お医者さんのためのコミュニティサイト、メドピアを調べてみました。

基本データ

人気株ですが進捗率からみたら、もう少し上ぶれがあるのかもしれません。

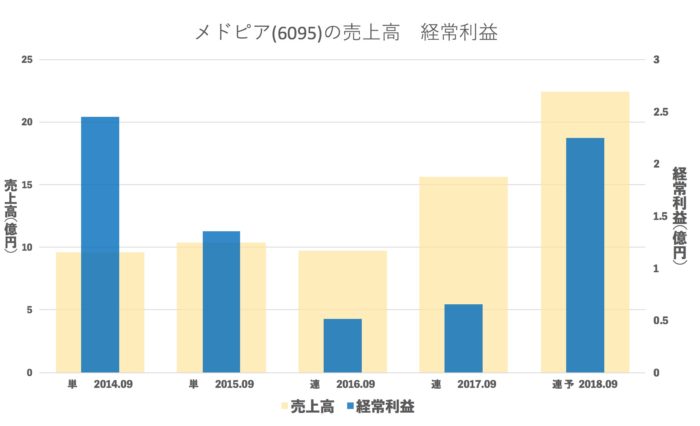

売上・経常の推移(年間)

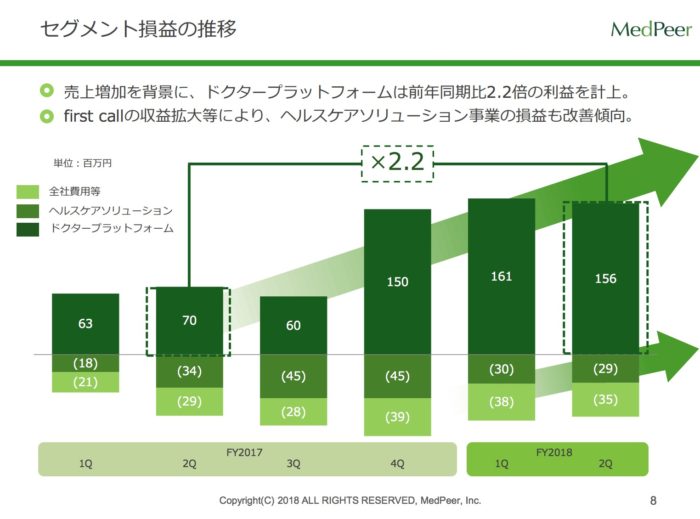

前期から売上が伸び、利益は今期伸びそうです。

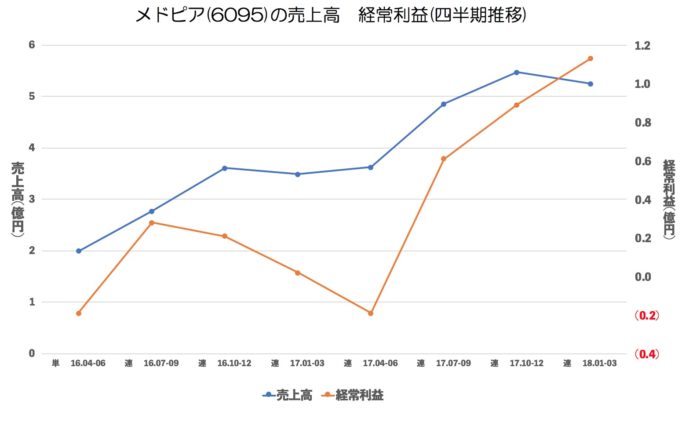

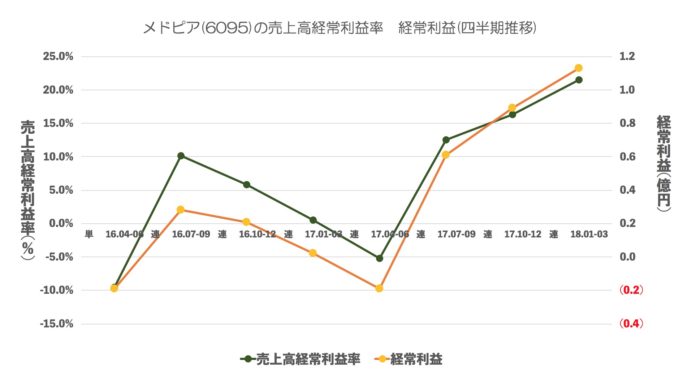

売上・経常・売上高経常利益率の推移(四半期)

右肩上がりになってますが、あえていえば4月~9月(4Q)が強くなっています。

利益率も利益と連動していますね。

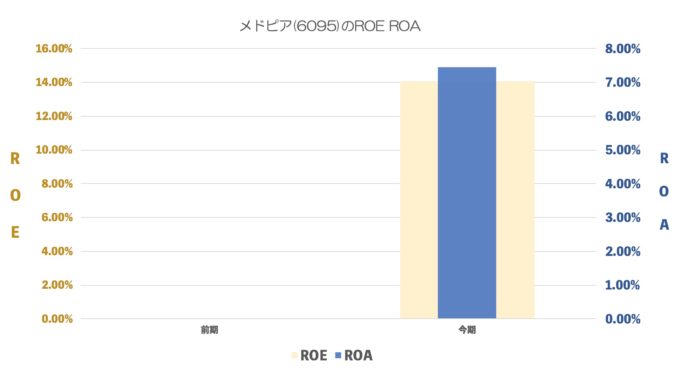

ROE ROA

去年は純利益が赤字なのですが、今期はかなり良いROEです。

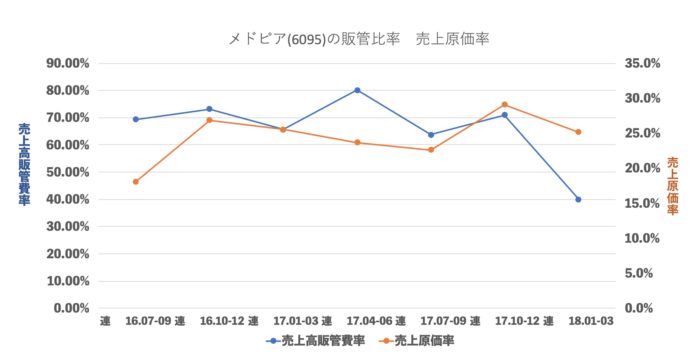

売上原価率、売上高販管費率の推移

原価が格安なのと販管費が良くなってますね。

販管費はなにがメインかといいますと、給料が一番多いですね。

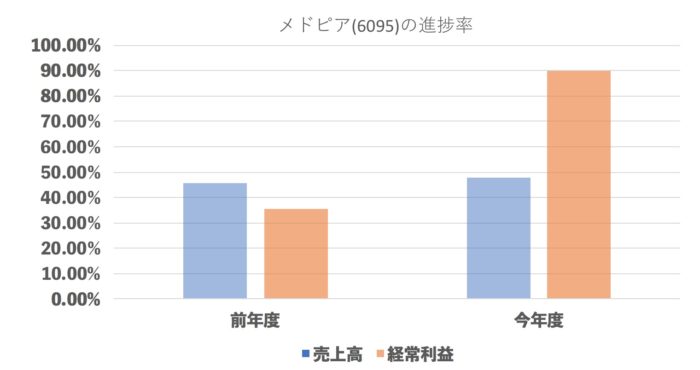

進捗率(今年度・前年度 2Q終了地点)

今期の利益はほぼ達成しています。

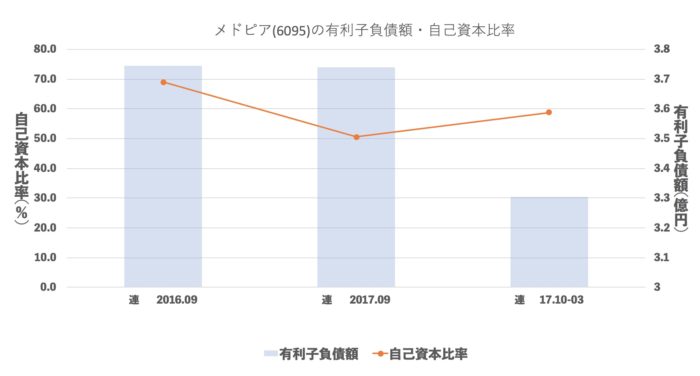

有利子負債額・自己資本比率

負債はほぼありません。

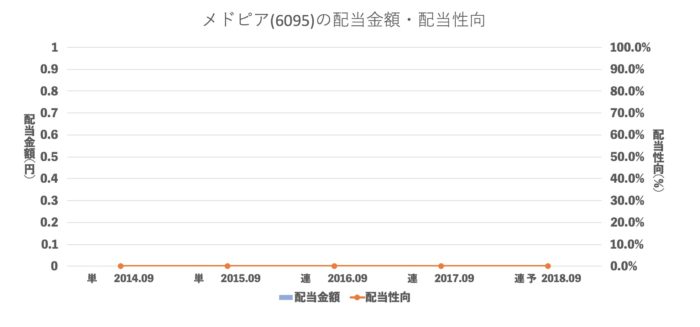

配当推移

配当より成長です。

まとめ

損益分岐点を超えて利益がでるフェーズになっているように思います。

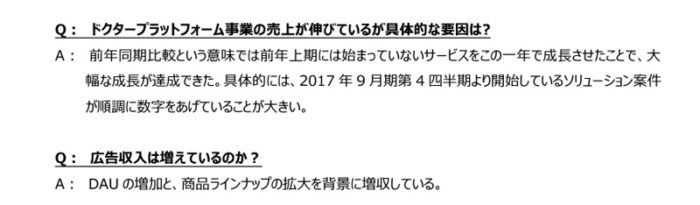

では何故好調なのかをみてみましたら

4Qから始めた新サービスのおかげと書いています。

では、その新サービスってなんだろうと短信をみてみましたら

Web講演会と書いています。

https://medpeer.jp/documents/lp?page=introduction_conferences

確かにお金払ってもお医者さんに講演会を開きたい人は多そうですね。

単純に通期が上期の二倍ならPER60くらいになるのですが

■ではなぜ既に上方がでてないのか?下期は投資に回すのでは?

■毎年4Qで売上が上がるのなら単純に二倍は低すぎる。もっと上ぶれする。

どちらも考えられそうです。どちらが当たってるかは時が教えてくれるのでしょう。

メドピアのポジションだとどうしてもエムスリーとの差別化を考えてビジネスをしなくてはいけないと思います。

その意味でも今後どうなっていくのか楽しみですね!