スーパーサブリースの日本管理センターを分析してました。

とい言いますのも社長の本を図書館で借りて読んだのですが

内容としては会社の宣伝もあるのですが、「こういった考え方もあるんだ。」という視点も多々あり面白かったです。

基本データ

PBRは高いかもしれませんが、PERは大分下がってきました。

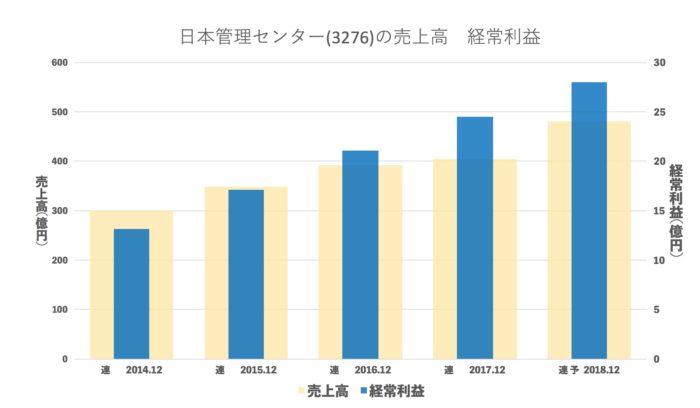

売上・経常の推移(年間)

安定成長をしています。今期の売上目標がやや高めにも見えます。

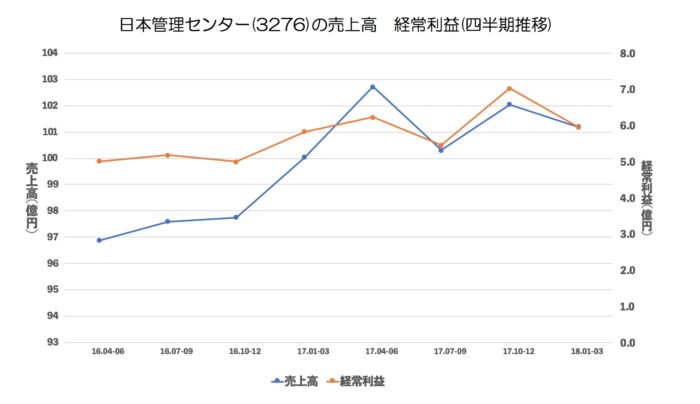

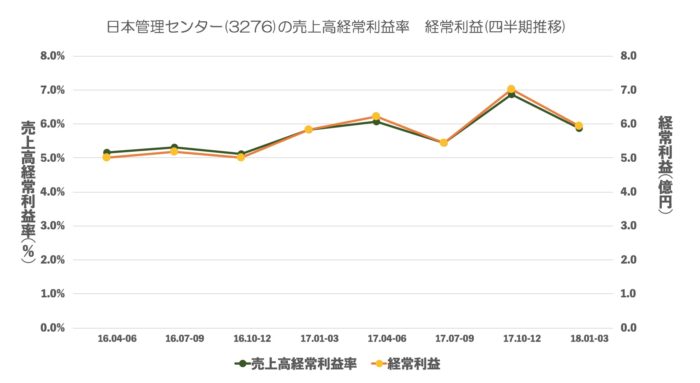

売上・経常・売上高経常利益率の推移(四半期)

前期は2Q4Qがやや高く見えますが家賃収入ですので安定しています。

利益率も利益と同じように推移しています。

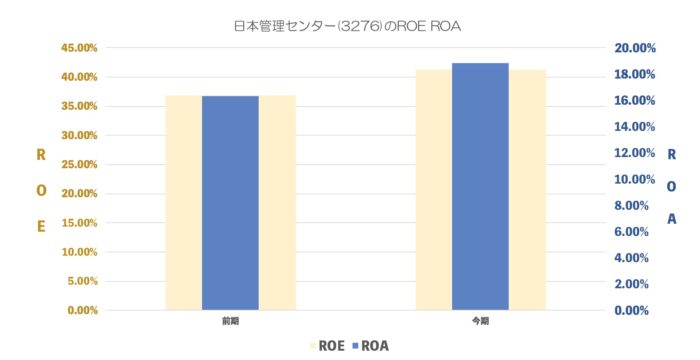

ROE ROA

凄まじい高ROE、ROAです。

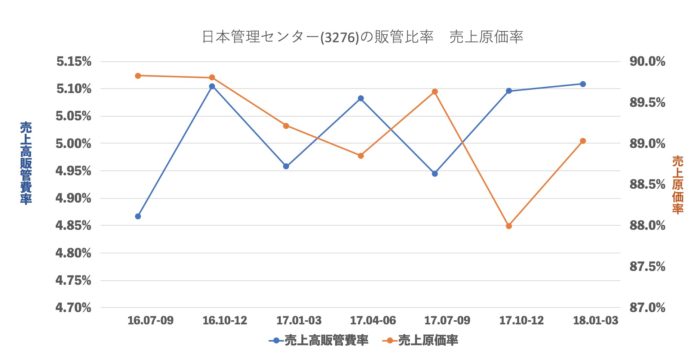

売上原価率、売上高販管費率の推移

少しずつ原価率が良化しているようにも見えます。

販管費はほとんど変わりませんね。

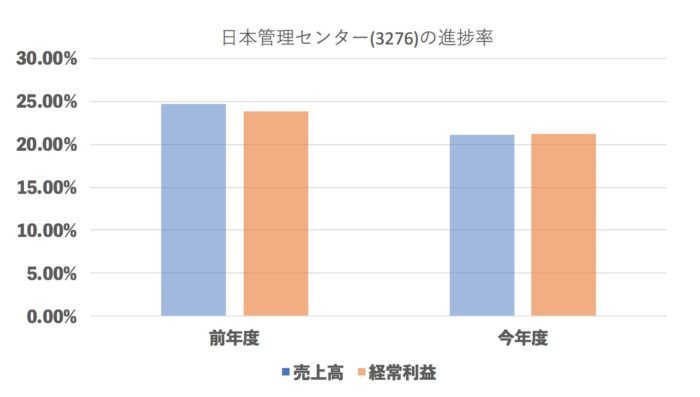

進捗率(今年度・前年度 1Q終了地点)

安定した売上・利益ということは、1Qの時点では少し遅れているようにもみえます。

有利子負債額・自己資本比率

不動産業界と考えたら低くないかと思います。少しずつ良くなっていますね。

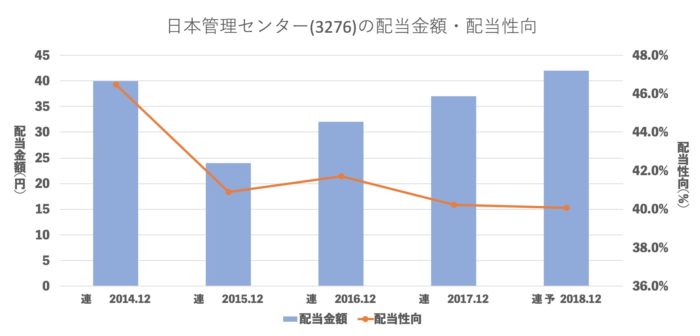

配当推移

40%ほどの配当性向になっていますね。

まとめ

今期18.5%程度の増収予定なのに

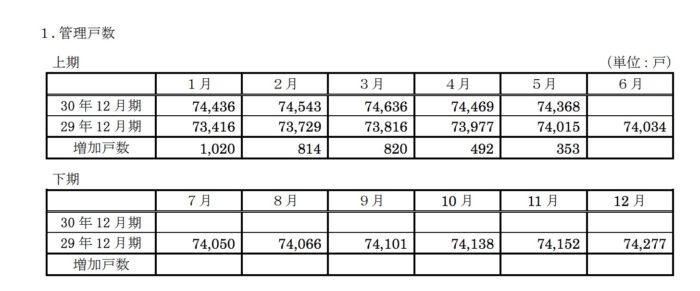

月次を見てみたら

あまり伸びていなく、管理戸数が今期目標いくのだろうか。

という心配はありますね。

とはいえ、株価をみてみたら

「1Qで未達っぽいから下落している」というのと同時に

「去年より成長しているわけで、(それも家賃収入なのでほぼ安定)去年より株価が安いのはバーゲン?」

といった両方の気持ちが生まれてきます。

ここから我武者羅に従業員は働くことになるのかな。。。

と思ったら資料に

働き方について書いてありました。

残業はあるものの、そこまでブラックではなさそうです。(ブラックならわざわざ資料に書かないような気がするのです。)

まさしく「働き方」が問われる時代になってるのかな?と思うのでありました。

今後の挽回が楽しみですね!