特殊研削盤の和井田製作所を調べてみました。

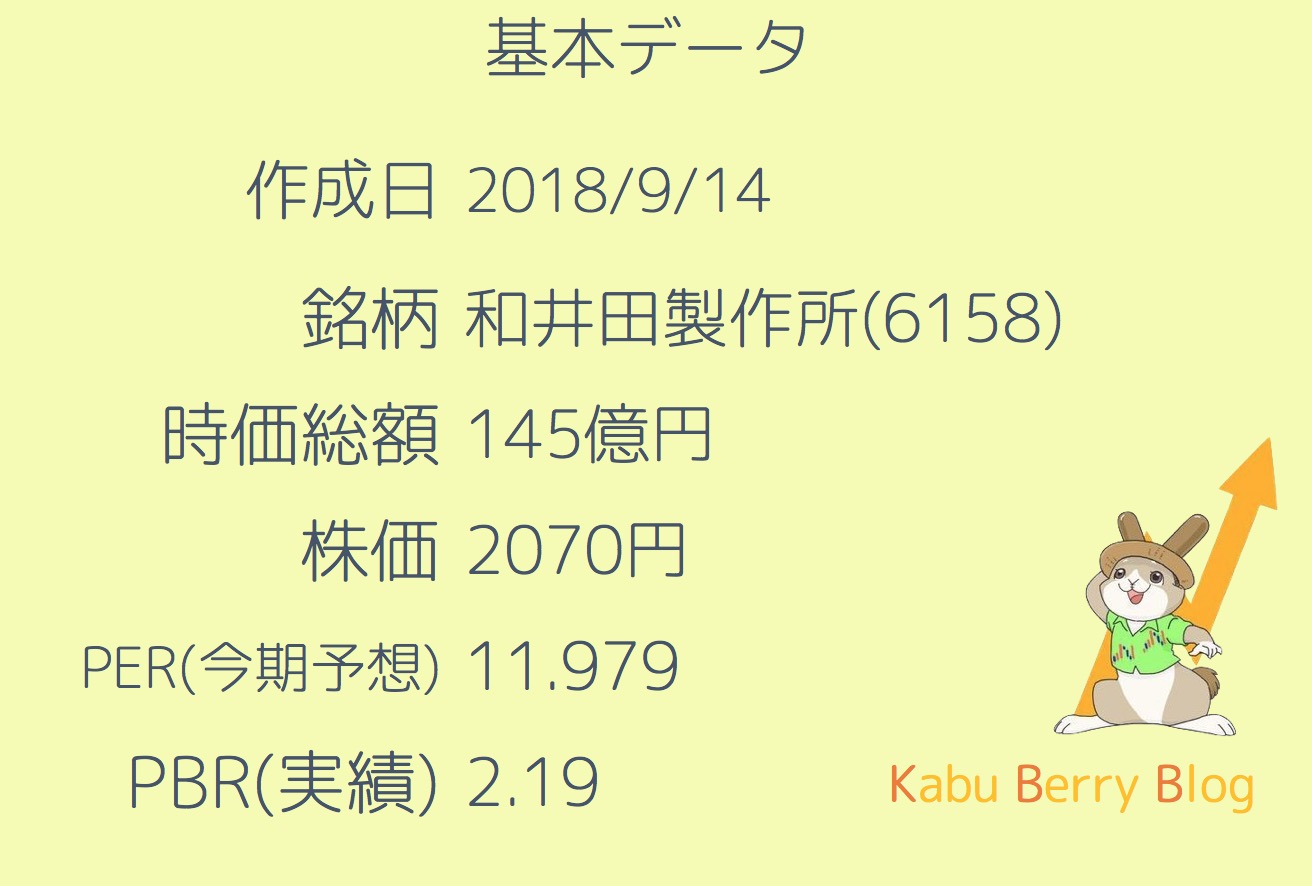

基本データ

JASDAQで工業系なので成長力高くてもPERが低めなのかもしれません。

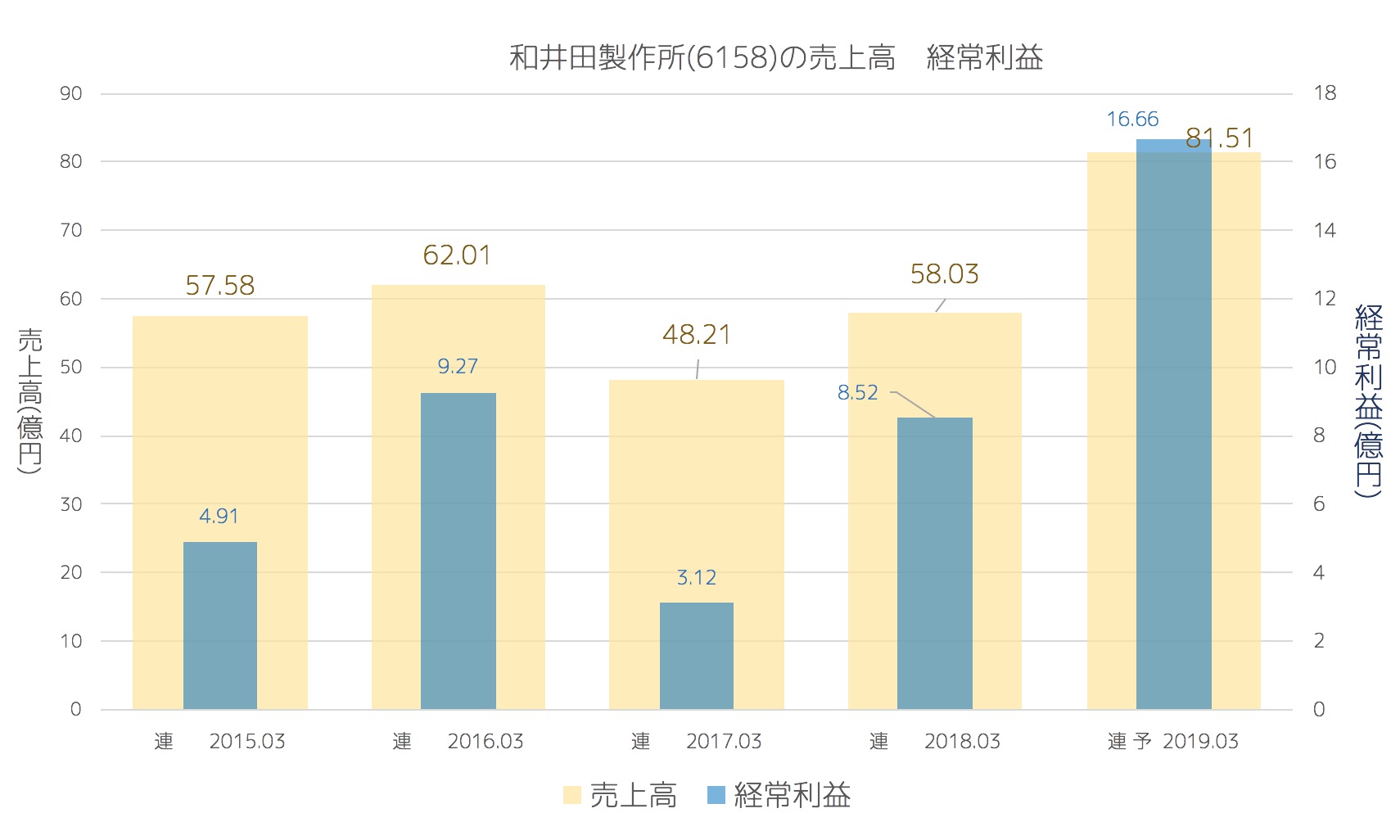

売上・経常の推移(年間)

今年度になり急激に良くなっています。

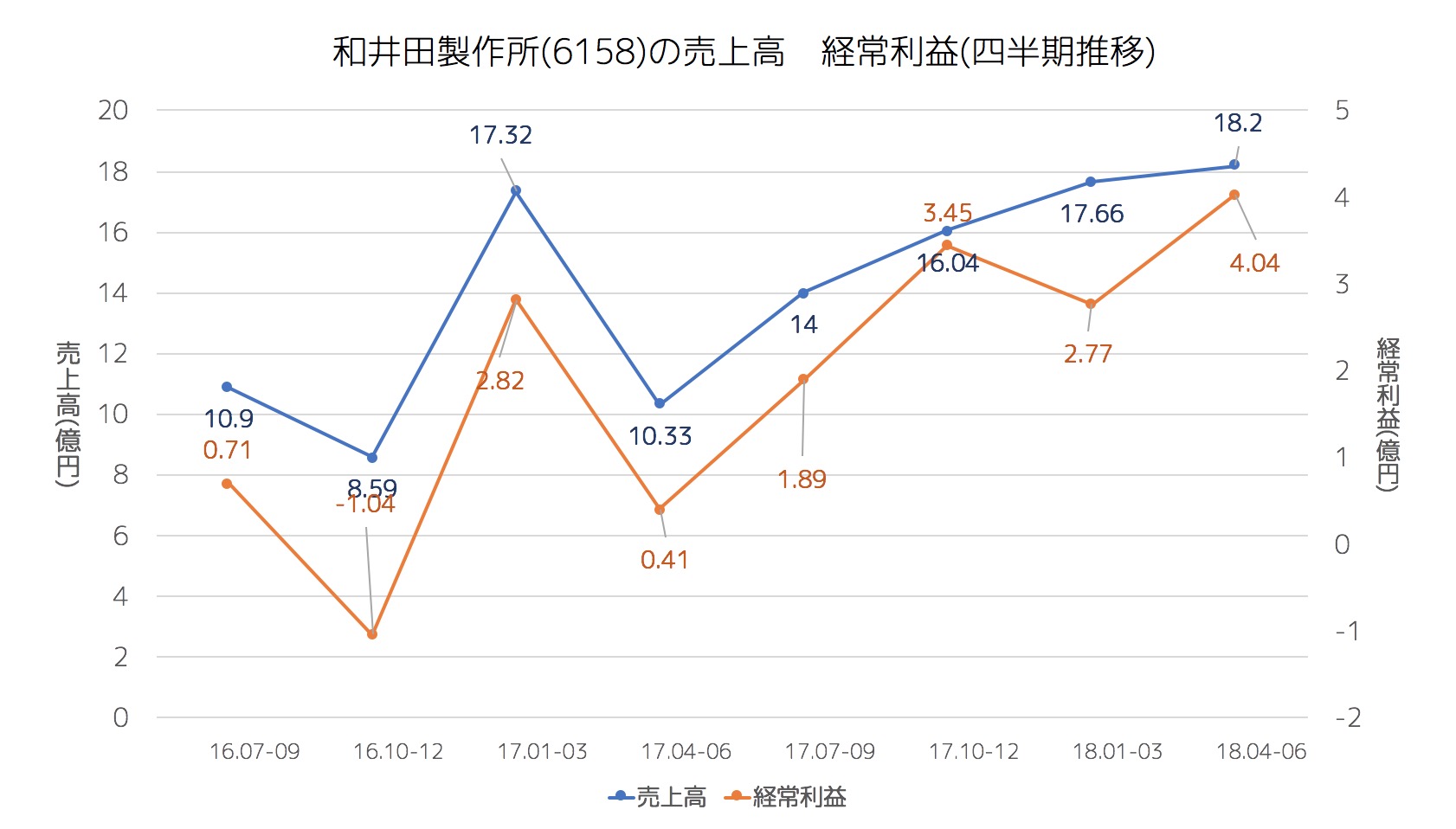

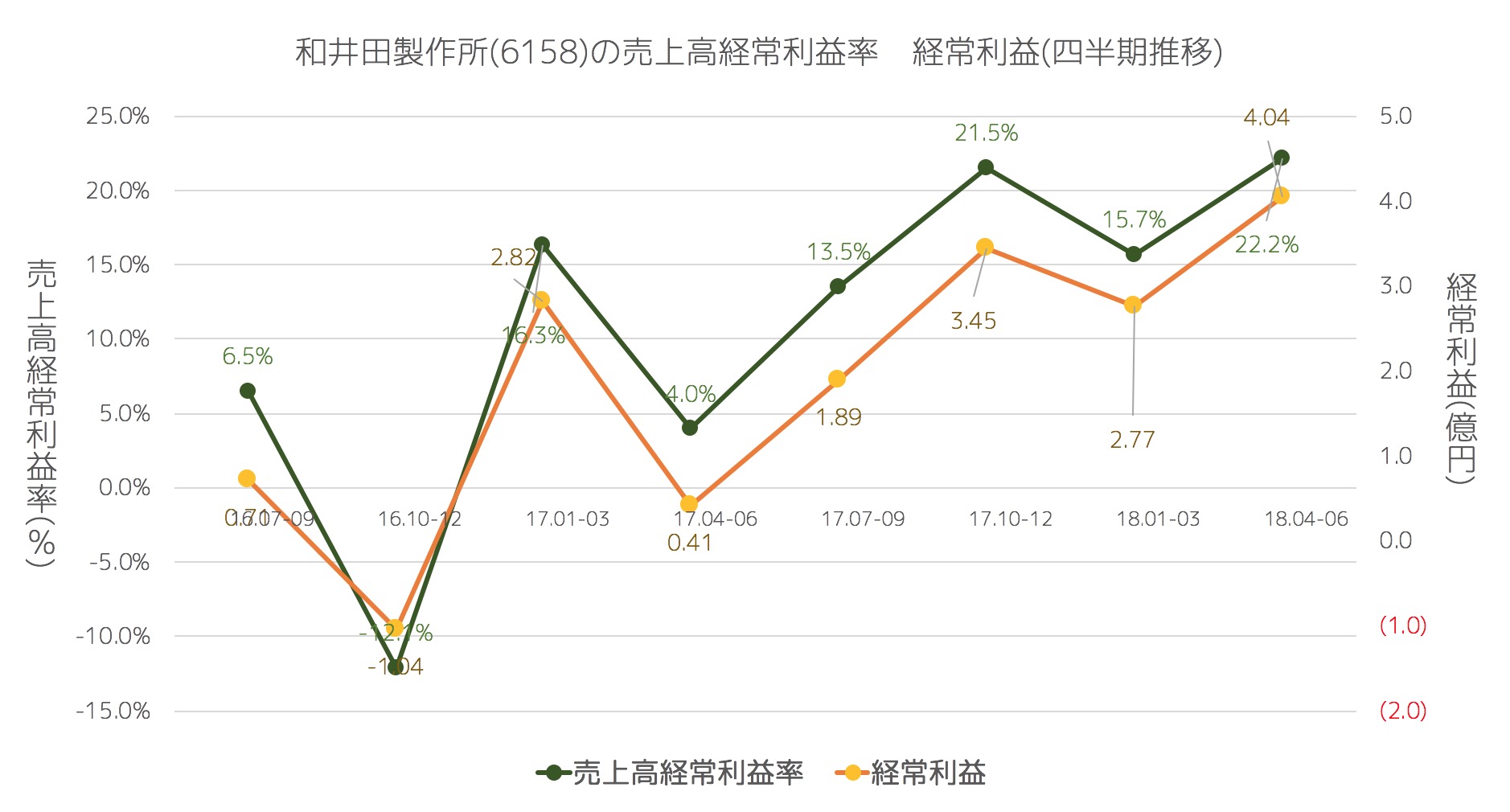

売上・経常・売上高経常利益率の推移(四半期)

季節性はあまりなさそうです。

利益率が向上していますね。

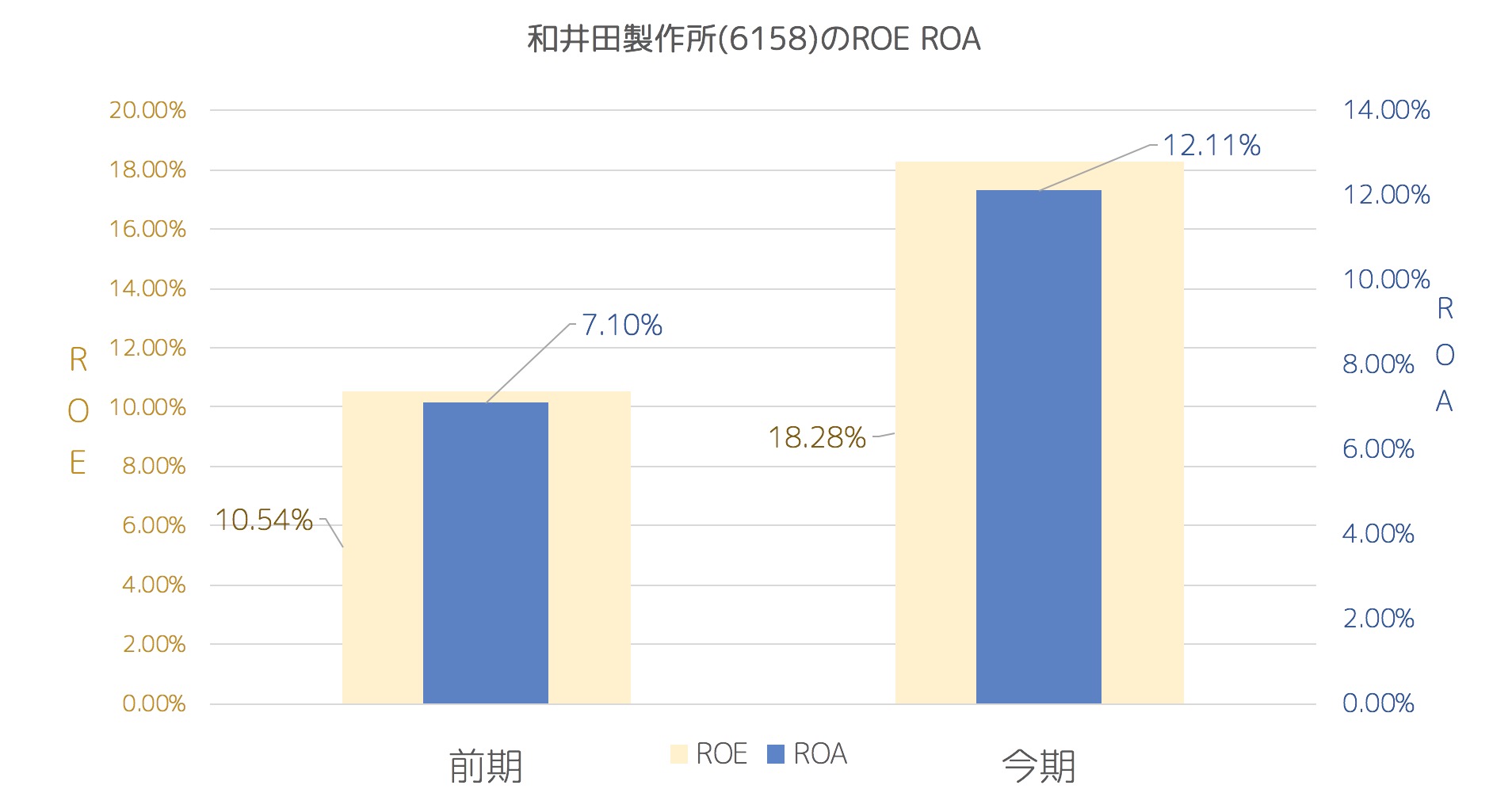

ROE ROA

今期はかなり高いROE,ROAです。

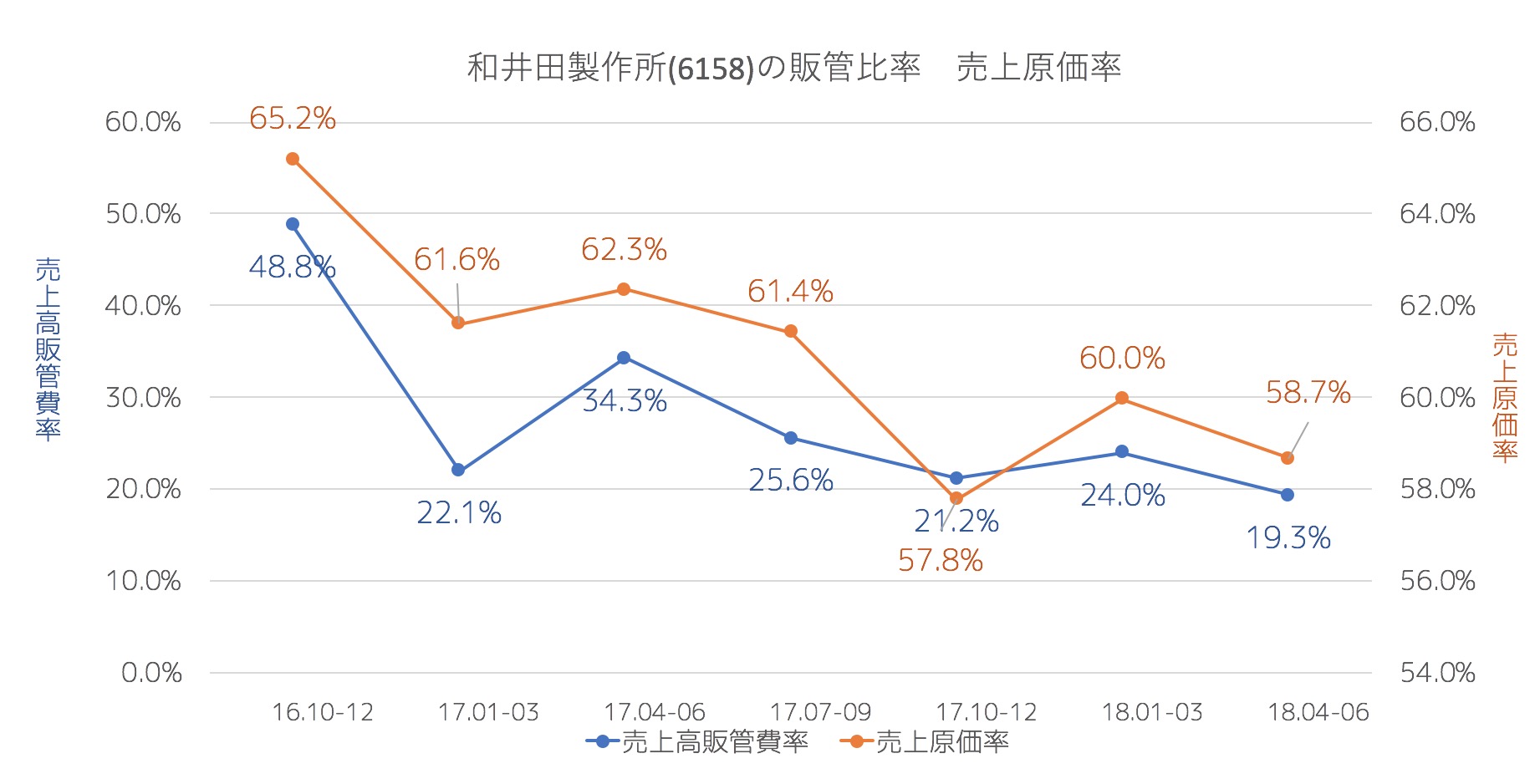

売上原価率、売上高販管費率の推移

どちらも良化しています。

利益率の高い商品が売れ始めたということでしょうか。

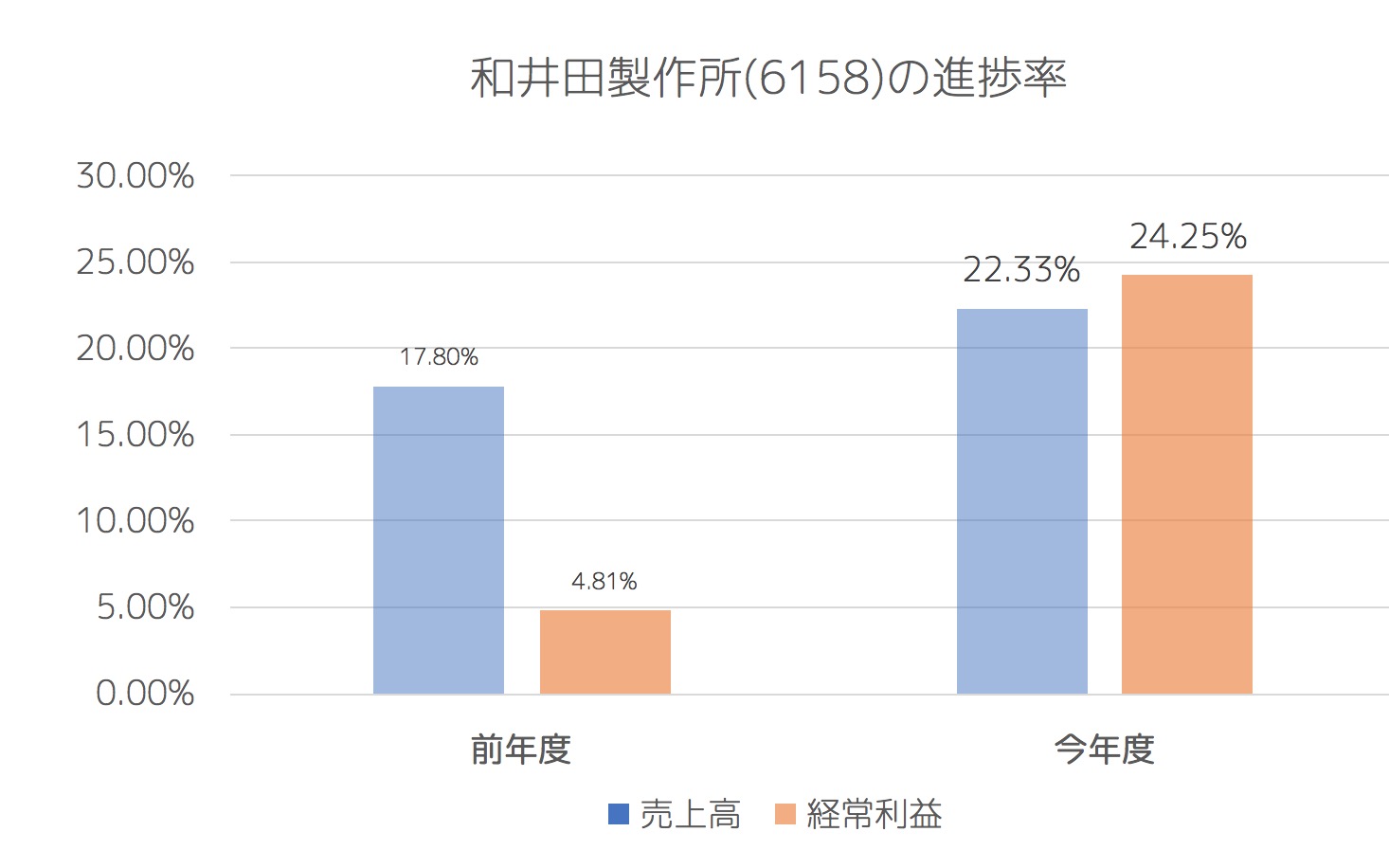

進捗率(今年度・前年度 1Q終了地点)

前年度と比べてかなりいいですね。

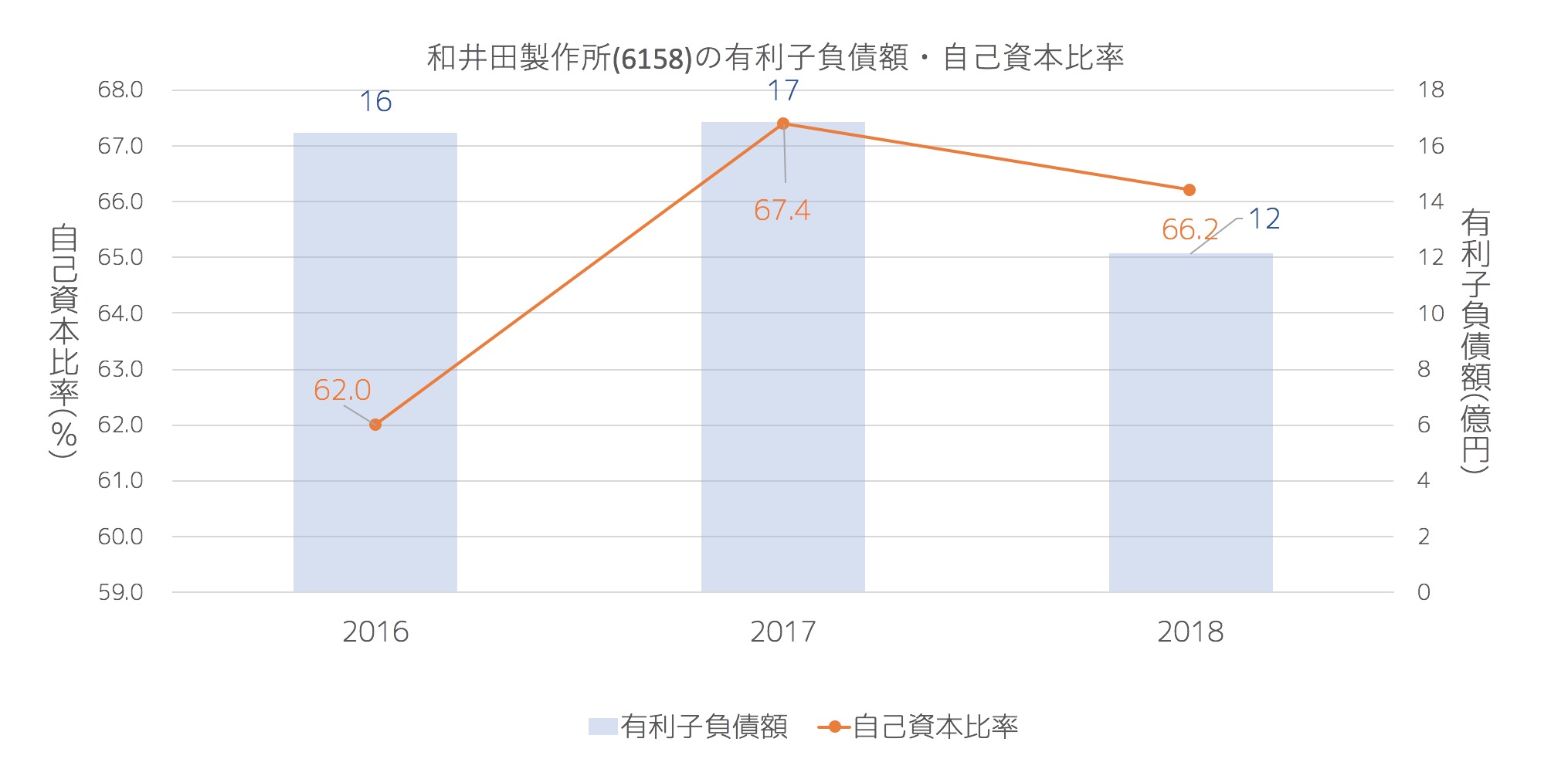

有利子負債額・自己資本比率

問題のない水準です。

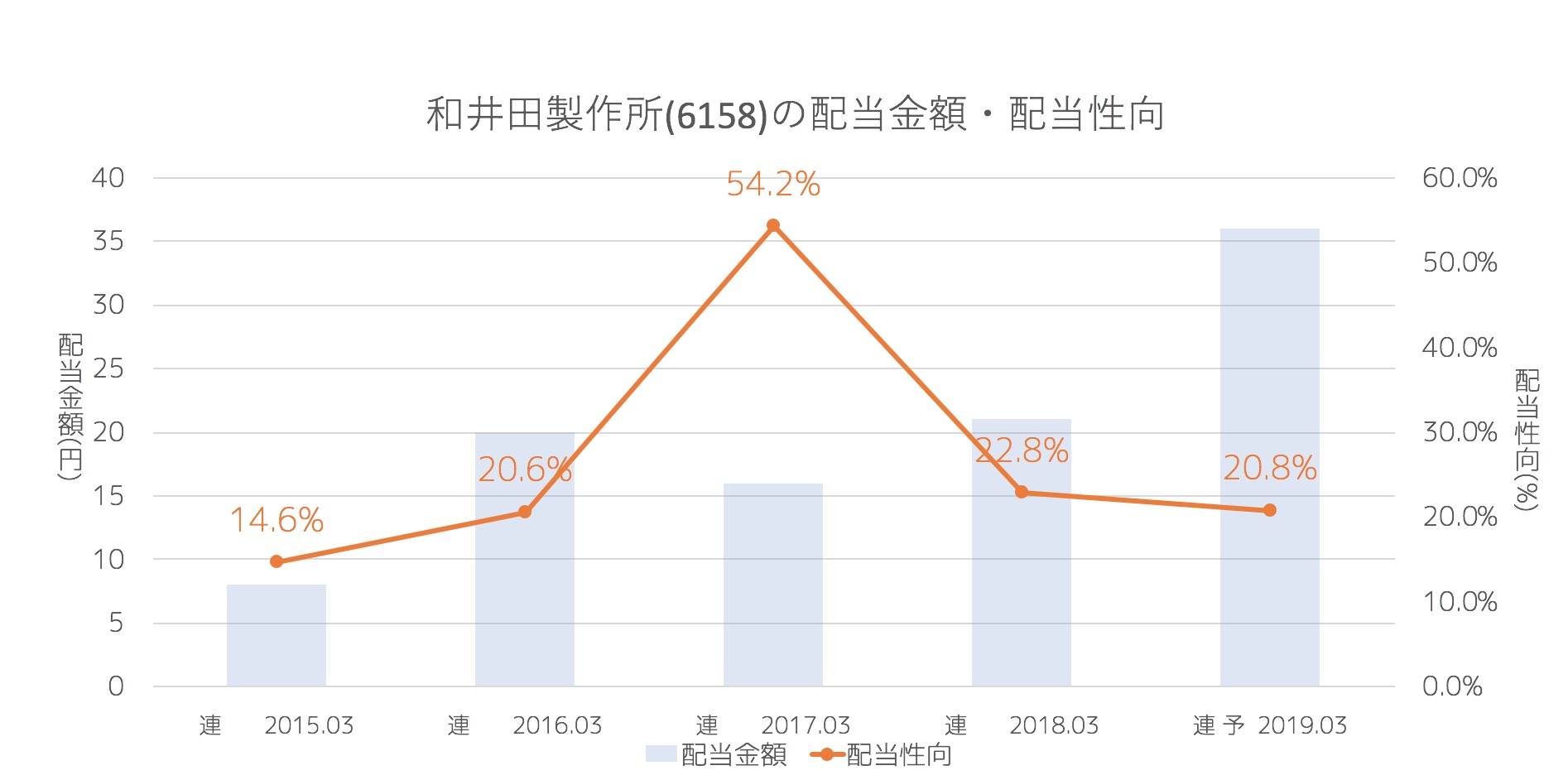

配当推移

配当性向20%くらいですね。

まとめ

販管費はそのままで商品だけしっかり売れたらそりゃ利益も上がりますね。

(産業機械の需要がどこまで続くかは疑問なのですが。。)

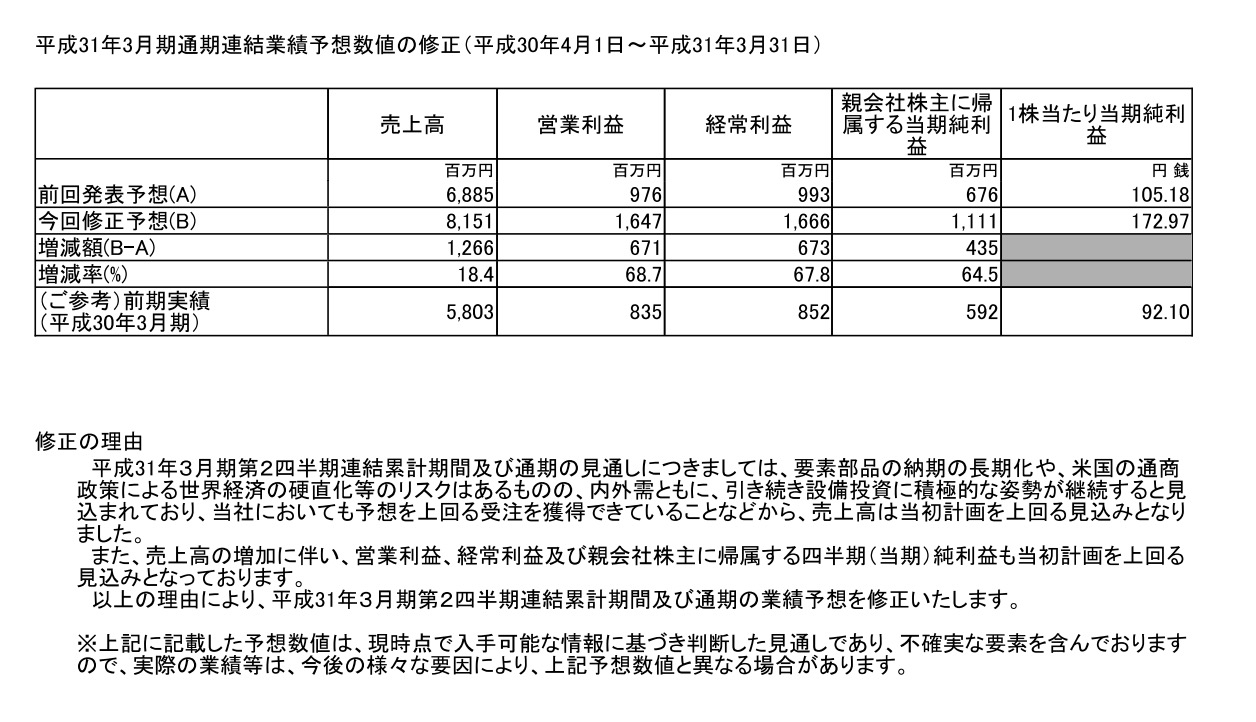

上方修正がでていますが

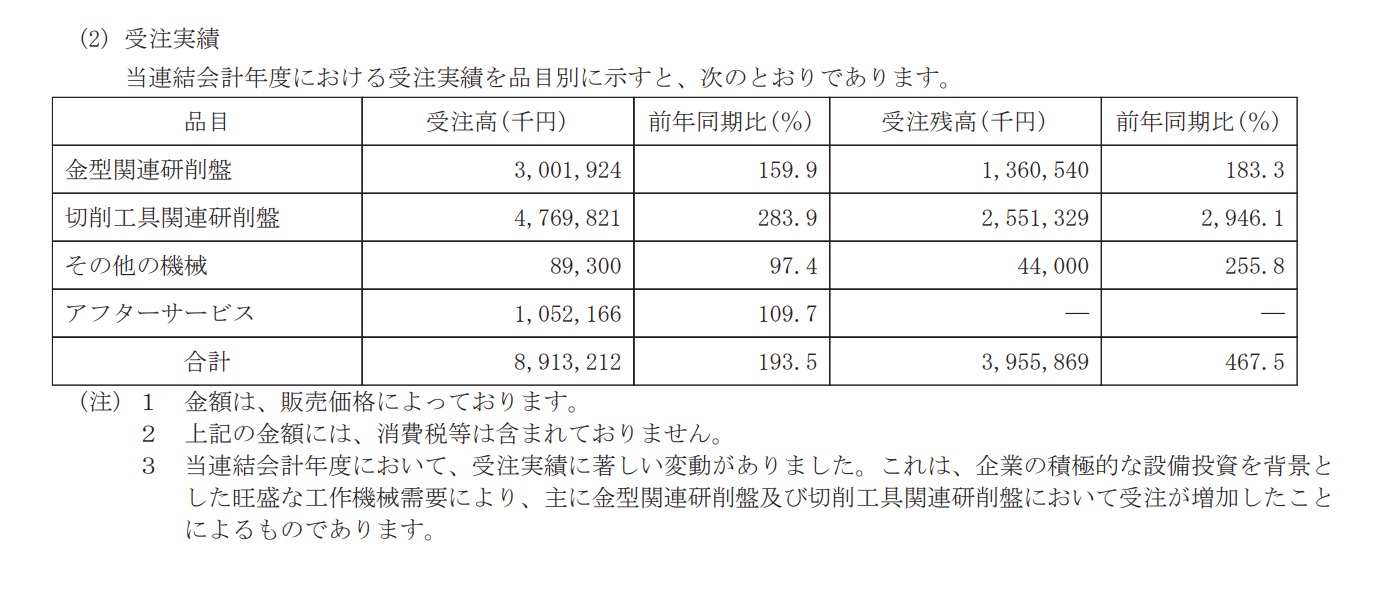

有価証券報告書をみてみますと

受注が去年は前年の2倍とれていて、受注残が30億程度前年より上でのスタートなので上方でるまえに有価証券報告書をみればわかるのかもしれません。

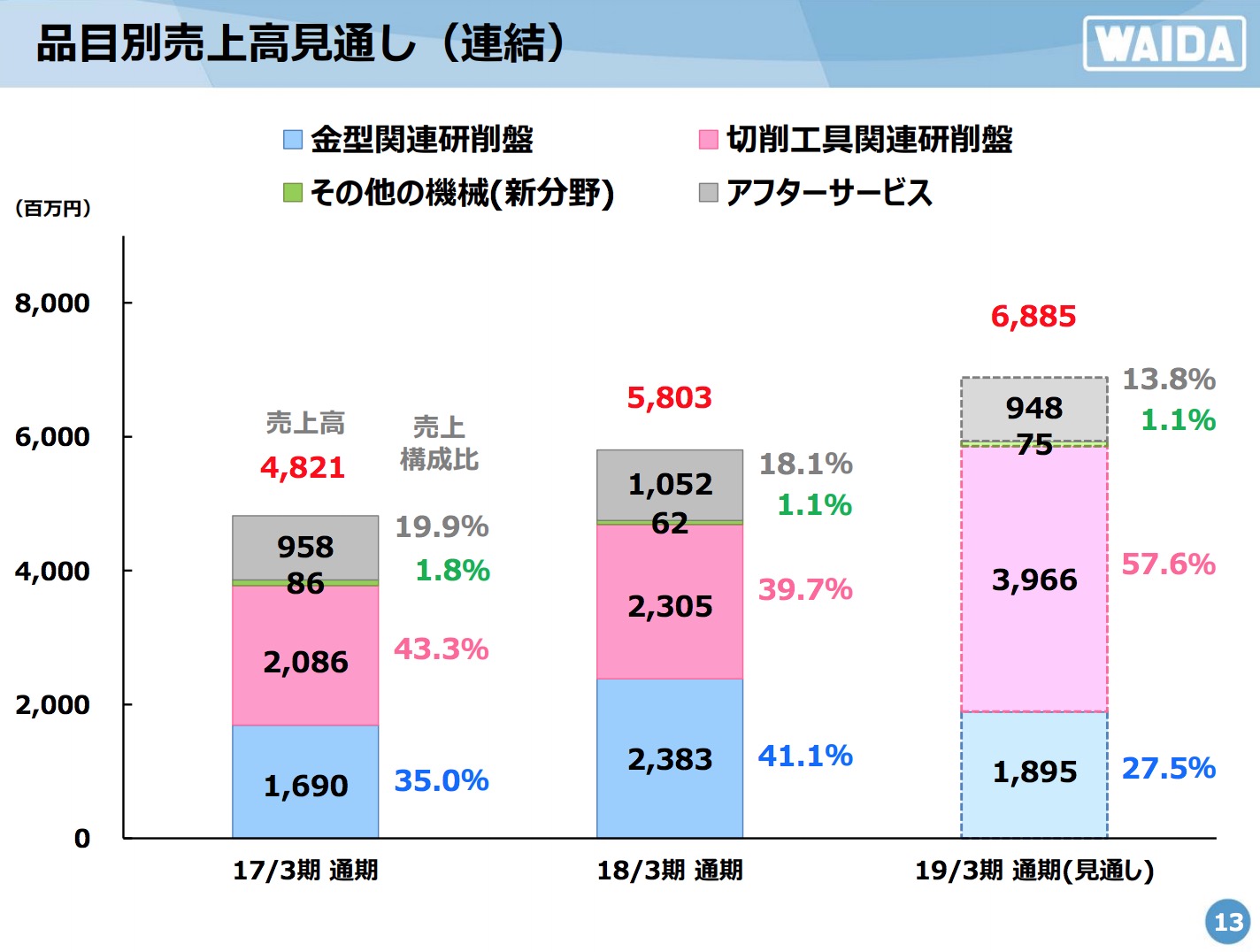

品目をみてみますと

切削工具が大幅に伸びていますね。(需要がどこまで続くかは疑問なのですが。。)

ところで和井田製作所は高山市にあります。

高山と工業というのはあまり結びつきがなかったのでびっくりです。

これからの成長が楽しみです!