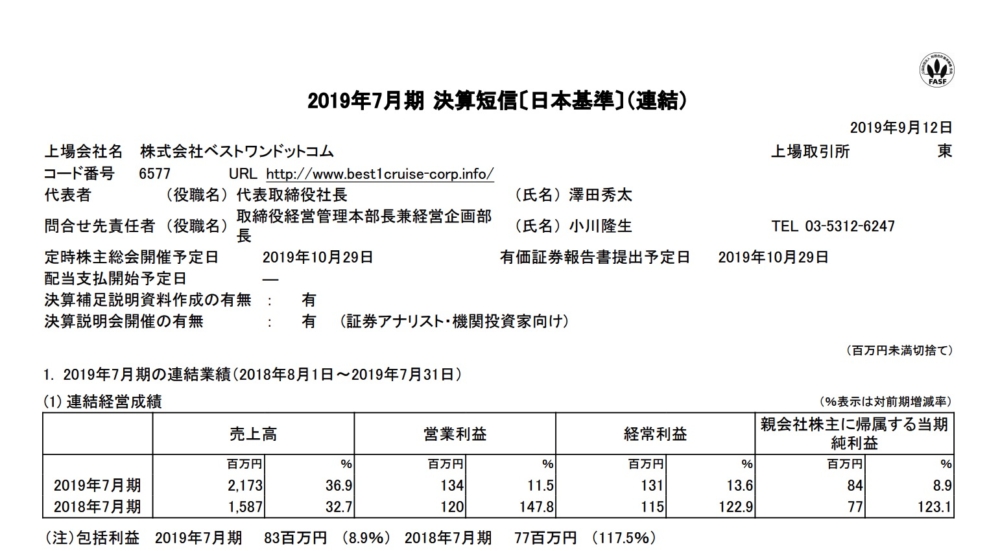

ベストワンドットコムが決算を発表しました。

今期予想通りの売り上げですね。と言いたいところですが

前期の3Q<<<<4Qの売上をみたら期待はずれなのかもしれません。

https://kabutan.jp/stock/finance?code=6577

その売上も旅館事業のM&Aがあるのですから本業のクルーズ予約がどうしても低調に感じてしまいますね。

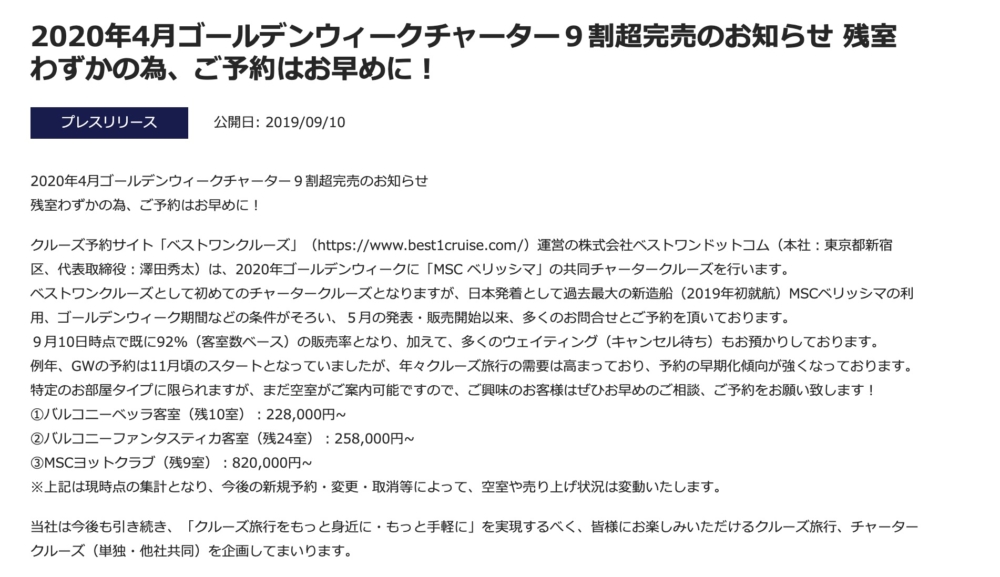

さて、来期ですが

売上6億円増、営業利益3000万円増の予定なのですが

来期から自社でクルーズを企画していまして

さても好評とのことです。

MSCベリッシマを見ているだけで船旅をしたくなりますね。

https://www.msccruises.jp/jp-jp/Discover-MSC/Cruise-Ships/MSC-Bellissima.aspx

その資料には

売上3億円 粗利率35%と書いてあります。

販管費(宣伝費)がとても大きくなければ20%ほどの利益があってもおかしくありません。

そうなるとこの旅行だけで増益分稼ぐ可能性があるのでは?

とは思うのですが20%が甘い数値なのかもしれません。

また、売上も

旅館は4Qから計上でしたので1Q-3Q 売上1.2億UP

そして MSCベリッシモ 3億円UPだと

6-3-1.2=1.8億円しか本業の伸びがない予想になります。

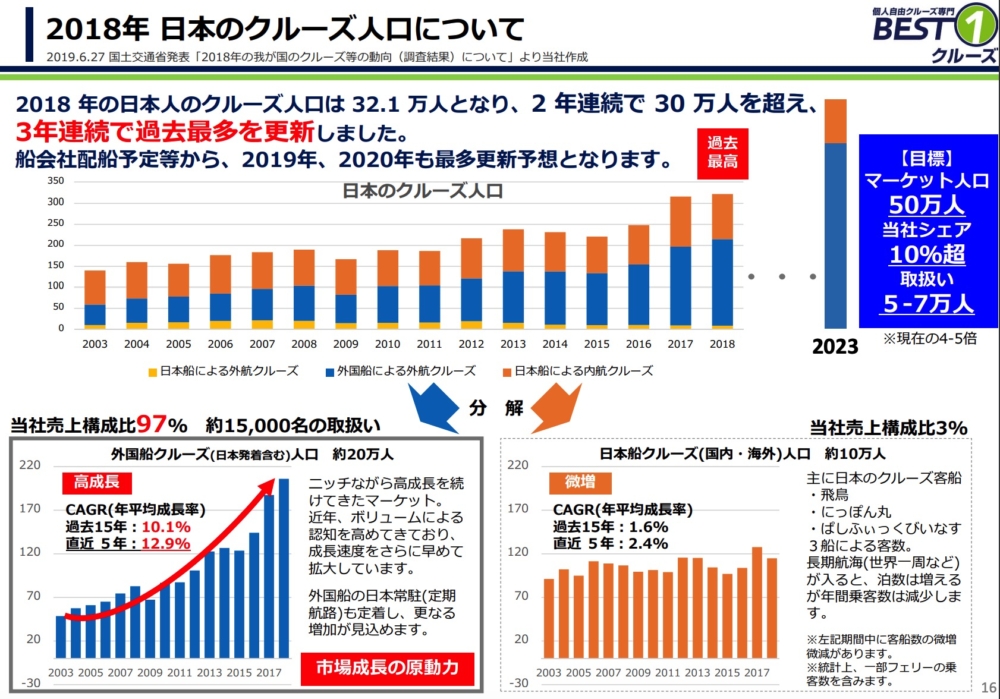

資料では4年後には現在の4倍〜5倍をたてているのですが

■業界全体がしっかり伸びるのなら、来期予想は控えめすぎるのではないか?

■でも業界が伸びても今回の4Qが伸びていないのだから、ベストワンは船旅業で負け組になりかけれているのではないか?

という事が気になるところです。

今後の展開が楽しみですね!