化学・電子部品商社ソマールを調べてみました。

基本データ

商社らしく割安で放置されています。

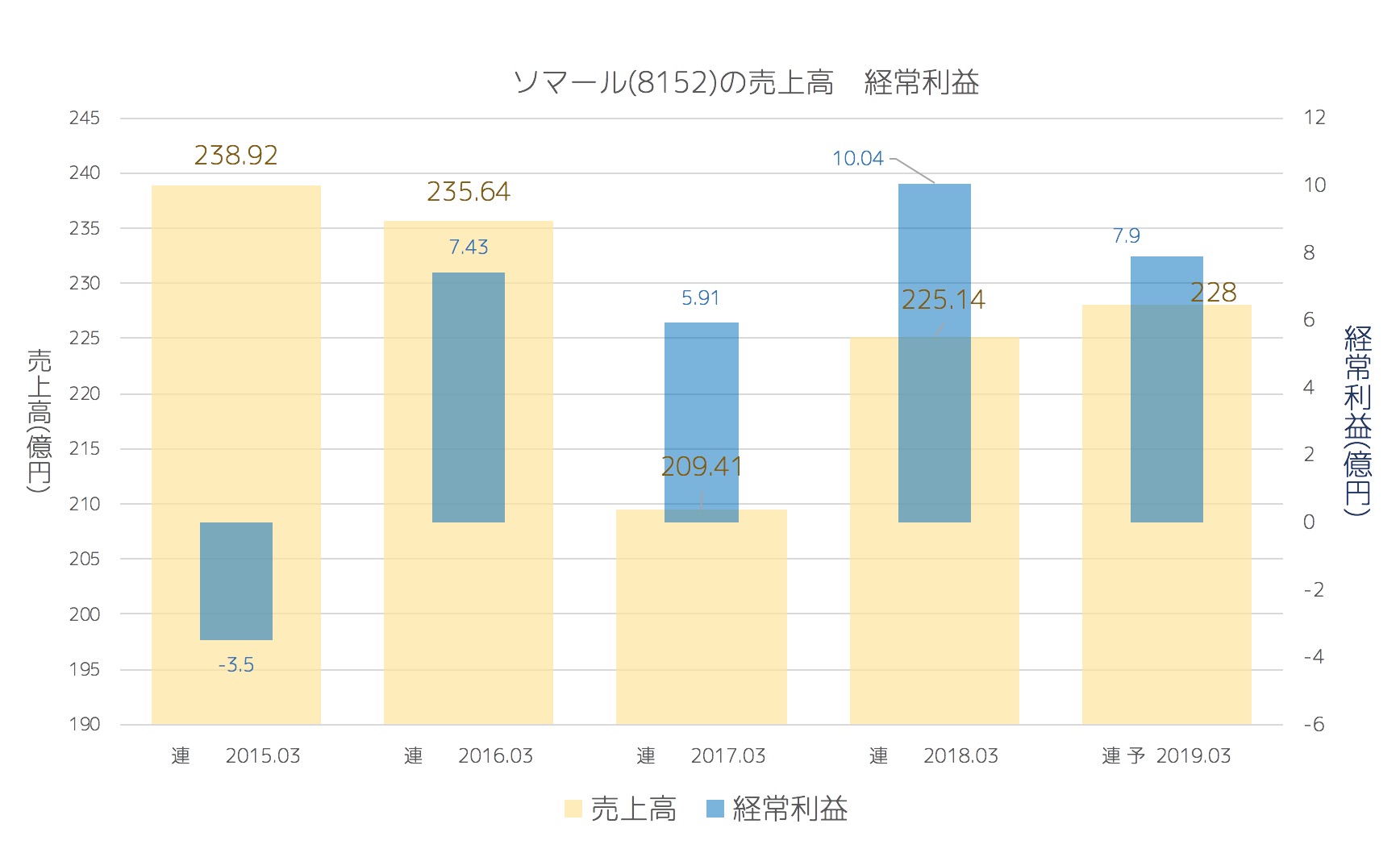

売上・経常の推移(年間)

二年前の減収から回復傾向です。

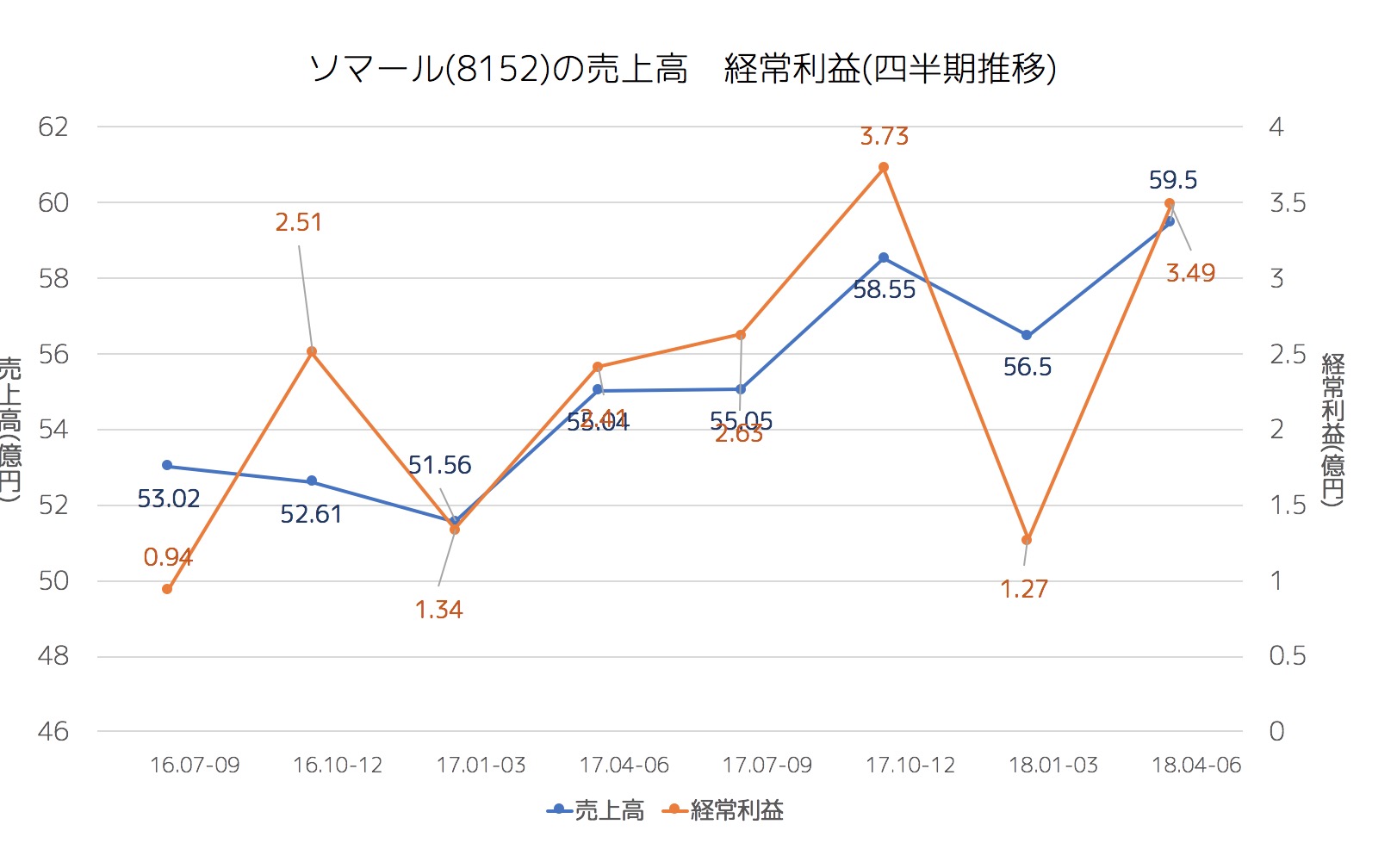

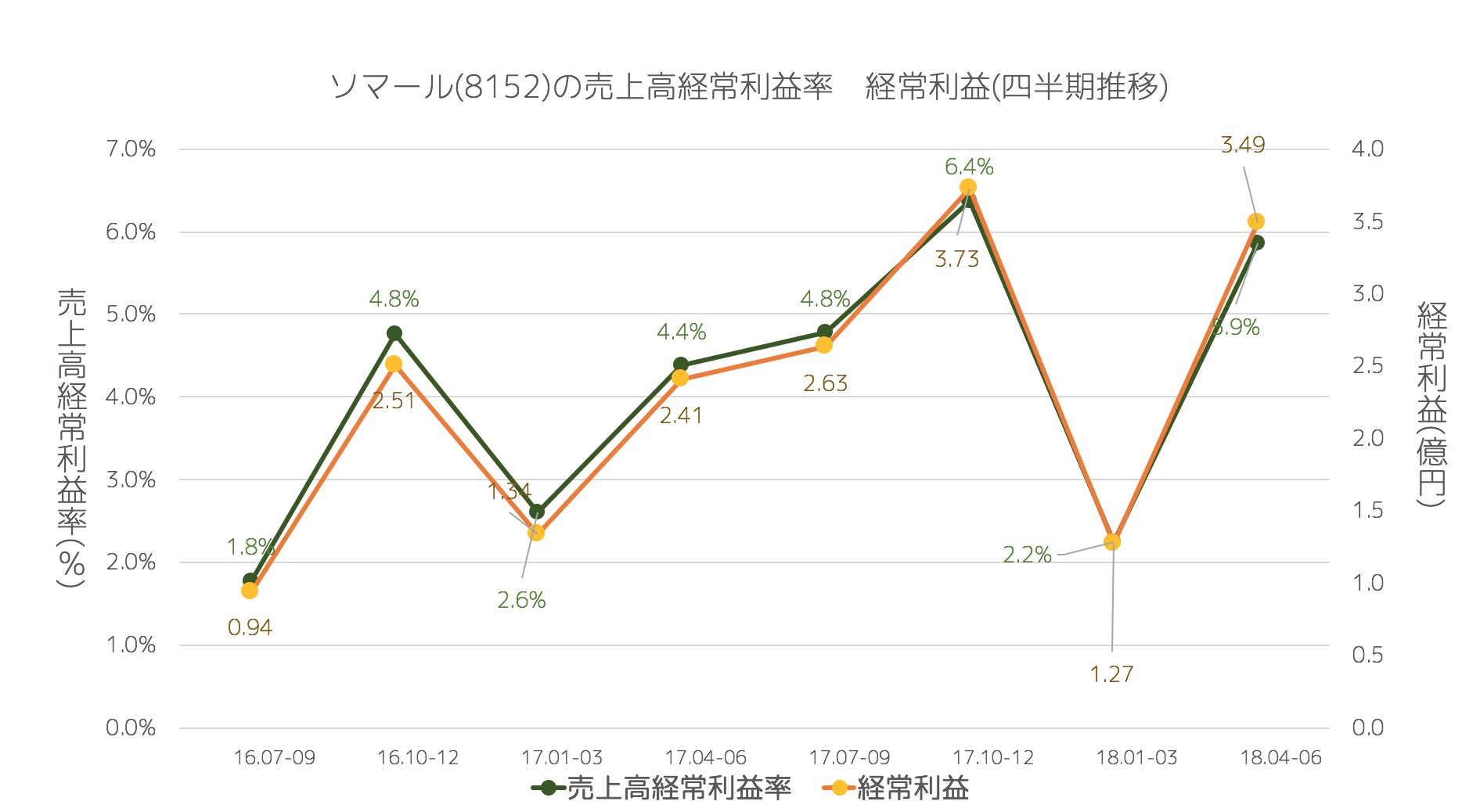

売上・経常・売上高経常利益率の推移(四半期)

4Qが弱い数値になっています。直近の1Qはかなりいいですね。

昨年は2Q3Qと良くなって増すが今期はどうなるのでしょうか。

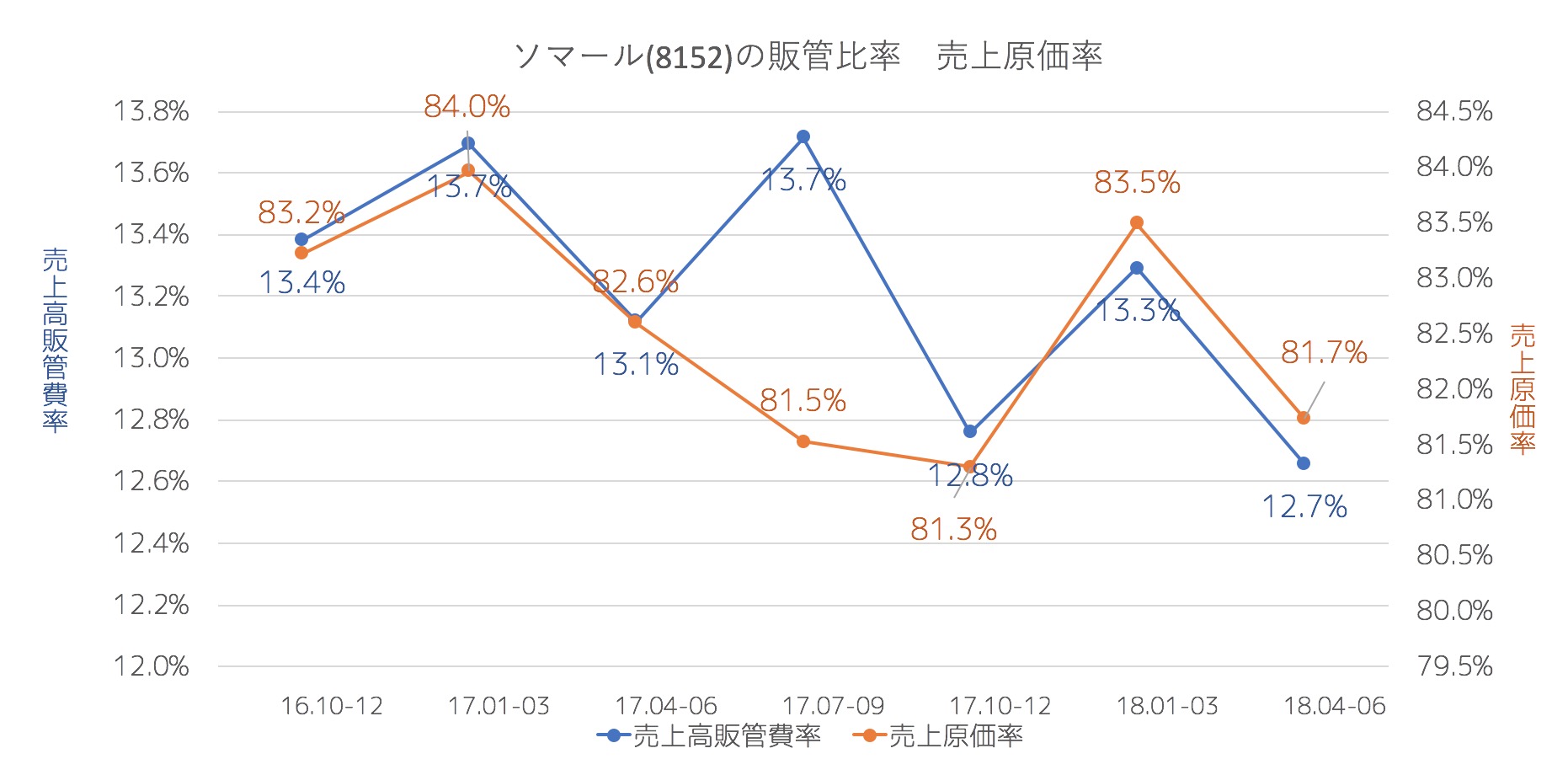

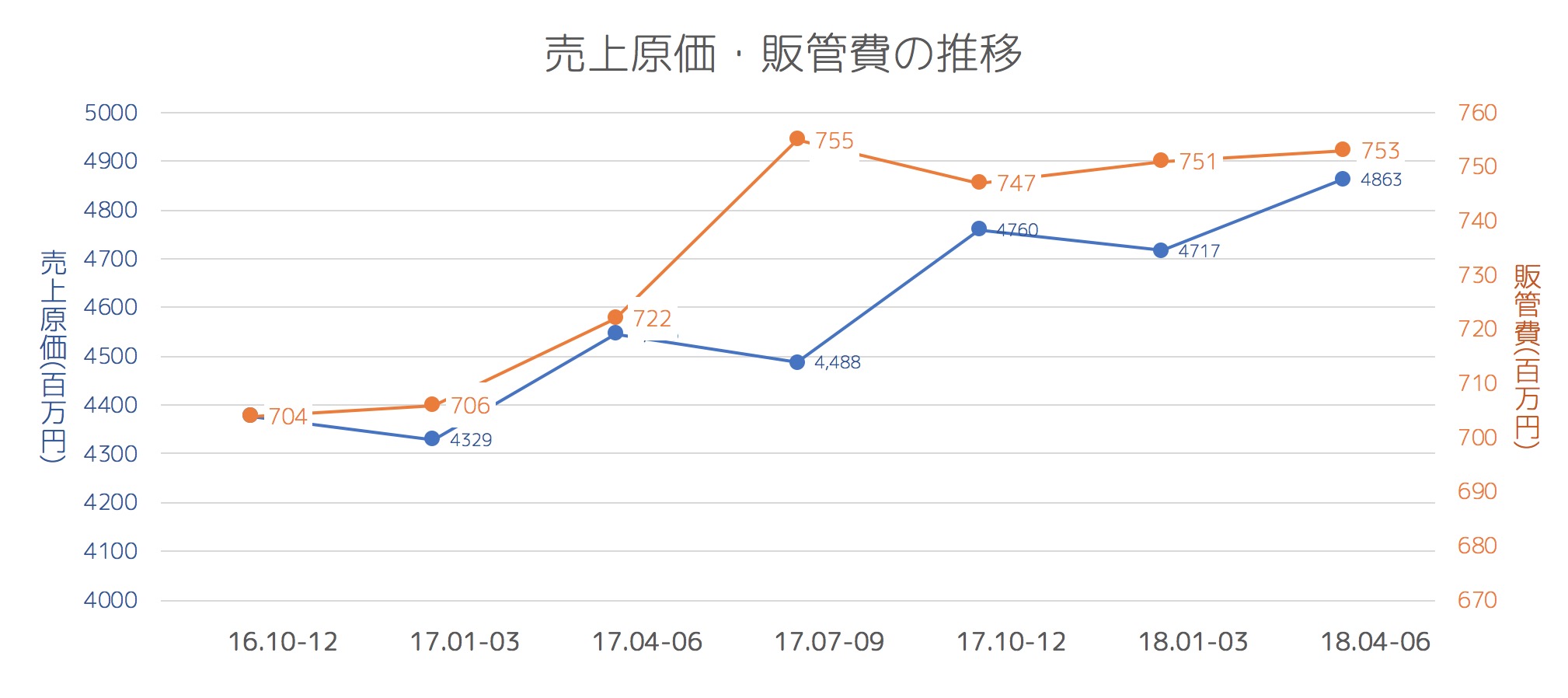

売上原価率、売上高販管費率の推移

原価が徐々に良化しています。

商社ですので販管費が少なめです。

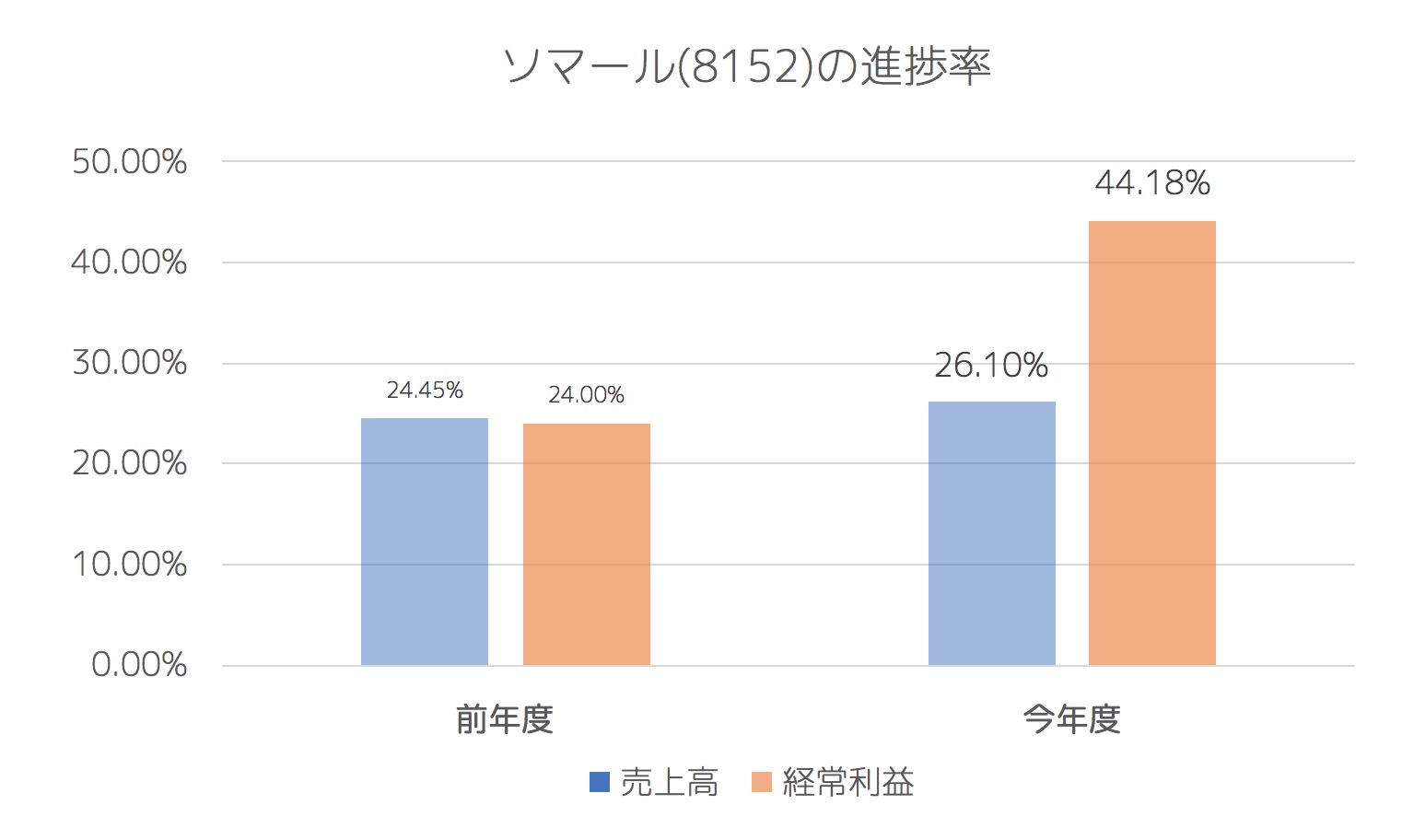

進捗率(今年度・前年度 1Q終了地点)

去年より進捗が良いですね。

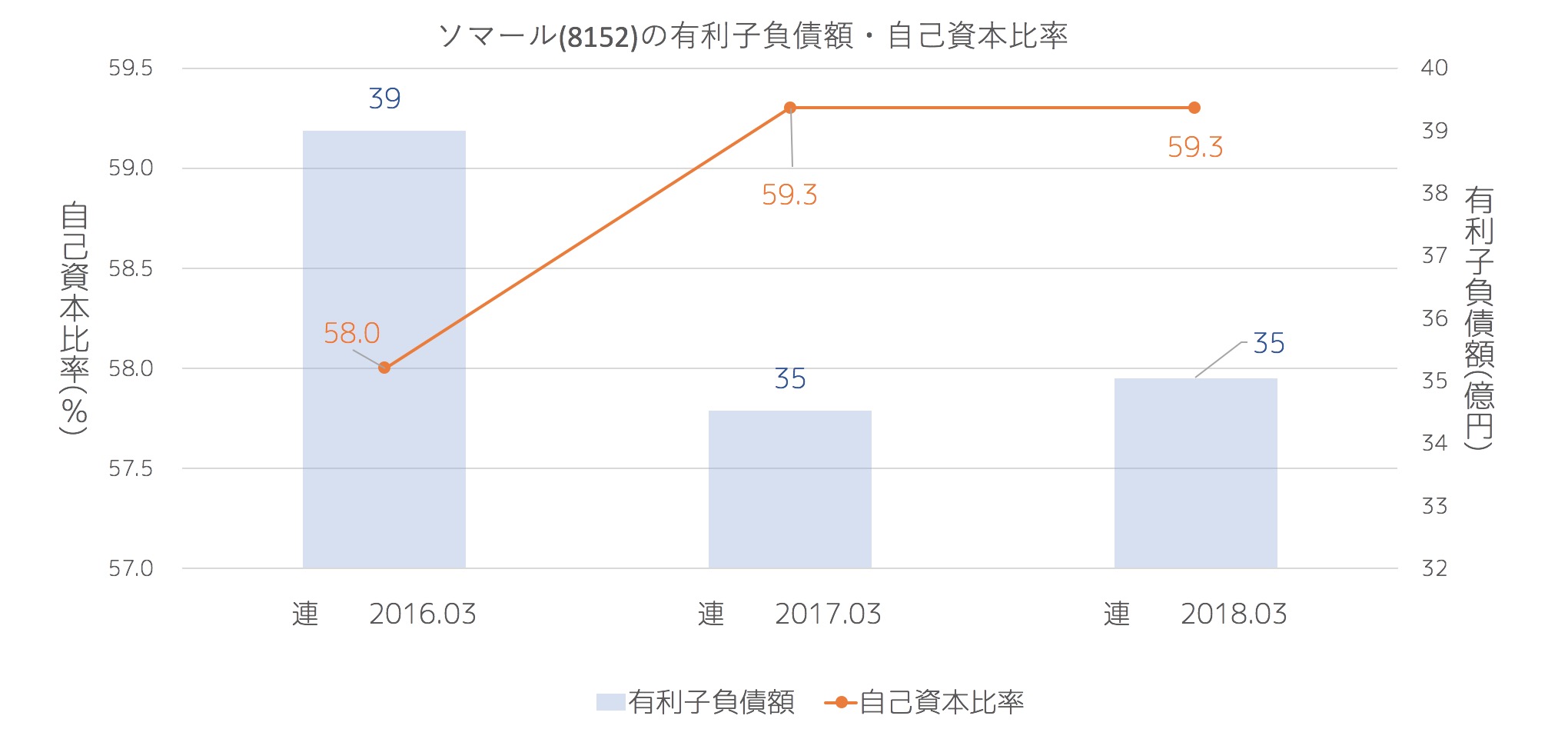

有利子負債額・自己資本比率

自己資本比率が60%ほどです。

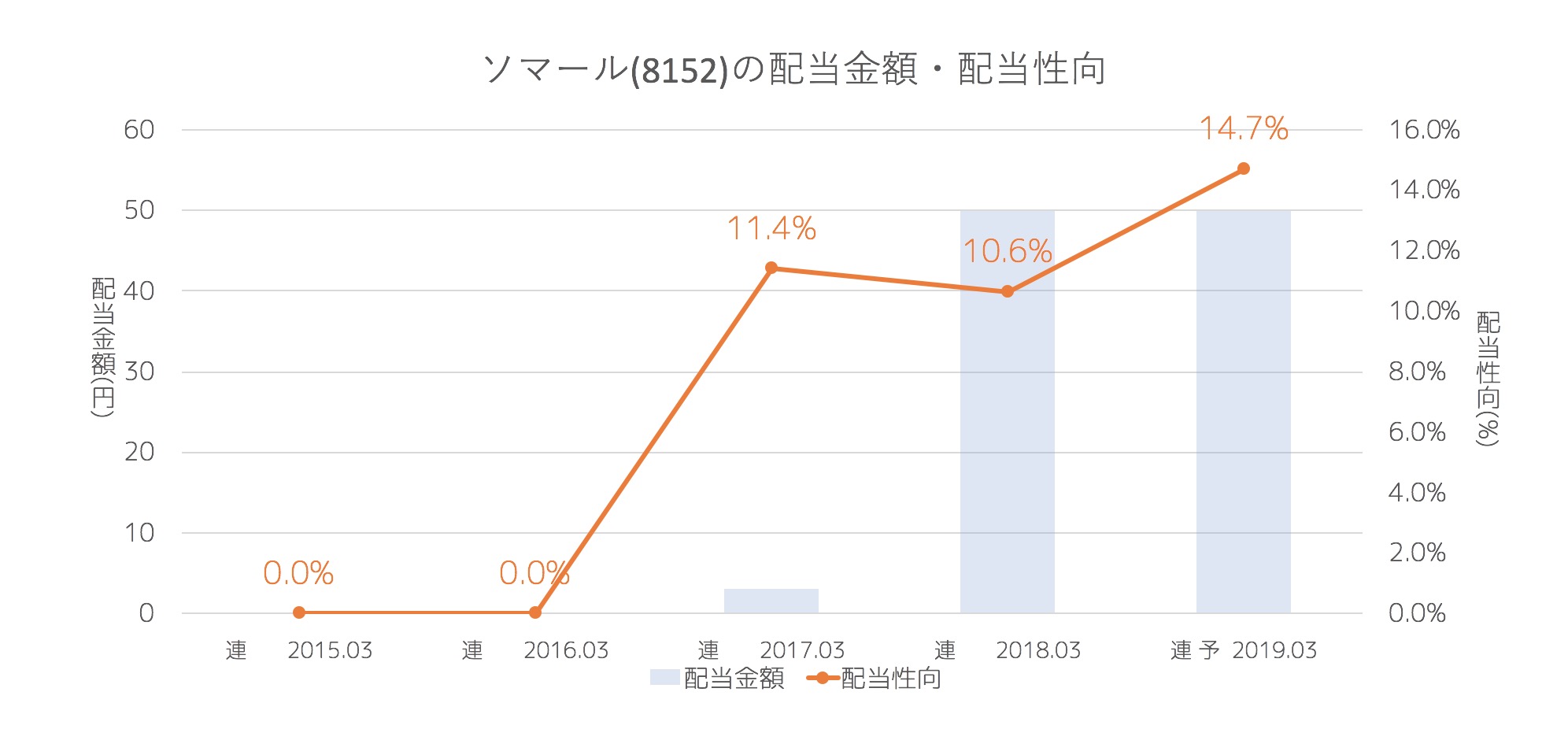

配当推移

まだまだ配当は出せるように思います。

まとめ

いい決算なのはなぜかと短信を読んでみましたら

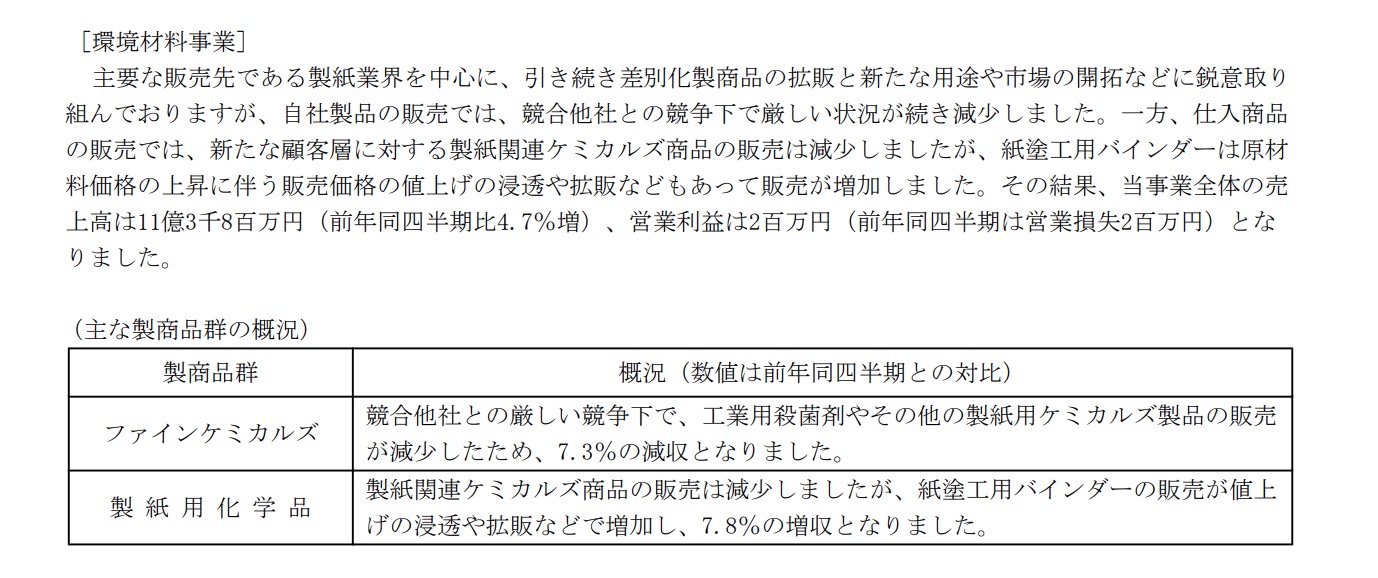

環境材料は不調ですが

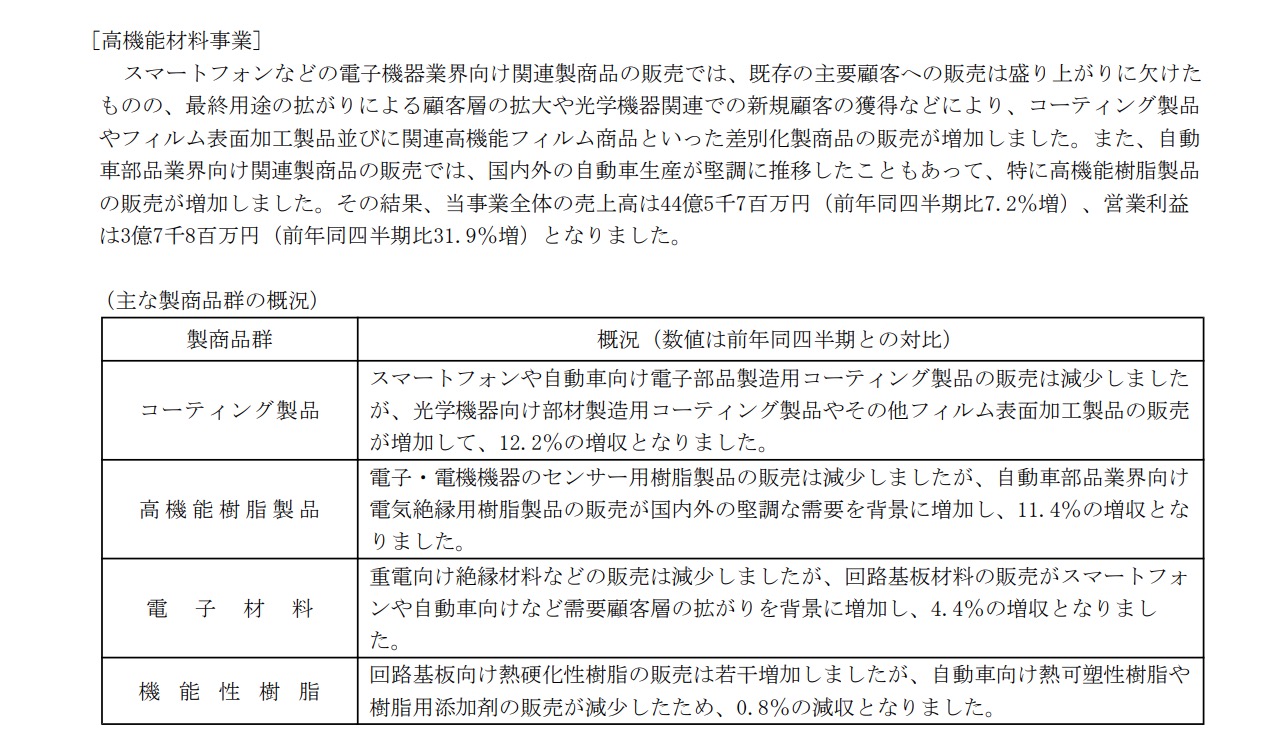

コーティングの材料や自動車部品の部品で増収になっています。

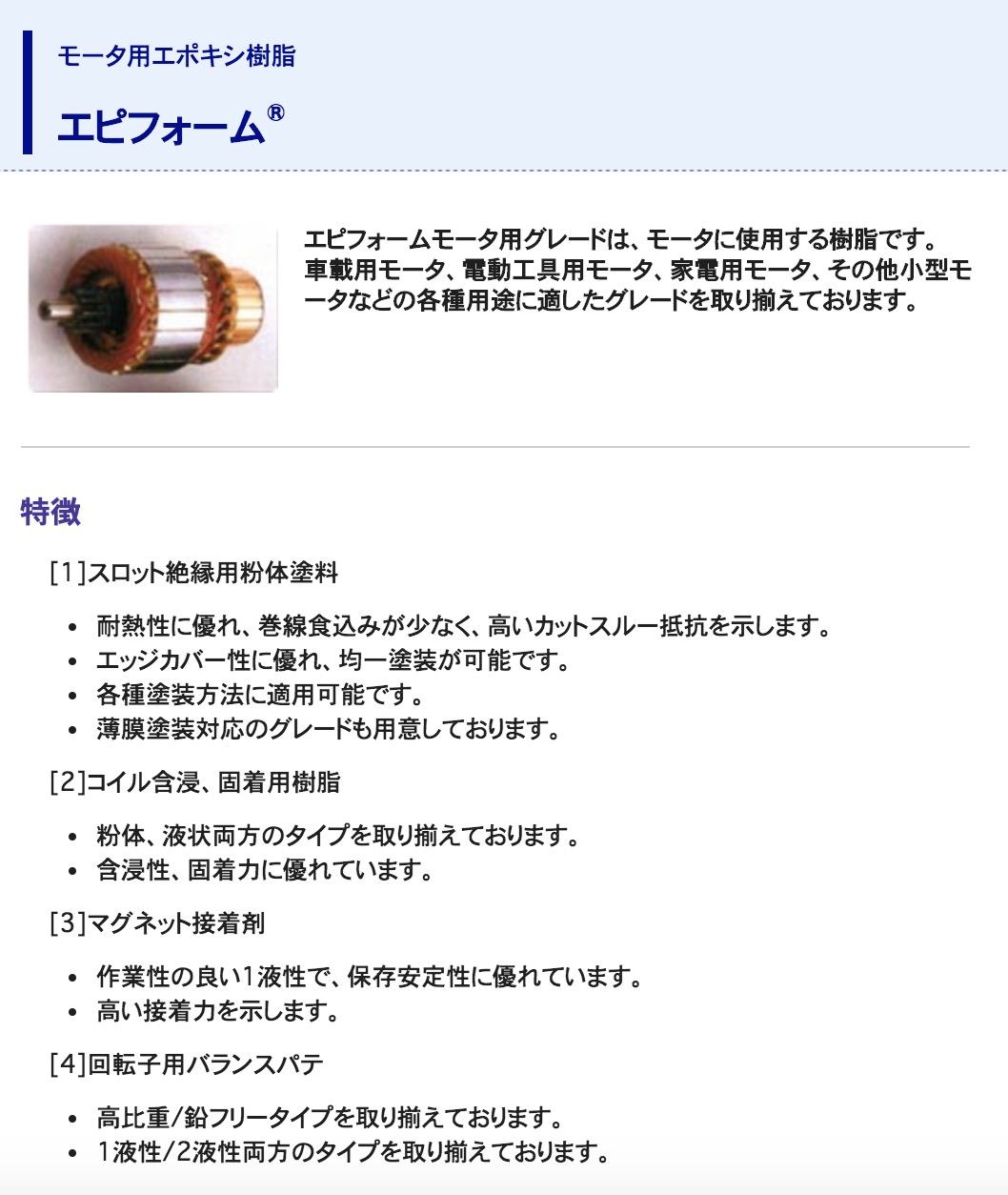

自動車用が人気ってなんだろうと商品をみてみましたら

エポキシ樹脂がトップにありました。

これを読んで理系の大学出ているのにも関わらず全然勉強していない、ぼくの頭が????になったのは言うまでもありません。

その他ソマールの商材は縁の下の力持ちのものばかりでした。

光学機器や自動車の需要がいつまで続くかわかりませんが、続けば面白そうですね!

これからの成長が楽しみです。