一週間前の決算を調べでも面白いので

楽しく書いてますが、今週金曜日の決算ラッシュが

均等にわかれていたらなんていいのだろう。と思ったりします。

ぼくの都合で決算は動かないですね。すみません。<(_ _)>

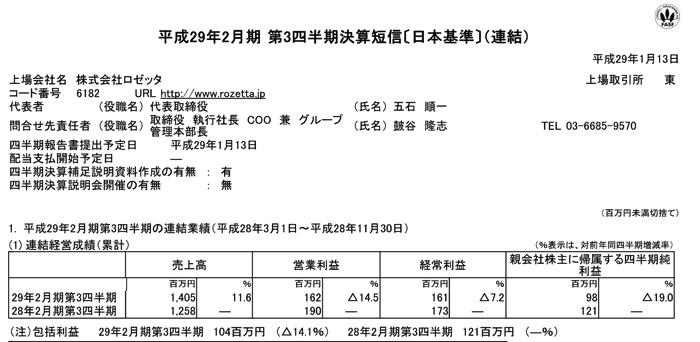

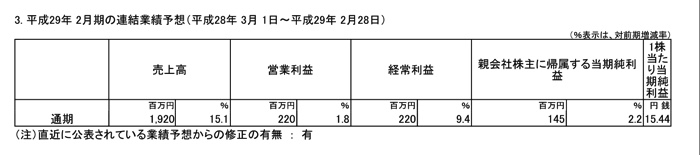

自動翻訳のロゼッタが決算を発表しました。

下方修正になってしまいました。

理由をみていますと、9月に買収したエニドアが大口受注予定が遅くなると書いています。

ぼくは2つの意味でエニドアがロゼッタの足をひっぱるのではないか心配に思います。

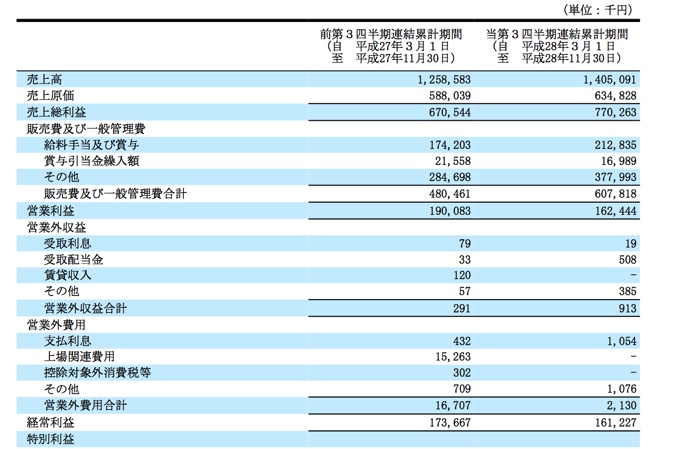

1つは先ほど述べた業績です。エニドア以外は増収ですすんでいるので今の株価の整合性は置いておいても会社としては問題ないと思います。

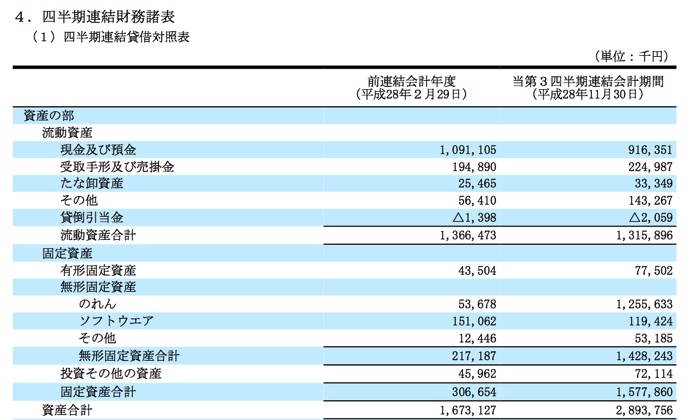

もう一つがエニドアを買収した時に発生した『のれん』です。

この買収により12億円ほどのれん代が増えています。

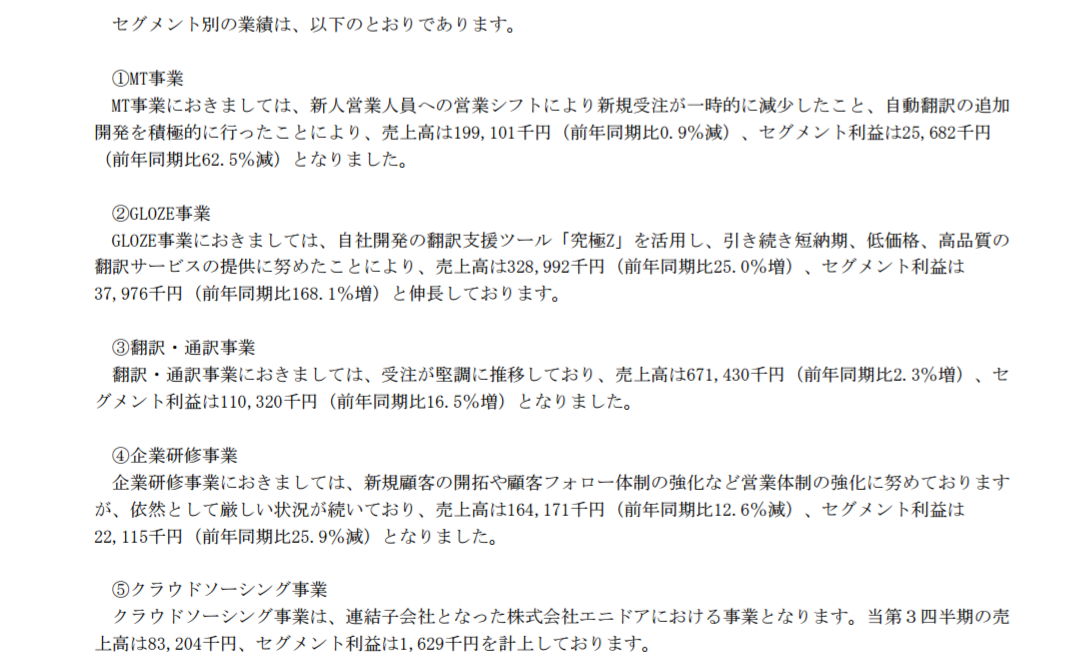

で、3ヶ月のエニドアの売上、利益は

売上8300万円

利益162万円

です。

このペースではいかないとは思いますがこれだと利益600万ほどの会社に12億円ののれんということになります。

それはいくら何でも価値を高く見積もり過ぎ(買収金額高過ぎ)なのではないかと思います。

なので、ロゼッタの他の業績が良くてもエニドア事業が今のままだと減損処理が必要になるのではないか。→その時の決算は大幅に赤字になる可能性が高いのではないか。(減損なら何億円単位。)とおもうのです。

のれんの減損の説明

http://www.nagakoshi.co.jp/contents/reports/goodwill.html

なので、ロゼッタは決算が良いということより、

まずエニドアが育つか?

の一点が重要だと思います。

ちなみに、エニドアは翻訳のクラウドソーシングなのですがクラウドワーカーが仕上げた翻訳は誰が確認するのか?クラウドワーカー個別に頼めないのなら翻訳の責任があやふやになってしまいそうなので、そこがしっかりしなくてはいくら単価が安くても頼みづらいのではないかと。思うのでありました。その壁を是非やぶってほしいですね!