グラフ作るのに楽しくなり、書くのを待ってる下書きが多くなる。

アーティストが作曲ができても作詞ができなく貯まるって、こういうことなのだろうか。。。(絶対違う。。。)

ということで下着通販白鳩を調べてみました。

基本データ

7/16 561円です。10%ほど下がっていますね。

今年大きく上がった株価は元の水準近くまで戻ってしまいました。

売上・経常の推移(年間)

少しずつですが、増収増益がづいています。

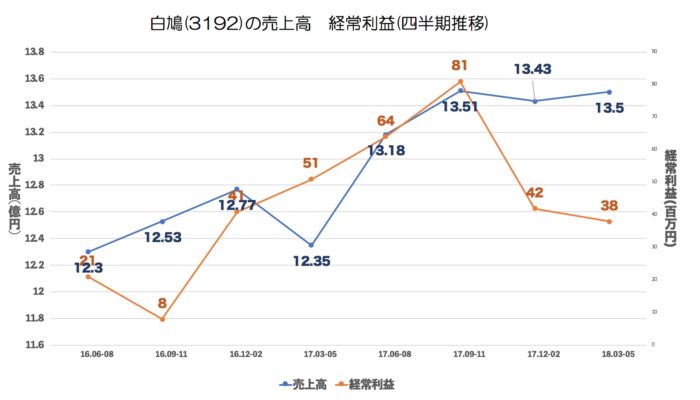

売上・経常・売上高経常利益率の推移(四半期)

売上は伸びていますが利益が足踏みです。

利益率は3%程度です。

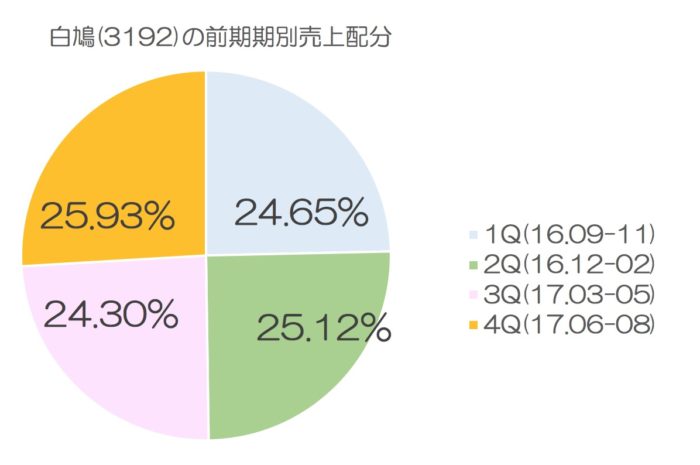

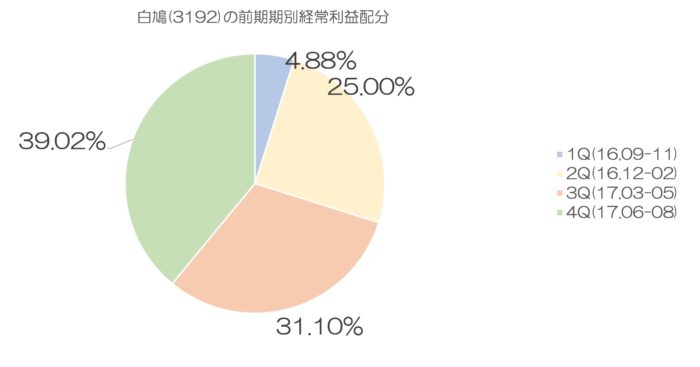

前期の期別売上・経常割合

季節要因はあまりなさそうです。

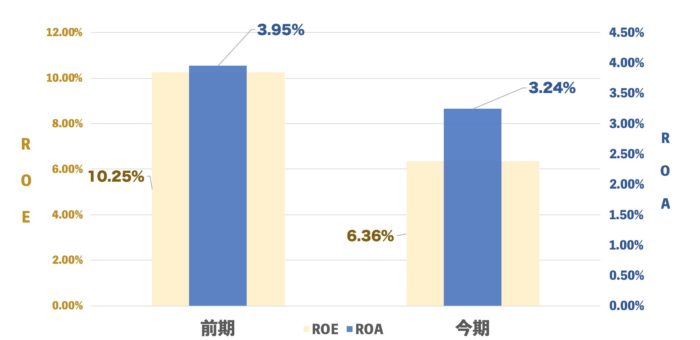

ROE ROA

今期の利益ではROEが下がります。

新株発行した影響ですね。

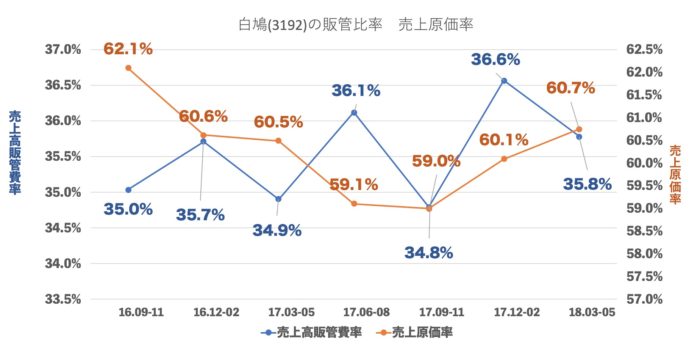

売上原価率、売上高販管費率の推移

原価は少しずつ上っています。

販管費でみますと1Q3Qは良く、2Q4Qは悪いのが続いています。

そうなると4Qはあまり期待できないのかもしれません。

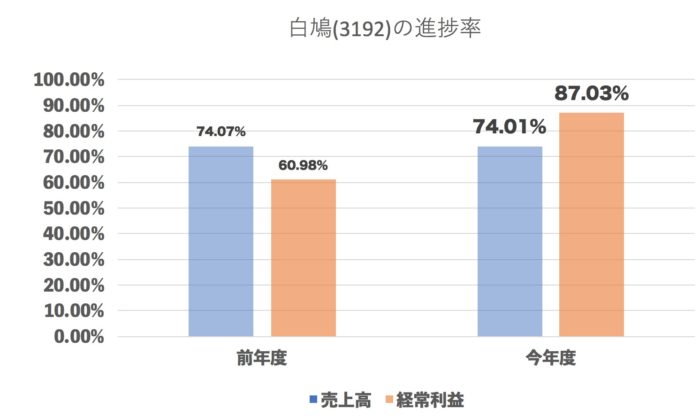

進捗率(今年度・前年度 3Q終了地点)

利益は達成しそうな値です。

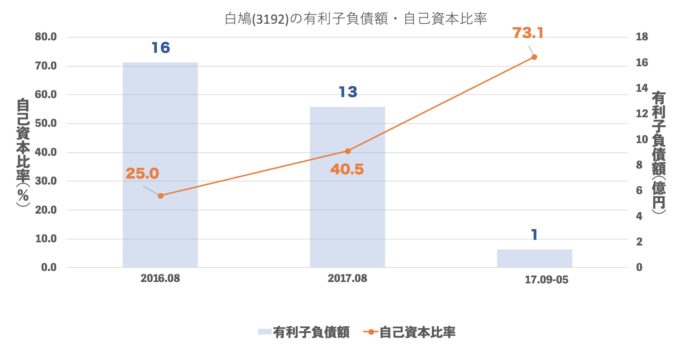

有利子負債額・自己資本比率

自己資本比率が新株発行で一気に良化しました

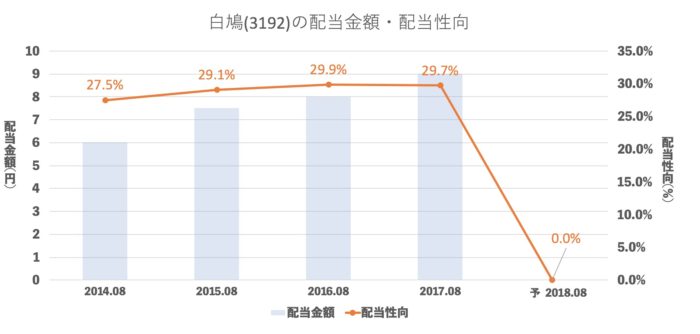

配当推移

今期はまだ未定ですが10円ほどになってもおかしくありません。

まとめ

ネット通販としては利益率があんまり良くないのが気になります。

逆を言えばその部分が良くなるだけで利益は大幅に伸びそうです。

(前期4Qや1Qの時に変わるのかな?と思ったらもとに戻ってしまってちょっと残念。(踊り場なのかもしれませんが。。。))

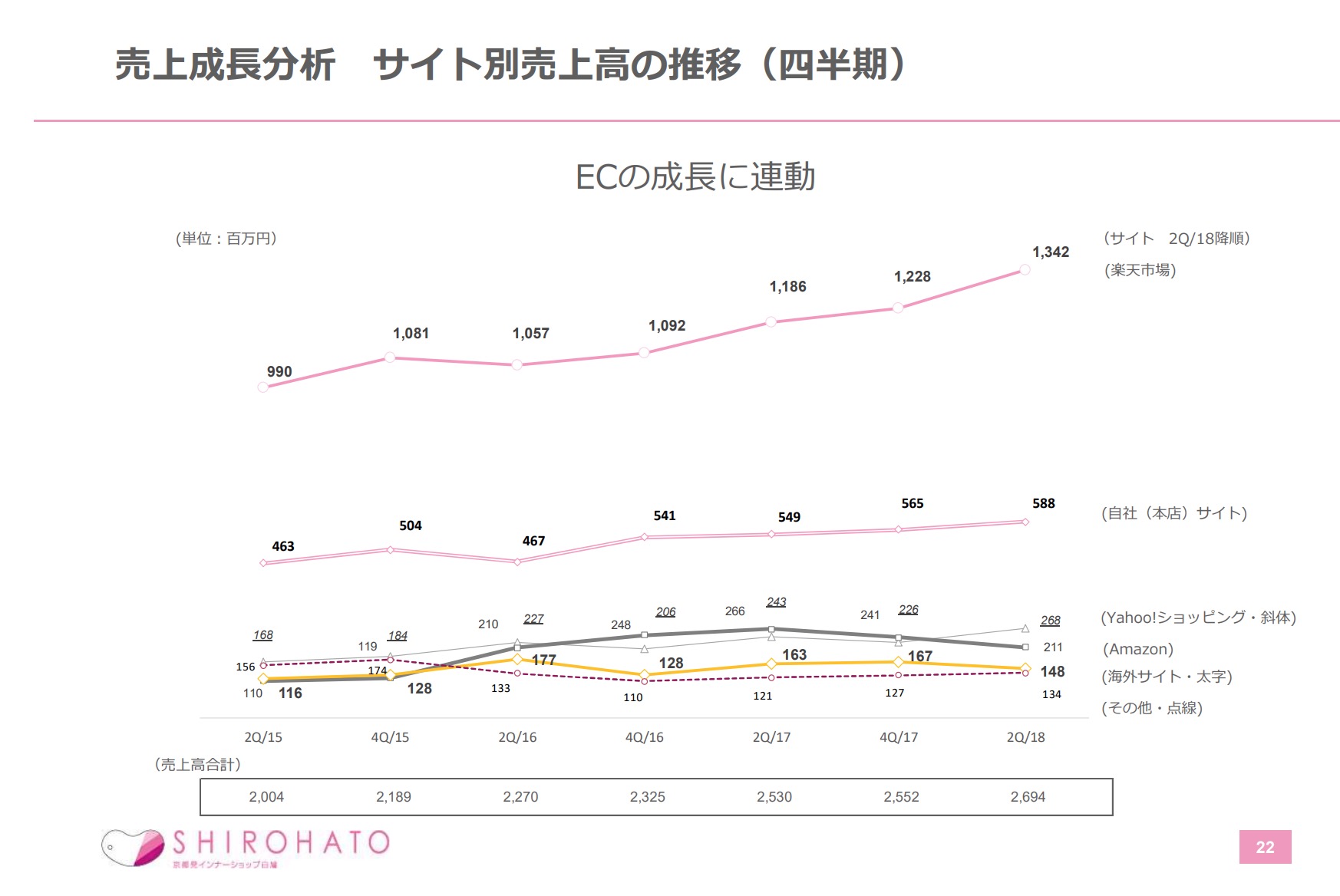

販売経路をみていたら「ANAPやベガコーポみたいに楽天市場から自社サイトに広告誘導を変えるだけで大分変わるのでは。。。」

と外野のぼくは思うのですが、そのような誰でも考えられる意見は当然会社でいろいろ考えていそうです。

なんか「もう一つ」の何かがわからないのですが「もう一つ」が変わった時に大きくかわるのではと思うのです。

それがこれからある小田急効果なのか、別なのか、来ないのかはわかりませんが。

これからが楽しみですね!