コールセンター大手ベルシステム24を調べてみました。

基本データ

7/12 1962円になってますので決算が好感されてますね。

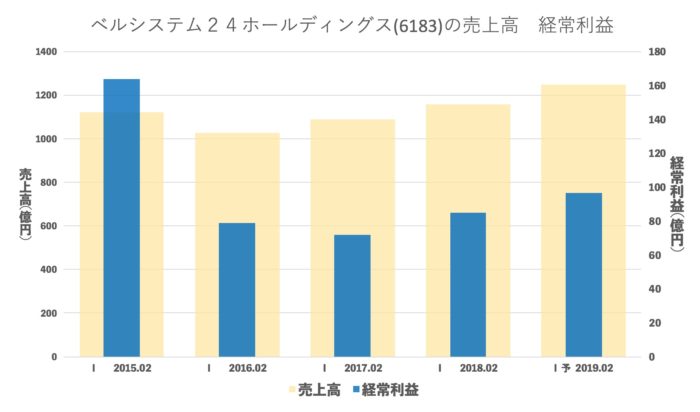

売上・経常の推移(年間)

四年前をピークにして着実に土台固めしているように見えます。(四年前に何があったかは調べてないです。すみません。)

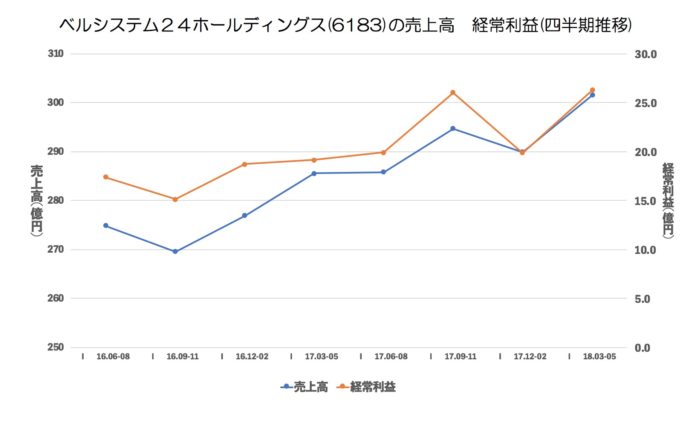

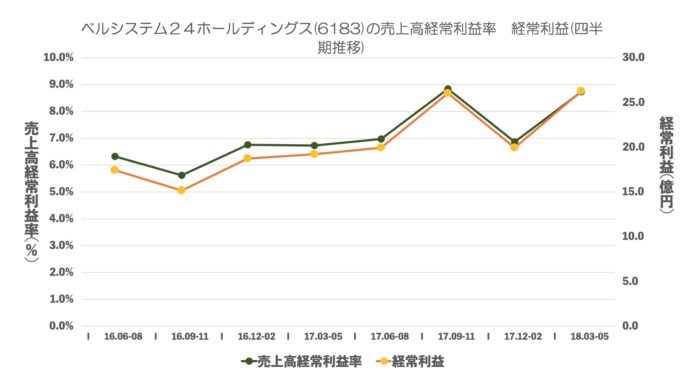

売上・経常・売上高経常利益率の推移(四半期)

売上利益とも季節性なものがあまりありませんね。

直近の決算は利益率が良くなってますね。

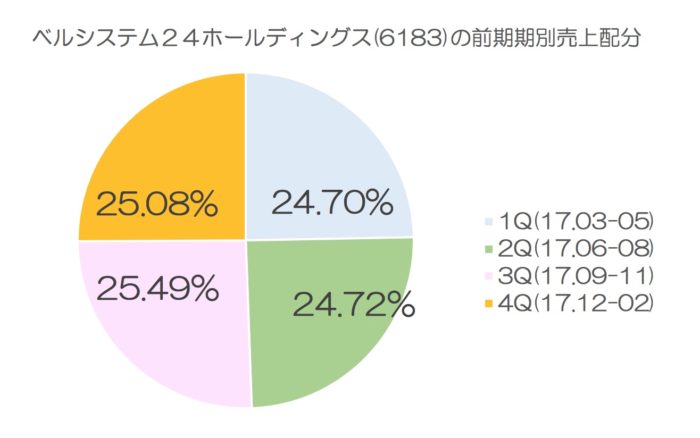

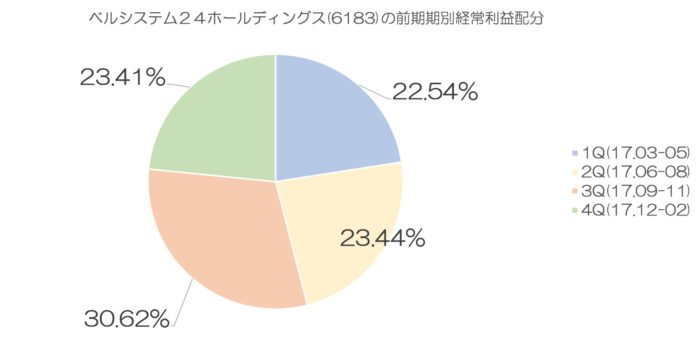

前期の期別売上・経常割合

前期は3Qが飛び抜けますが慣らせば、少しずつ伸びてます。

利益も同様です。特段凄く上げる期というのはなさそうです。

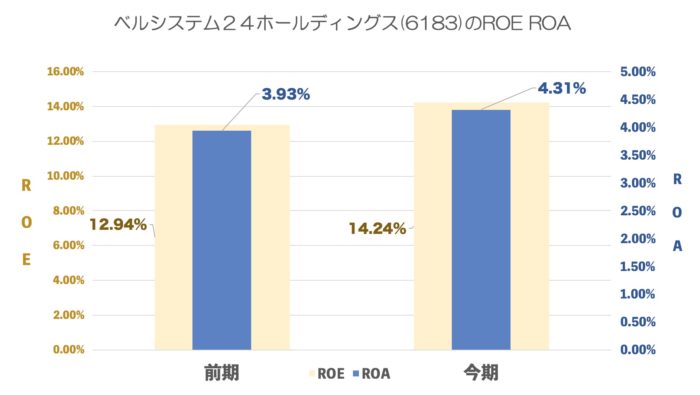

ROE ROA

ROE14%超と高い数値です。

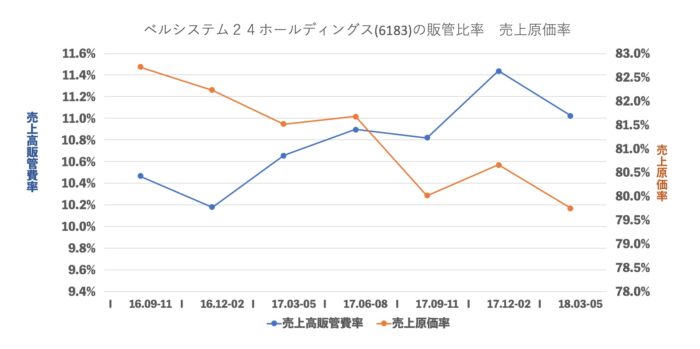

売上原価率、売上高販管費率の推移

原価率が一年半で3%下がってますが、販管費は1%ほど上がってます。

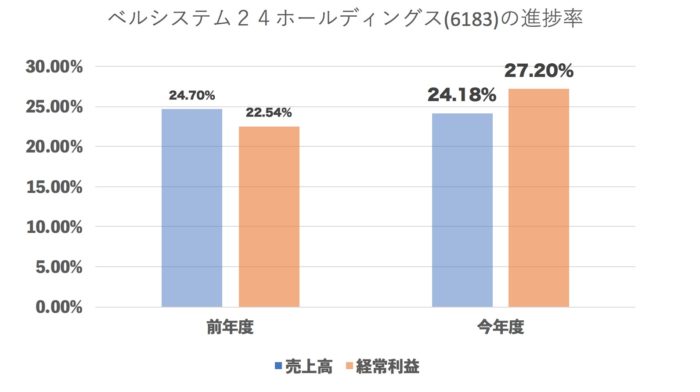

進捗率(今年度・前年度 1Q終了地点)

少し上振れしています。

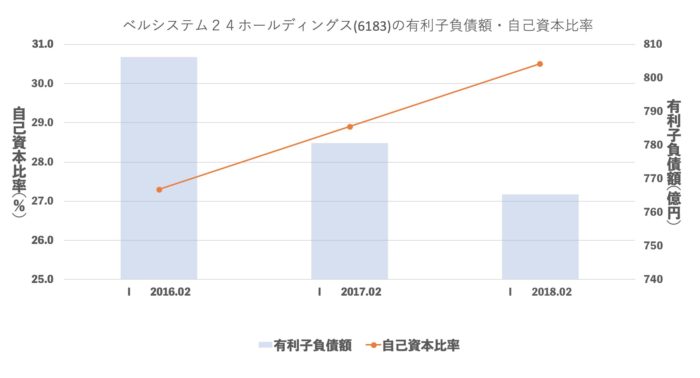

有利子負債額・自己資本比率

一年で40億円ほど減らしてします。

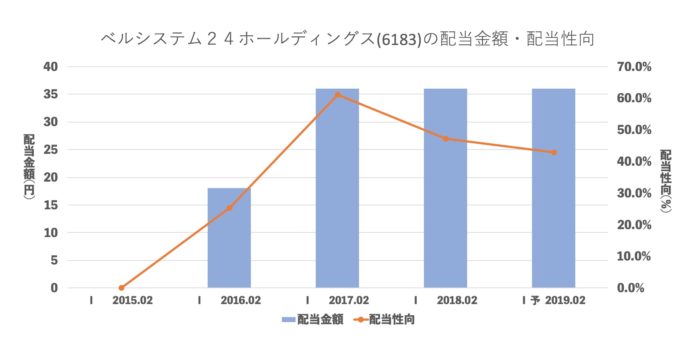

配当推移

高めの配当性向です。

まとめ

コールセンターというのは一度契約したら解約が少ないはずなので、

少しずつ売上が伸びるのもわかりますが、利益率の改善がとてもいいですね。

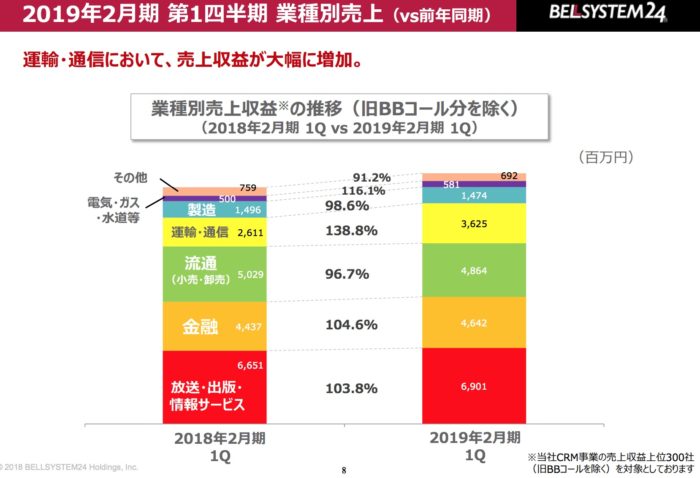

資料を見てみると

運輸・通信の利用が大きく増えています。

運輸の需要はこれからも増えそうですので、いきなり大きくということはなさそうですが直実に成長しそうな気がします。

今後が楽しみですね!