ハイアスアンドカンパニーのビジネスモデル

「家を建てる」というのはいうまでもなく高額なお買い物です。

その中で最新の技術を駆使した家にしたいという気持ちは多々あるものの

建築家がずっと勉強すべき事ですが全部の技術・施工方法を勉強するのは大変です。

それをパッケージとして販売したら最新の技術が簡単に使えるという発想で上場までたどり着いたのがハイアスアンドカンパニーです。

ハイアスアンドカンパニーが使えるようなソフトを毎年リリースしています。

これを建築士が使用して良い家が建てやすくなるのですね。

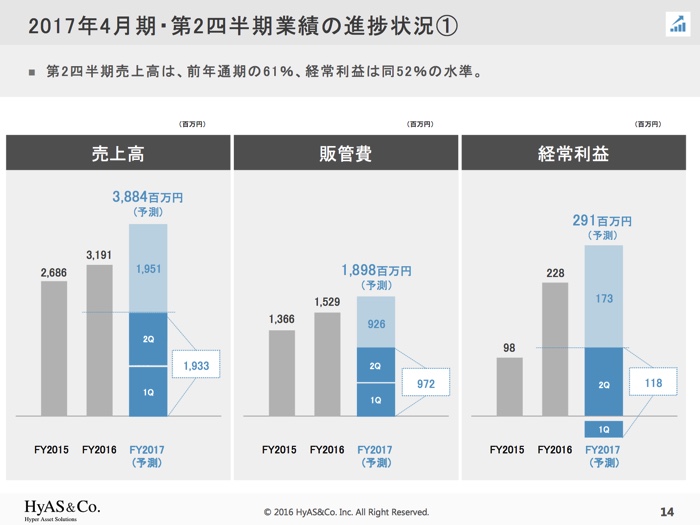

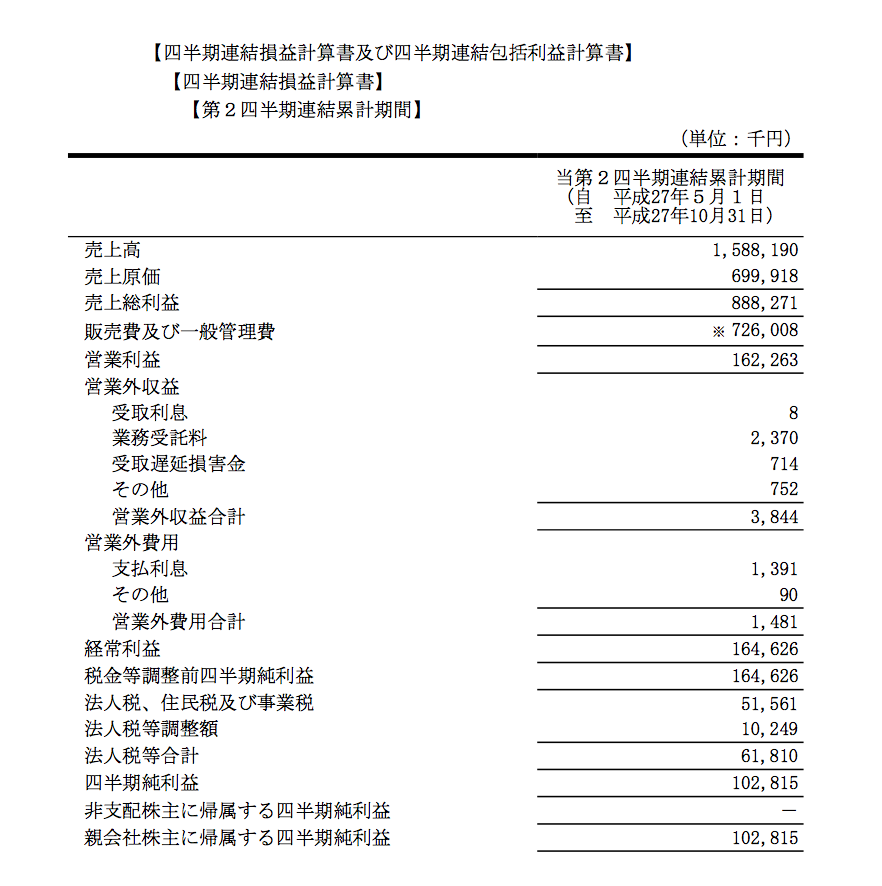

業績分析

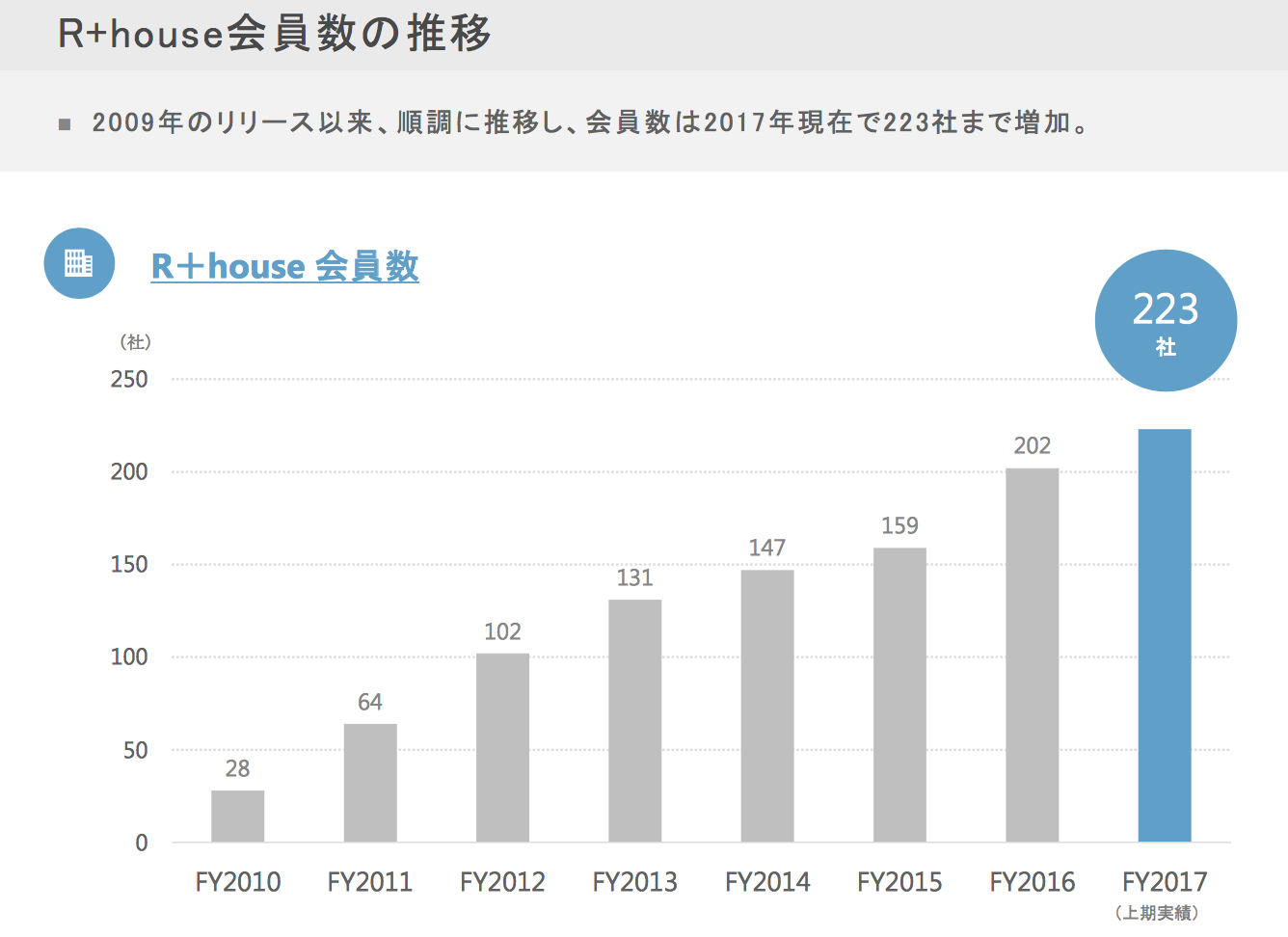

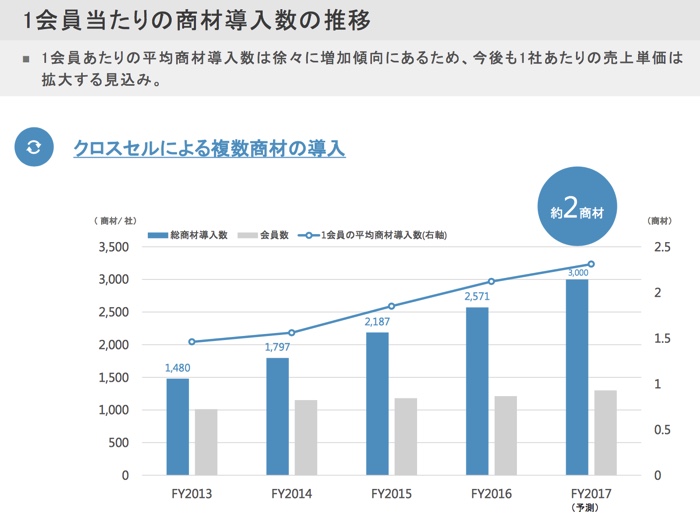

ハイアスのサービスの一つである注文住宅用ソフトの導入店も増えていて

単価も上がっていますのでしばらく間は成長するのではないかと思います。

気になる所

ただ気になるところがありまして、

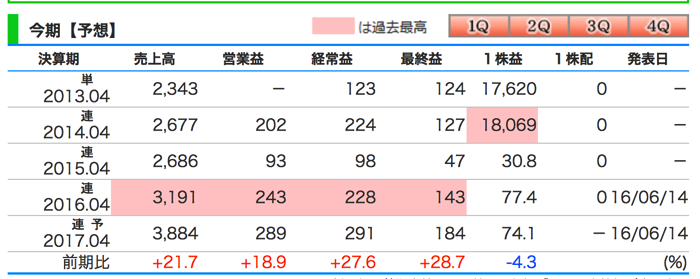

売上高はほぼ50%に対して経常利益の進捗率は40%程度になっています。

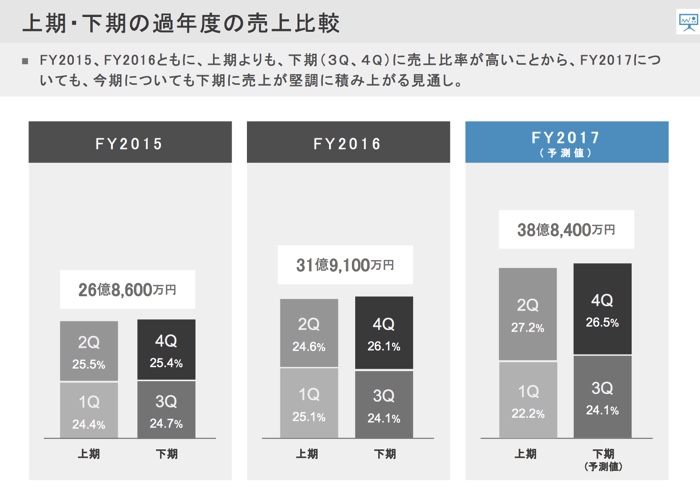

資料によれば「下期は上期より高い」と書いています。しかし、よくよく見て見ますと

2015年度 50.1%

2016年度 50.2%

と正直これは誤差の範囲なのではないかと思います。

これでは、経常利益はどうなのかと今回の決算資料を見て調べて先ほどの見ましたら昨年度は掲載されていません。うーーん。

去年の経常利益というのは228百万円なので40%ですと92百万円くらいあったのかどうか調べたいのですが。。。

そう思ったら去年の上場した時の有価証券報告書に掲載されています。

あれ、去年は上期で228万円中の164百万円計上しています。

ということは去年と同じような感じだと計画未達になりますね。

でも、上場したことによって信用度が増していますので

その分、提携店が増える。→売上が去年より伸び利益も達成。

という可能性もあります。

その場合は来期ベースは今よりかなり良くなると思うのですが。。。。

その結果は未来のお楽しみですね。

「匠の技」を手軽に使えたら満足ができる家がたくさんできると思います。

そのお手伝いされている企業としてこれからも頑張ってほしいですね!

![]()