自治体への財源確保支援事業を展開しているホープが上方修正を発表しました。

5月30日(木)で3日連続ストップ高になります。

理由をみてみますと

■電気事業が好調と書いてあります。

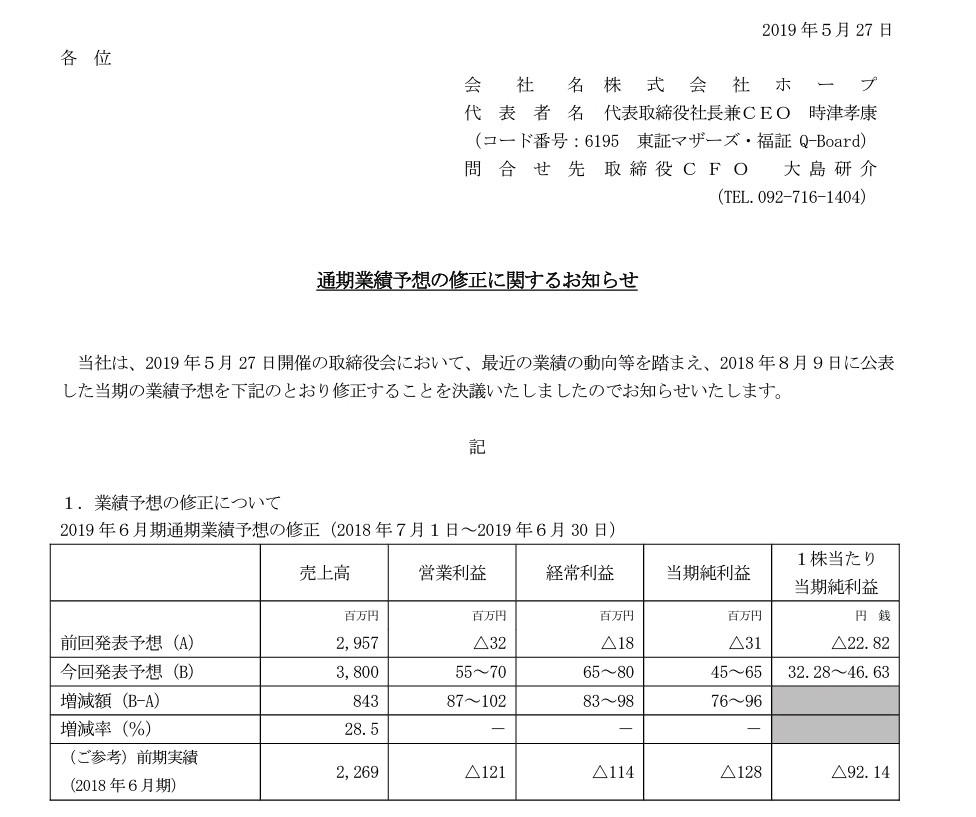

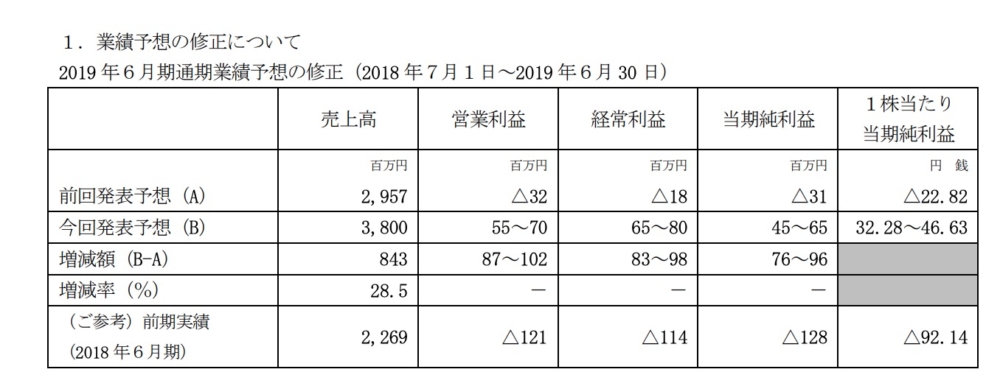

これにより4Qは売上22億 経常2.9億(下限)になります。

株探で以前のものと比べますと

https://kabutan.jp/stock/finance?code=6195&mode=k

4Qは毎年強いとはいえ別次元です。

電気事業のホームページをみてみますと

https://www.genewat.com/

自社で作らずお客様に届けることになります。

ホープのお客様の大半は地方自治体ですので、もし導入となれば新年度始まる4月からが多くなるのが想定できます。

電気事業参入は去年1月に発表されていますので

今回が導入が一気に増えたことになります。

電気なので普通に月額請求なら来期の1Qも今までと違う次元の売上が予想されます。その上、毎年このレベルで契約数が増えたら毎年さらに売上が増えます。となると5月30日(木)ではまだ時価総額22億円なので買われるのはわかりますね、(しかし、毎月なのか年一回の料金請求なのかは調べていませんのであくまで妄想です。これにより大きく期待数字が変わります。)

ちなみに、実はぼくは去年の1月の電気事業参入のニュースをちゃんと読みました!

その時の感想を思いだしてみますと

yama「そんなに売れるのかなぁ。。。利益率悪そう。。。本業の広告の伸びが鈍化だからとはいえ黒字化するまで時間がかかりそう。。。」

とネガティブな事しかありませんでした。残念すぎる凡人投資家としかコメントがでてきません。はぁ。まだまだ修行がたりません。足らないことばかりです。

なぜそう思ったかといいますと、発電所を持っているイーレックスは

利益率が47/658=7%です。

ホープは発電所を持っていませんので

■電気を買って

■大手よりも安く買う

わけですので、これよりもさらに低い利益率なのが目に浮かびます。

実際に今回の上方修正も

売上8.4億+ 利益8000万+ なのですが

利益は既存の改善要素も強そうです。

なので、この8000万の増益分のうち

・電力

・既存事業

がどのくらいの割合なのかによって、正確な評価ができると思いますし、それがわかるのは既存事業が低調(毎年4Q偏重なので)な三ヶ月後(1Q)なのではないかと思っております。(その前に来期見通しで概算がでてきますね。)

ただ、よくよく考えると

■ホープの今までの時価総額は10億円台なので、少し評価されただけで大騒ぎ←今ですね。

■自治体と契約は「1つの建物」よりも「管理しているたくさんの建物」と契約と考えるのが普通なので、契約決まれば大きな売上が期待でき20億円くらいの売上のホープには影響力大。利益率悪くても売上がでかければカバーできる。

という考えができたら良かったのかもしれません。(売買代金がほとんどなく買えるかどうかは別ですが。。。)

今後の展開が楽しみですね!