インターネット専業旅行会社旅工房を調べてみました。

旅工房は月次で前年同期比1.8倍の取扱量になりました。1.8倍とは凄い伸びです。

実は先月発表された決算で

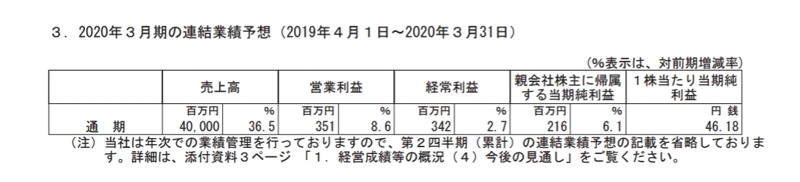

yama「36.5%も増収とは!前年は20%増収だったのにそれまでいくことは思えない。。。」

と思っていましたのでかなりびっくりです。自分の眼力のなさがよくわかりますね。

33億*12ヶ月=400億です。夏休みは旅行業界が稼げるので、もしこのペースでいけば売上の上振れがありそうですね。

では、なぜ伸びたのかを考察してみました。

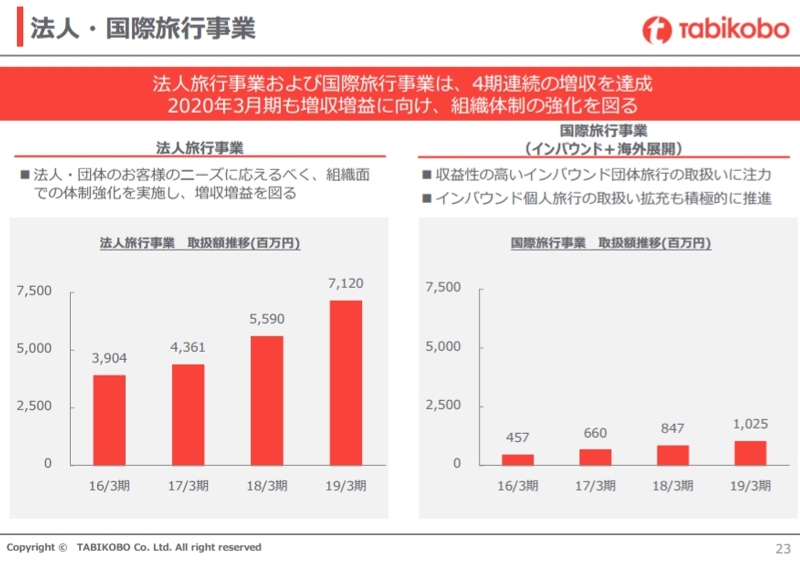

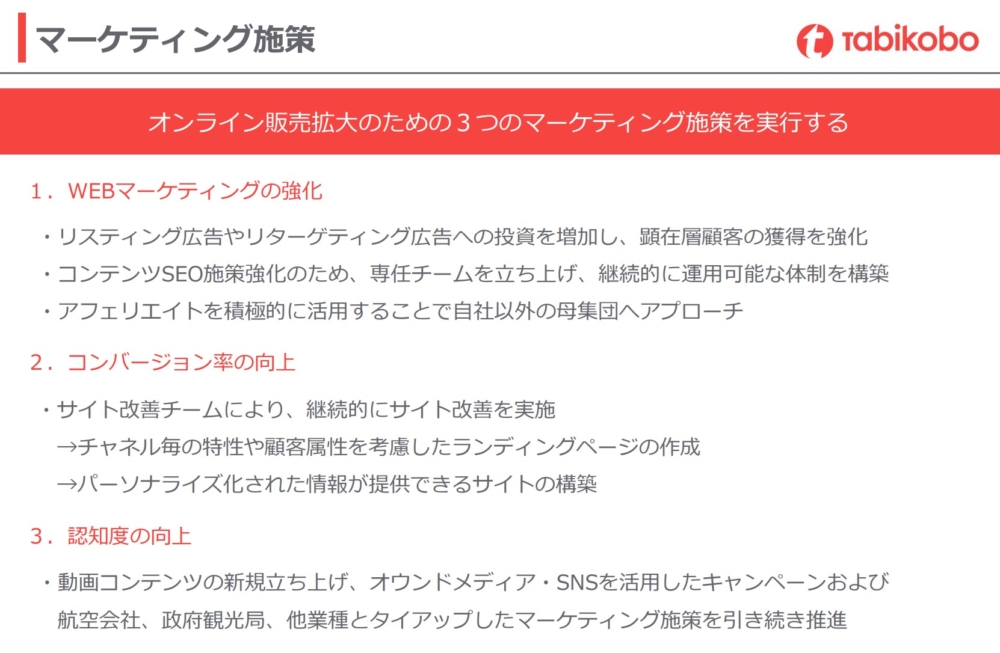

決算資料を見てみますと、法人を強化すると書いてあります。

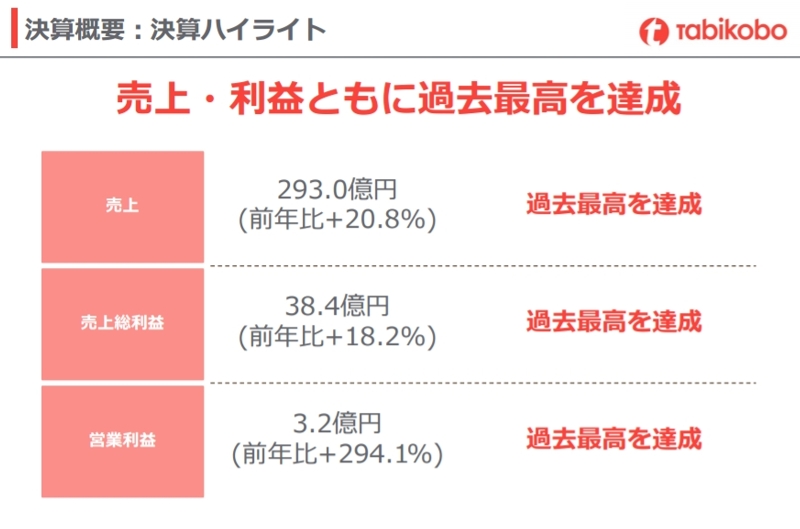

しかし、今回1ヶ月で18億円増えているのでそれだけではない。と想像できます。

違うページを見てみたら

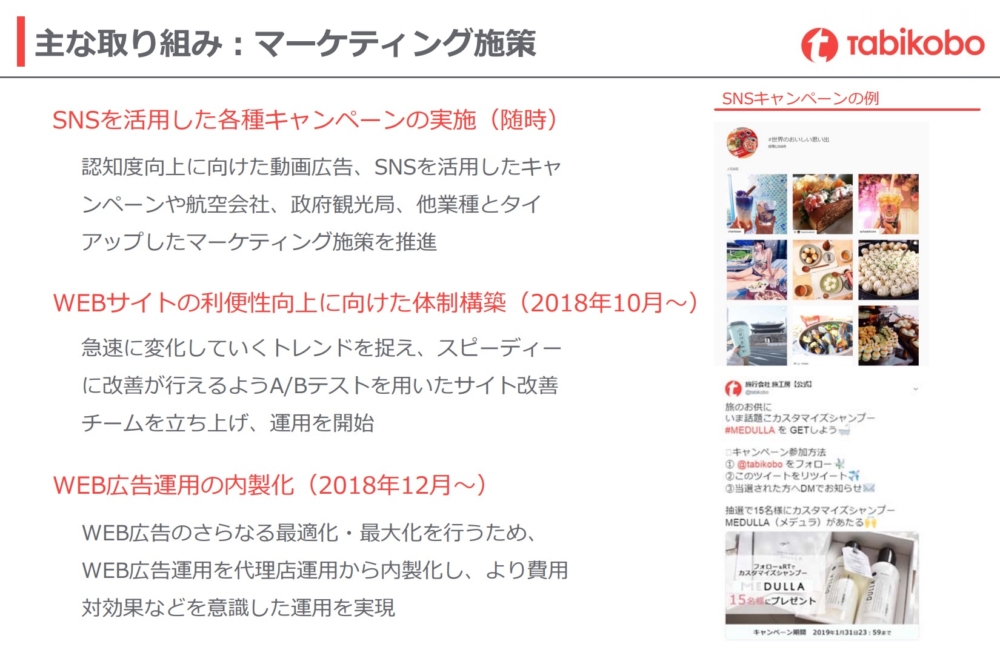

■広告の投資を強化

■広告を代理店から内製化に変更

と書いています。

そう単純なものではないと思いますが、広告費をかなり投入したら売上が伸びた。というのも考えられます。

予想ですと売上の割に利益は伸びない計画になっています。

そう考えると一番の肝は広告なのかなぁ。と思うのですが

ここで

■現在のペースが続けば大幅上方修正確実。利益率も改善!

と考えるのか

■これはアドベンチャー(スカイチケット)・エボラブルアジア(エアトリ)と一緒で過剰広告費のおかげ。予想通り売上は伸びても利益は出にくい状態は続いていく。(そして大手と終わりのない広告費競争へ)

と考えるのかで見方は全然変わってくると思います。

今後の展開も注目ですね!