アドベンチャーやオープンドア、手間いらずなど旅行業界には成長株が多いような気がします。

訪日外国人は増えますし受付も『窓口→ネット』の流れがこれからも進みますのでそうなのかなと思うのですが、競争が激しくのるのは間違いなさそうです。

ベストワンドットコムはベストワンクルーズを初めとした船旅専門のオンライン旅行会社です。

ベストワンクルーズをメインに展開しています。

みるだけで行ってみたくなりますね。

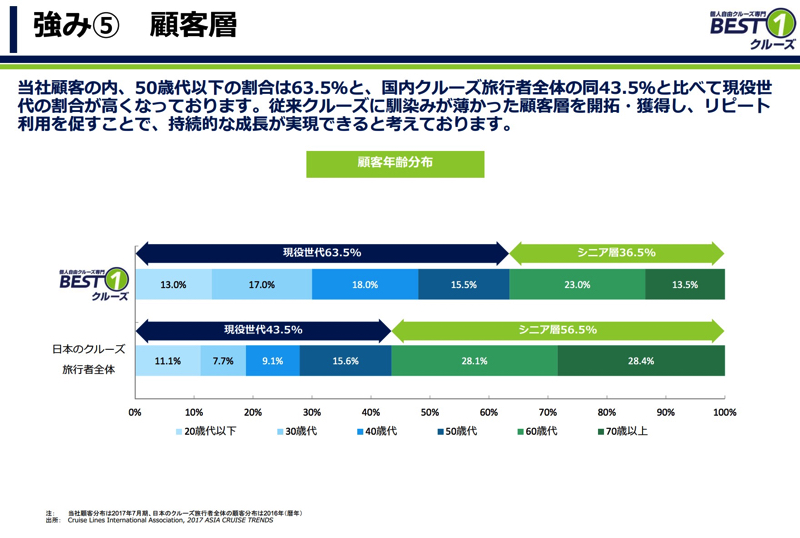

ネット専業のため現役世代の利用者が多いのは今後においてかなりの強みになるような気がします。

さて、外れるかもしれませんし、株価の動きについてはわかりませんが上方修正の可能性があるのではないかと思います。

なぜなら有価証券報告書によると

■ゴールデンウイーク

■夏休み

により1Q、4Qの売上が如実に高く2Qは極端に低くなっています。船旅は日帰りは少ないですし、ベストワンの手がけるのは海外ものが多いのでよりそうなるのかもしれません。

それにより

昨年度の売上は

上期 5.6億円

下期 6億円

と下期が上ですね。

しかし、今の予定ですと下期に利益があまりでない予定になっています。

上期

下期予定

それは少し控えめすぎるのではないかと思います。(もしかしたら上場資金でマイナスになっているのかもしれませんが。。。)

さて、成長余地になるのかもしれませんが

ベストワンドットコムのメインサイトベストワンクルーズのサイトをみていたら

ホームページをリニューアルした方がいいのでは?

と思いました。

といいますのも

他のサイトと比べると

H.I.S.

JTB

ベストワンクルーズ

ごった煮感があります。

単価の高い客船旅行を売りにしているのに

豪華や感じより雑居ビルの感じがします

ベストワンドットコムの新しくできたサイトは最近の流れをしっかり組んでいますので

できないことはないと思います。

2014年リニューアルと今でもホームページに書いてあるので、4年ぶりリニューアルを期待するのでありました。

今後の成長が楽しみですね!