去年の10月にダブルスコープのことについて書いてみたのですが自分の想像以上にリチウム電池の需要があるのを実感するニュースです。

工場を建てるお金がない!?

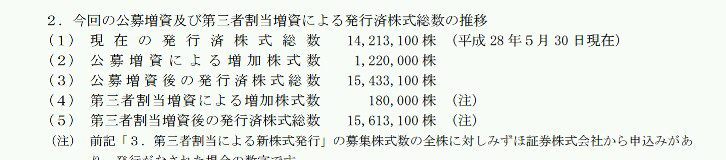

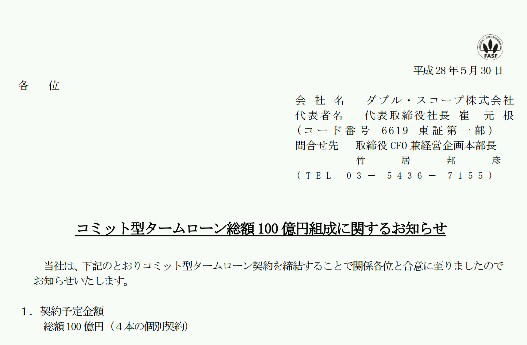

ダブルスコープが(今の株価で推移したら)86億円の公募増資と100億円のローンの締結を発表しました。

186億円です。

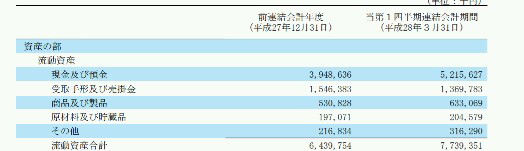

ダブルスコープは現金で52億円程度しかもっていませんので全然たりません。

公募増資+ローン資金の使い道の先には

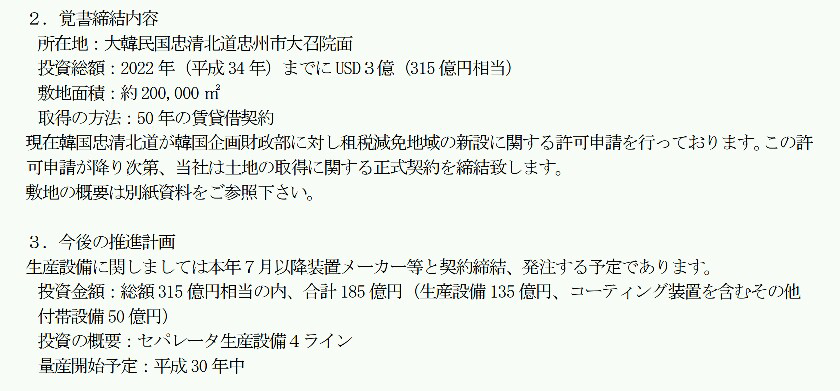

さてこの資金は工場建築のために使います。

土地も含めて総額は315億円の大型契約です。

ダブルスコープの今期売上予想(利益ではない)が100億円ですので大型投資ですね。

現状は

1-5号ライン 稼働中

6-7号ライン 稼働準備中

8-9号ライン まだ土地の状態 です。

ここから二年後の12月に

10-13号ラインが加わるのですから将来の需要に先取りした投資なのがわかります。

これが全部稼働したら2.5倍の生産能力ということですので

単純計算で3年後には

21億4900万×2.5=52億5000万となり

年商200億円の売上も見込まれる可能性もあります。もちろんライバルとの戦いもありますので値下げの可能性もありますが、ぼくは上ぶれの可能性もあると思ってます。

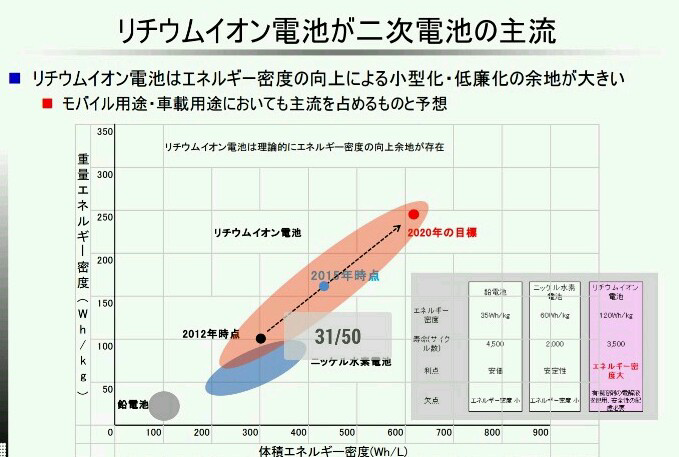

進む高性能化

なぜならリチウム電池が高性能化するに伴い販売単価もあがる可能性があると思うのです。

将来の電気自動車は価格安くなり高性能になる見通しです。あれということはセパレータの値段は下がる可能性もあるのかも。。それは未来にならないとわからないのですが需要が格段に伸びるのは想定できます。

とはいえ、半分以上が建設中という先走ったというか、先手をうったダブルスコープの投資をみていたら、液晶分野で日本企業を圧倒し有機EL分野でも日本企業より先行投資を行っている韓国の投資そのものだと思いました。

去年も工場建築のためローンを組んでいますし、変な話想定以下の売上だったら経営も危なくなる可能性もあるかと思います。

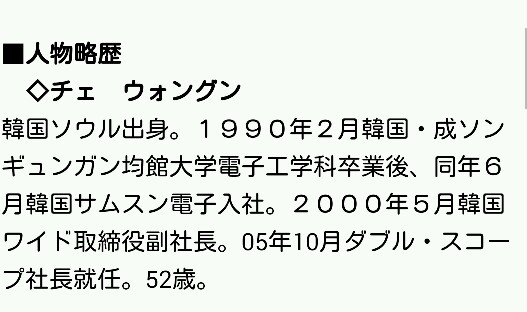

チェ社長にとってはここが勝負だと強く感じているのですね。

ここからはぼくの妄想なのですが

日本の大企業だと役職がたくさんいることと

『失敗したら責任をとらないといけない。だからやめよう。』

と保守的に考える人が多いのでこのような

積極的投資はなかなかできないのではないか。

その結果、液晶分野で日本が遅れを取っていることと

、このセパレータ分野でもダブルスコープのシェアが上がっているのではないか。と思うのでありました。

ハイリスクを取らなければハイリターンはない。しかし、ハイリスクで失敗すると再起は大変というのは企業経営も株式投資も同じですね!(*^_^*)