グローバルWi-Fiを提供するビジョンを調べてみました。

基本データ

どうみても人気株ですね。

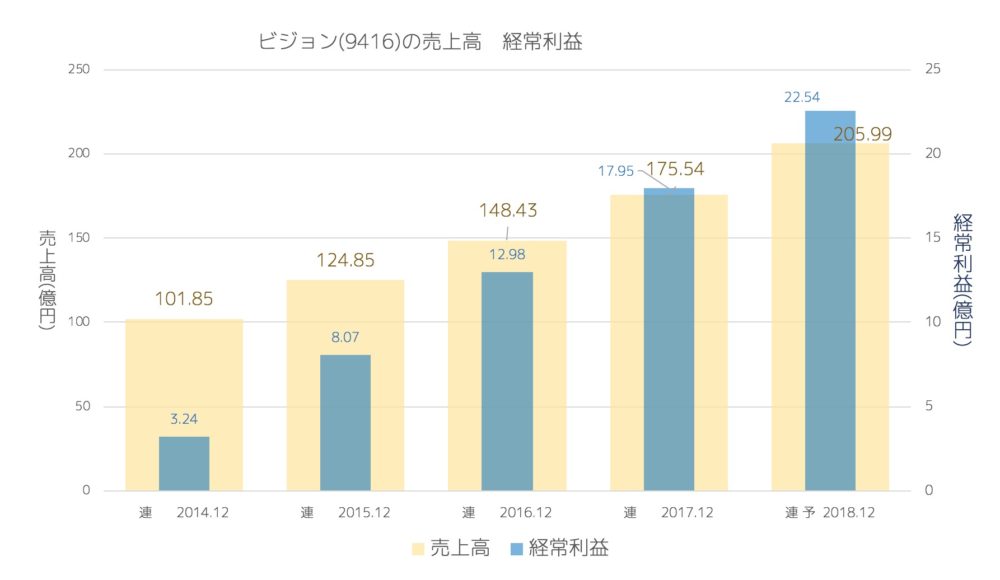

売上・経常の推移(年間)

毎年安定して売上が伸びていて利益もそれに比例しています。

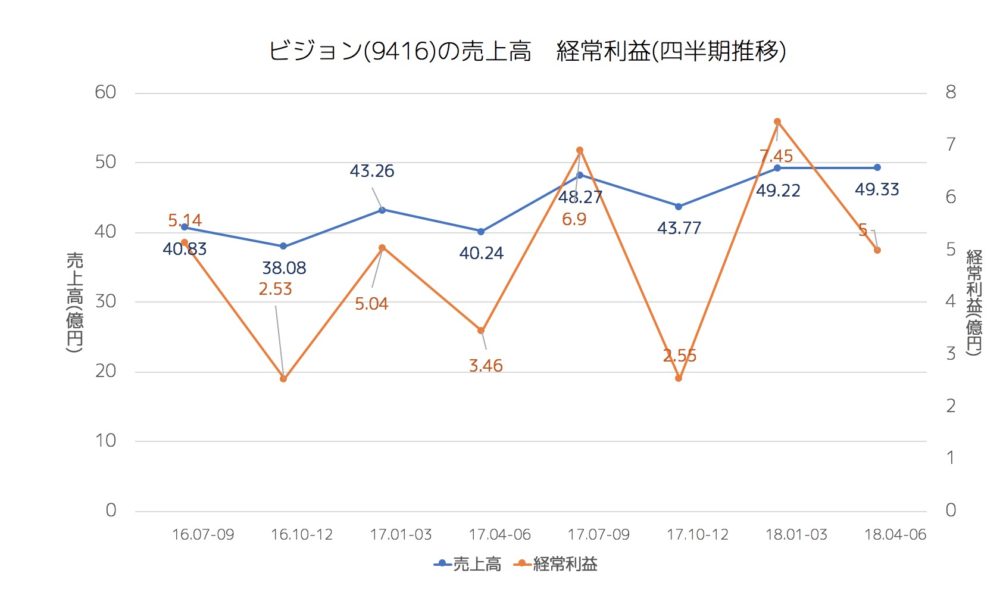

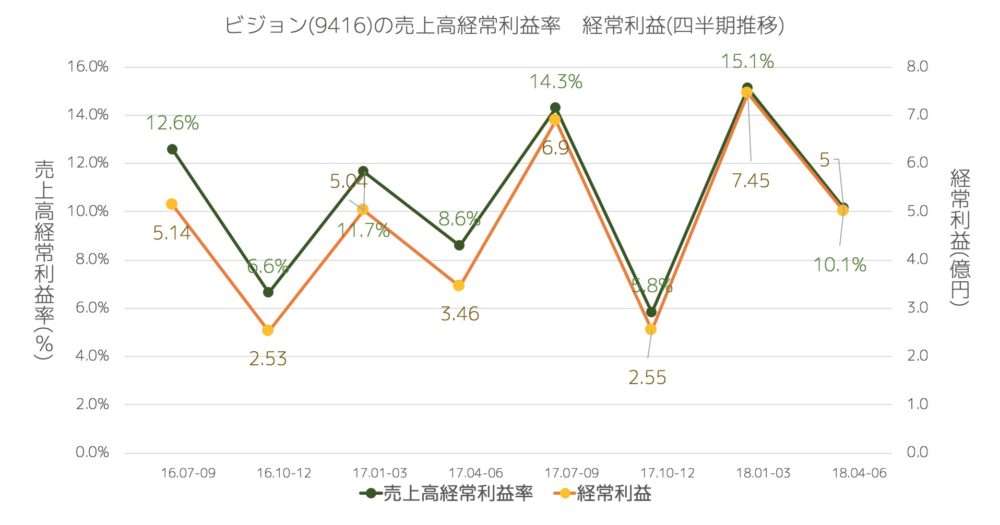

売上・経常・売上高経常利益率の推移(四半期)

1Q,3Qが強いのがわかります。これは休みなので旅行者が増えるからですね。

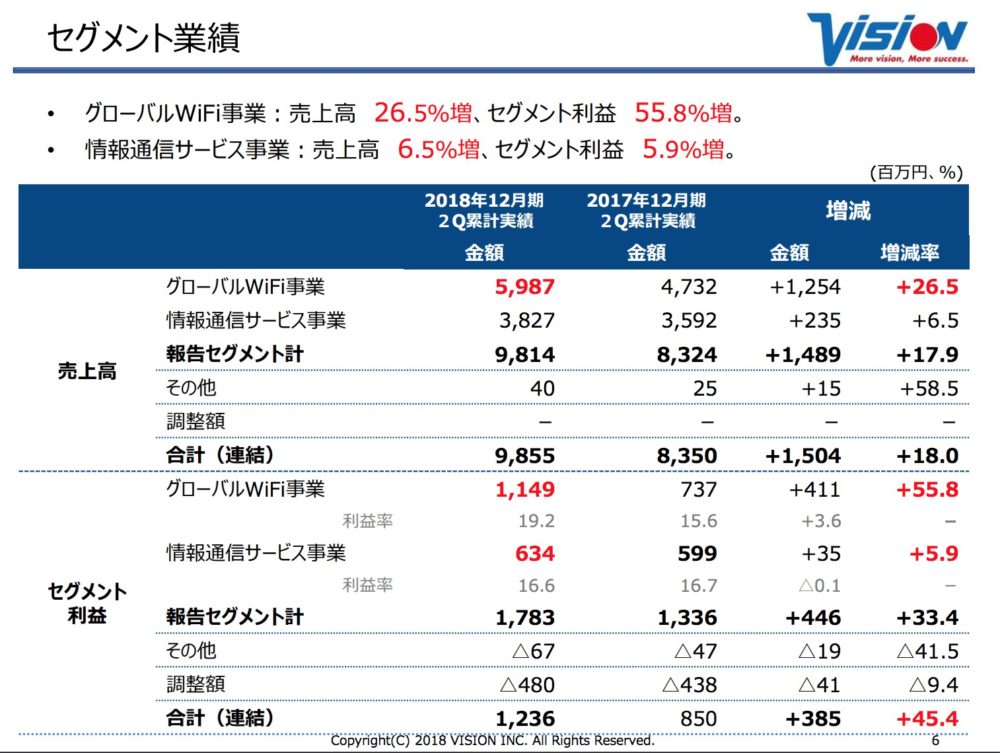

直近をみてみますと前年に比べて利益率が改善しているのがわかりますね。

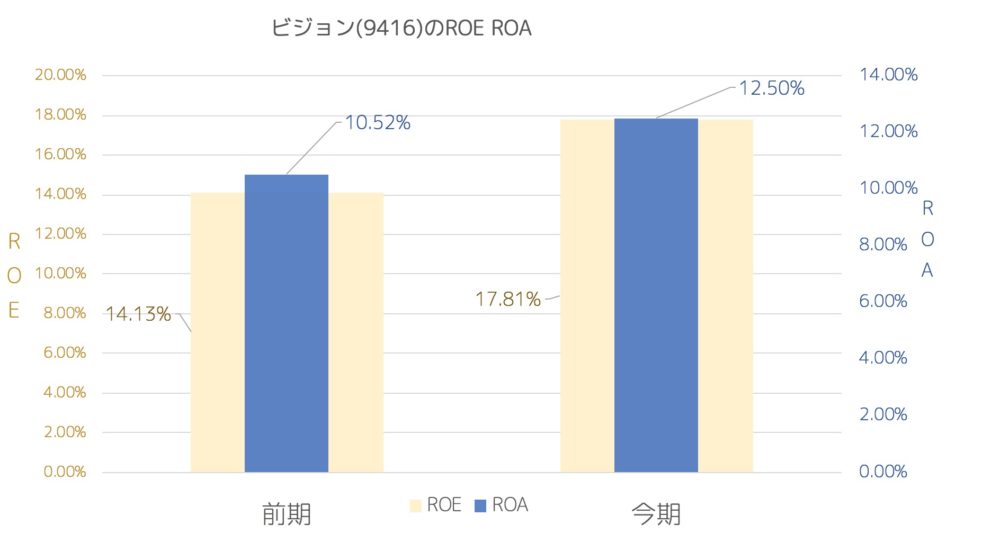

ROE ROA

10%後半の高い水準をキープしています。

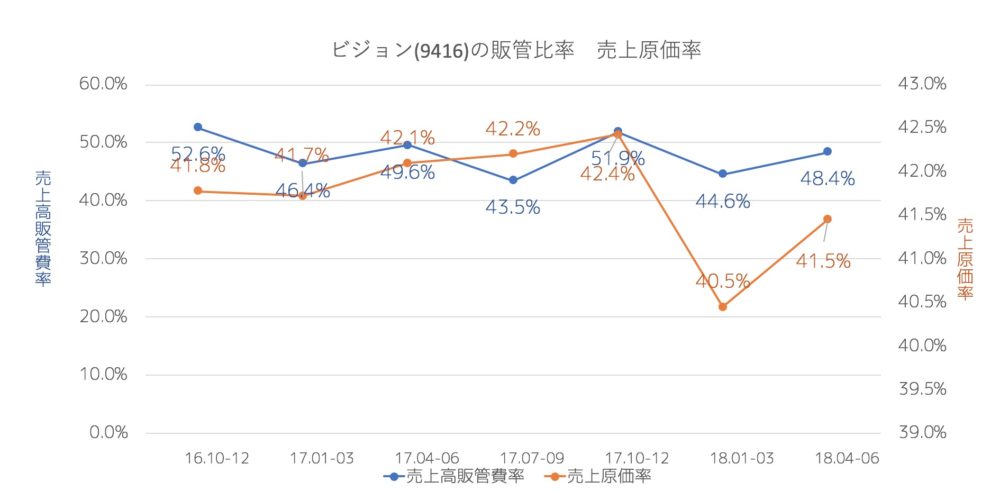

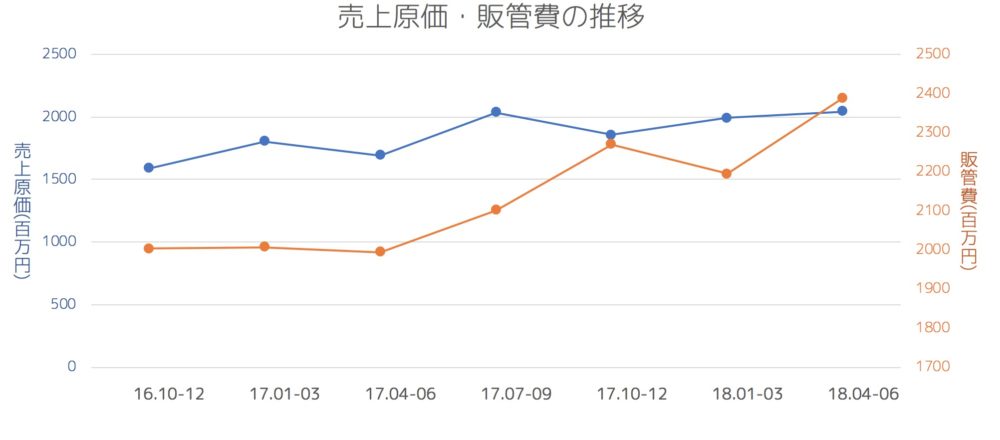

売上原価率、売上高販管費率の推移

原価は40%前半で、販管費は50%程度で安定しています。

直近は販管費が増えてきていますね。

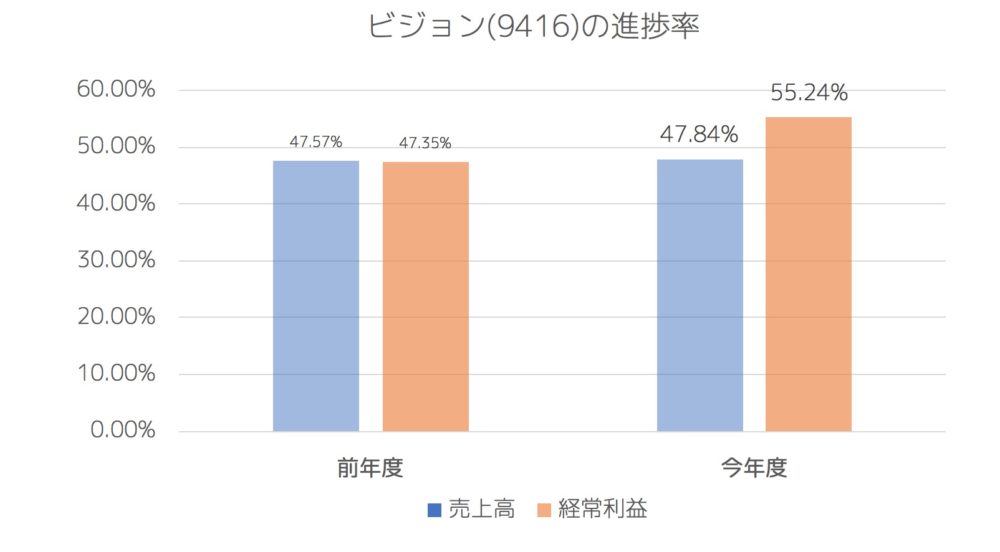

進捗率(今年度・前年度 2Q終了地点)

利益に関しては若干の上ぶれが期待できますね。

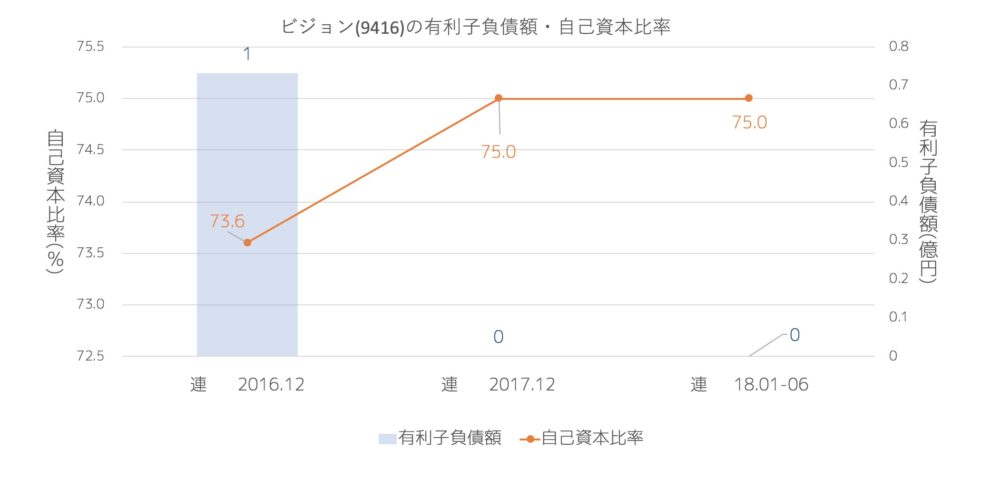

有利子負債額・自己資本比率

無借金です。

配当推移

配当より成長です。

まとめ

グローバルWiFiの人気の秘密

やはりWiFiの伸びが素晴らしいですね。

飛行場でも借り出しポイントがしっかりして、一回便利だと知ったら海外旅行の都度借りる人はいそうです。

今のWifiはクラウドで管理できるということはこの国ではこれというのがないですので、効率よく事業として回っていきそうです。

とはいいつつもうひとつの情報通信サービス事業って

事業者向けのストックビジネス商材販売なので(ライバルがものすごく多い事業)

それこそエイチームのゲームではないですが、こちらの成長鈍化で全体がイマイチにならないのだろうか。という心配があります。

またビジョンの株価の成長は企業の成長よりも速いスピードにも少し見えてしまいます、目の錯覚ならゴメンナサイ。

これからの成長が楽しみですね!