有機EL製造装置のブイ・テクノロジーの決算です。

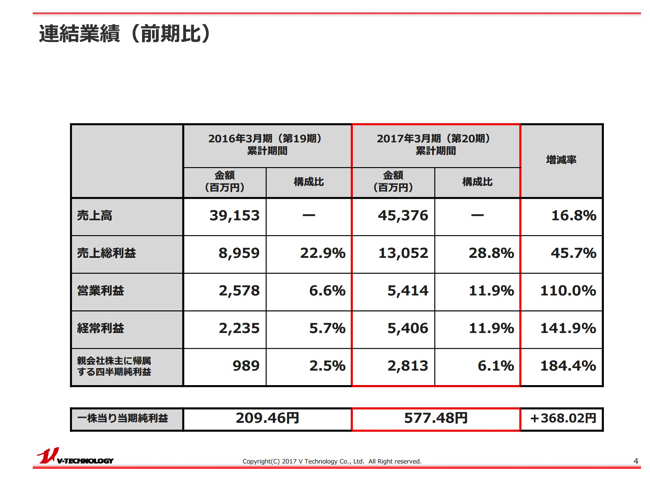

今期を見てみますと利益はしっかり伸びているのですが、売上は16.8%と爆発的な伸びとは少し言えないような気もしました。

つもり受注はあるけど生産が追いついていないのかもしれません。

嬉しい悲鳴というものなのかもしれませんね。

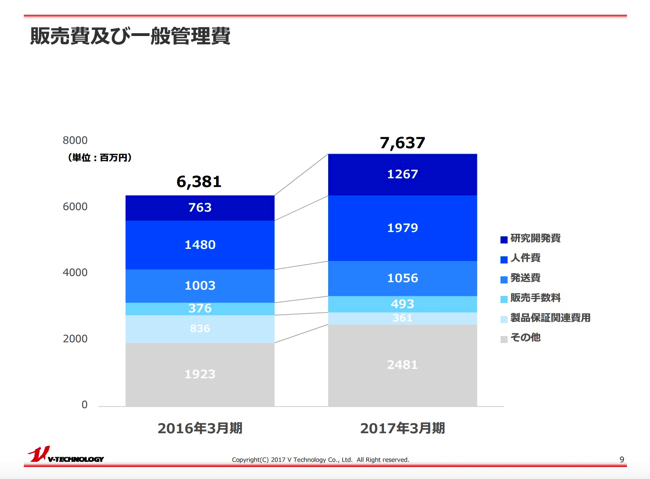

その結果、今期の研究費が7.6億→12.6億と大きな伸びをしめしてます。

今後の投資も万全という事なのかもしれません。

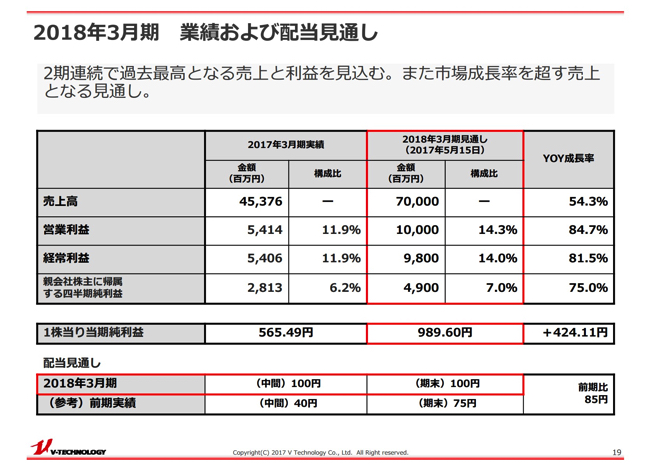

で、来期は売上の伸びが54%と一気に伸びます。

やっと受注した機械が完成するのかもしれません。

この目標は達成できるとは思うのですが

ぼくは一年後どうなるかというのも気になるのです。

と、言いますのも

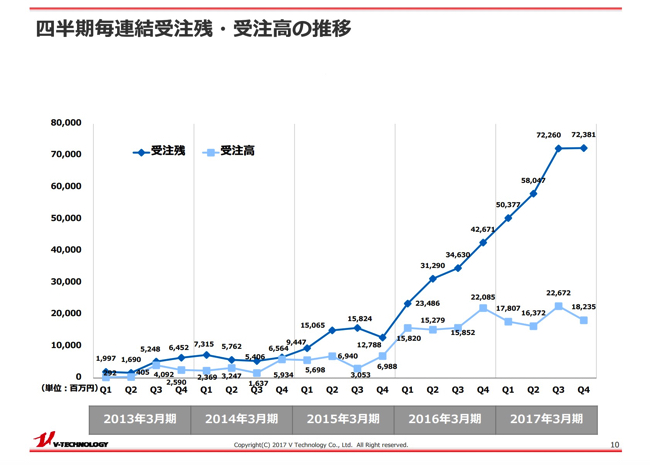

現在、受注残723億円ありますので今季の目標は達成できると思います。

しかし、2017年度の受注の合計は178+163+226+182=749億円です。

ここ一年半似たような受注になっています。

となりますと、今期は売上が大幅にに伸びたとしても来期は今期レベルの受注でしたら伸びない可能性。

言い換えれば700億レベルがブイテクの現状の天井の可能性もあります。

それにしても、今回有機ELが騒がれ、普及したとしても10年後には次の液晶がでてくる可能性が高いわけで技術の進歩は本当に凄いと改めて思うのでありました。