そろそろ決算シーズンも終わり通常ブログが増えそうです。

コンタクトレンズのシンシアの決算です。

http://211.6.211.247/tdnet/data/20170214/140120170207492913.pdf

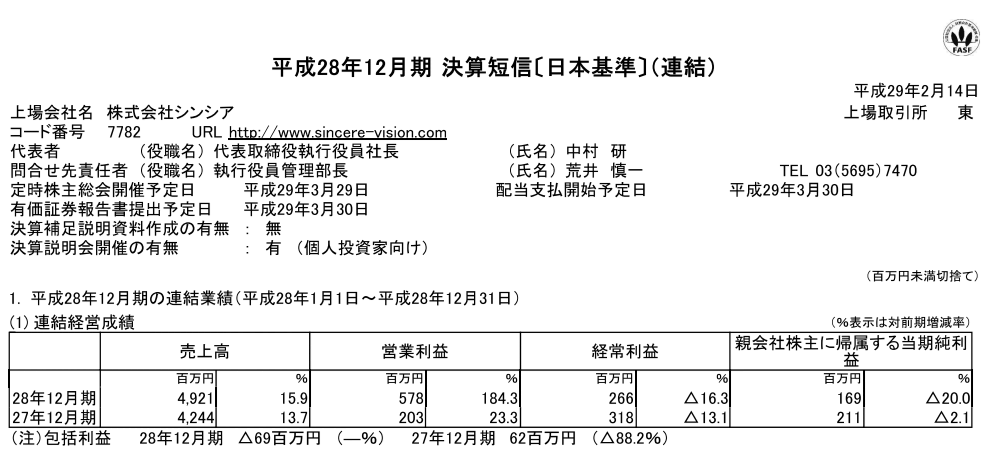

前期は予想通りの良い決算になりましたが

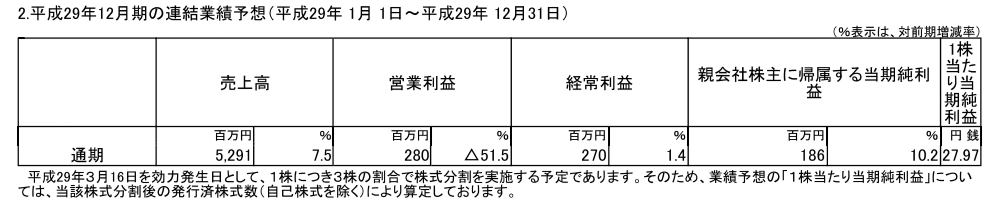

今期はちょっと控えめの予想をたててます。

ぼくは『デリバティブ為替損益がなければ利益ものすごく増えるのでは』と思いお正月に書いてみたのですが(この企画はまだまだ続きます。ダメなシーンばかりになると思います。)正直ぼくの思った決算とは少し違ったものになったというのが素直な感想です。もちろん株価については分割もありわかりません。(^_^)/

では、なぜ想像通りの決算にならなかったのか?と考えたときに二点の事を感じました。

1、成長鈍化を想像できなかった!?

過去の推移をみてましたら

https://kabutan.jp/stock/finance?code=7782&mode=k

11億増→5億増→7億増

と11億を抜かしとしても綺麗に増えています。

それで上場するとしたら販路が拡大されると思ったのです。

しかし、答えが

3.7億円増

となるとは予想できませんでした(*_*)

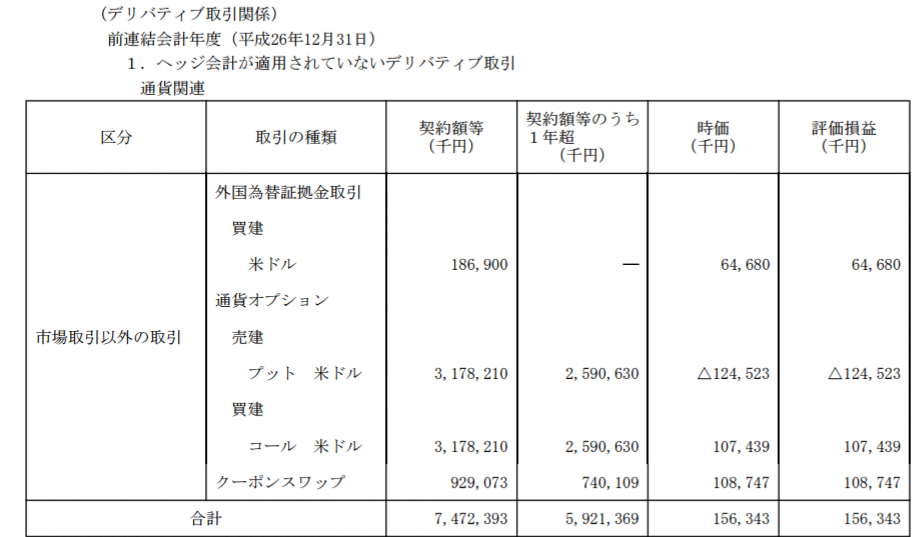

2、コンタクトレンズの為替コスト

短信を読めば円安によるコスト増により利益が落ちると書いてありました。

思った以上の落ち方です。

それにしても

前期 デリバティブ取引を円高時に損切りして悪化

原因のデリバティブ取引

からの

今期 円安でコスト増(デリバティブ取引なし)

って踏んだり蹴ったりです。

底値で売るとは素人です。

yamaレベルです(*_*)

そこまで影響がでるのなら

コール買い、プット売りを改めてしたほうが言いような気がします。

言い方が悪くて申し訳ないのですが

シンシアの為替ディーラーより

このブログを読んでいる人で

取引が上手な方がいるのではないかと思いました。

正直この決算をみた感じでは。。。ですが

もしかしたら

『毎年上方修正をしたいので硬めの予想をたてている。』

という可能性もあります。

(IB○とかそうですね。(^_^;))

ただ、本当にどうなのかは?

上場してすぐですとわからないのでした(*_*)

硬めの予想の事を期待しています!