以前、新報国製鉄を書いた謎の低PERシリーズ第2弾です。

ってシリーズ化していたのだろうか。。。

前回は書いてから大きく上がったのですが今回はどうなるのか。。。って

書く前に自分で買えっていう話ですね。^^;

(当ブログルール・・・・・自分保有株は絶対書きません。買ったとしてもブログ掲載後です。)

オービスというPER4.3の会社があるのですが

現在業績がよく

このペースだと下半期売上が約30%減って通期ペース。

(ここまでうまくいくことはないですが)前期並みの利益を上げましたら

1株益300円になりPER2%台になります。PER2というのは倒産寸前しか見たことないような。。。

でも、。こんなに低PERな理由を調べてみました。

オービスは

ニュージーランドの松を輸入をしている材木事業

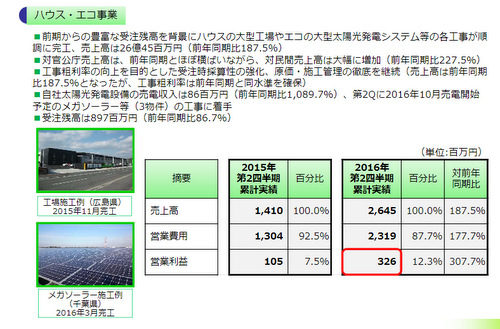

と太陽光発電の販売のハウスエコ事業の2本柱です。

前期よかったのは太陽光発電事業ですね。

太陽光と言いましても家庭向きだけではなく大型のものも発売しています。

ただ、受注残は少しだけ減っているので後期はここまではいかなさそうですね。

で、こちらのほうが売上が多い木材事業ですが様々な用途で使われています。

で、ニュージランドですから円高ニュージーランド安ということはかなり恩恵があるのではと思うのです。

(資源価格も安値から脱出してようにみえるのも気になるところです。)

有価証券報告書でもこのように記載されています。

でも、こんなに割安なのではと感じるということは何か裏があるのではないかとも思います。

木材事業の売上が微妙に減っているようにもみえます。

しかし、安いのは売らないようにしているとも書いてあります。

年をとるに連れて「安いのには裏がある」というのを強く感じるようになりました。

でも、裏がわからないと今後水準訂正があるわけで今後の株価がいろいろ教えてくれるのかなぁと思うのでありました。

追伸 JASDAQだからこの値段で放置なのかなぁ。あとは流動性がないとか。。。^^;