ホンダ向けの車体を製造している丸順が決算を発表しました。

(ファンが多い銘柄なのでつっこみ多そう。温かい目で見てくださったら嬉しいです。。)

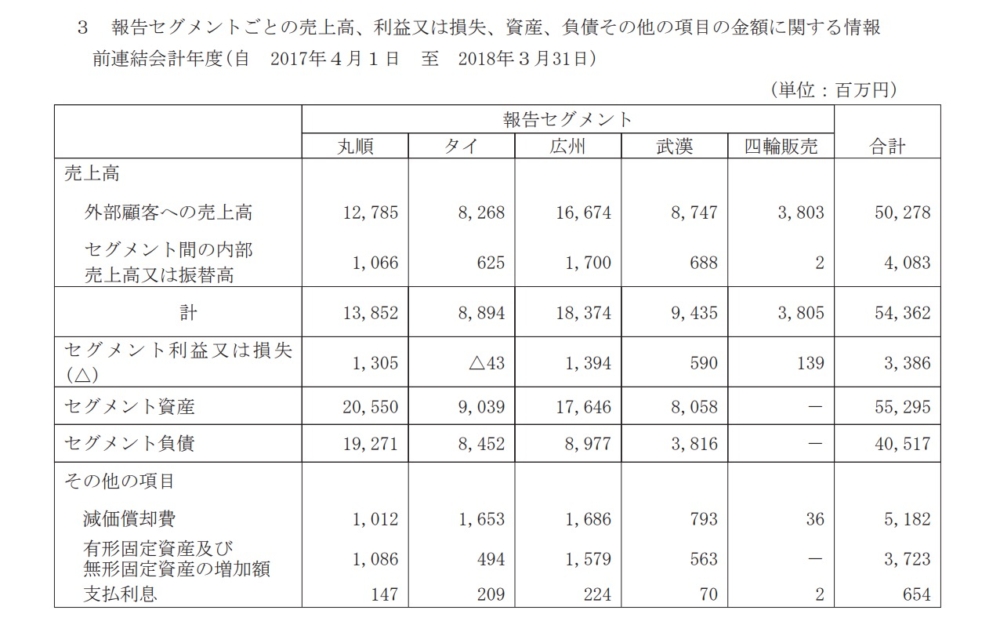

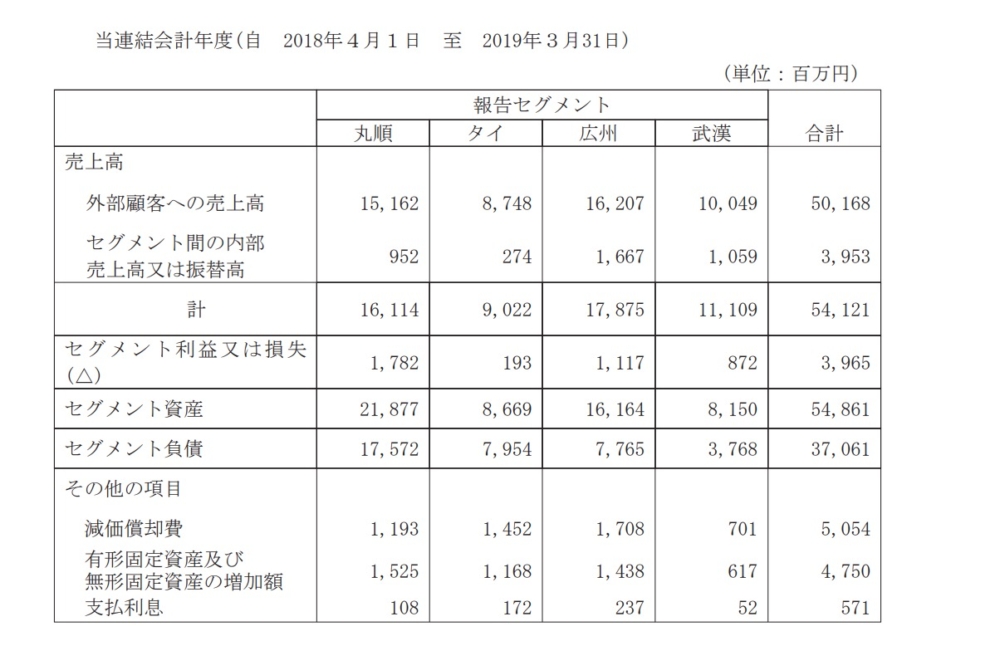

セグメント別にみてみましたら

2018.3

2019.3

丸順[日本事業]は好調ですが広州がちょっと悪いようにみえます。

車体プレスで日本の売上がここまで伸びたというのはホンダから仕事がしっかりはいった証拠なのかもしれませんね。

丸順とPER3.9

さて、今回の決算予想をうけました丸順は2019.05.01でPER3.9 PBR0.79です。

https://kabutan.jp/stock/?code=3422

ここ三年でも低めの水準のPERですね。(さすがにPER3.9が高めの水準というパワーワードにはなりませんでした^^)

■名証2部だから評価されなていないのではないか?

とも思いますが、これ以上の減益を見込んでいるのかもしれません。

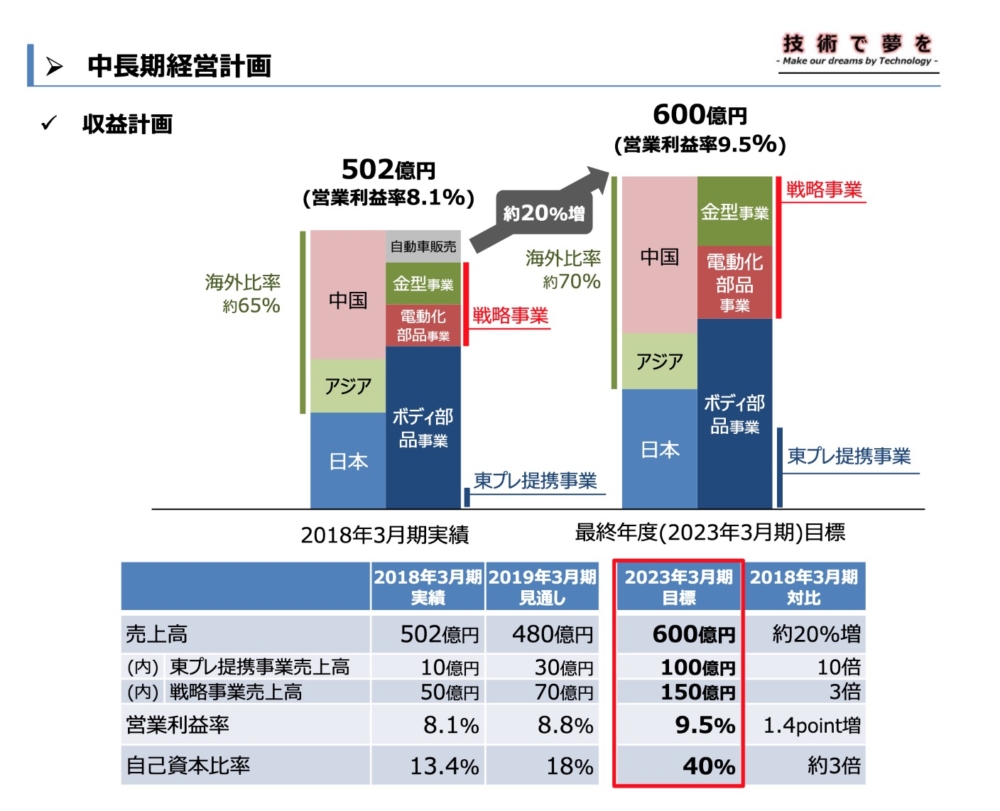

丸順は2018年春に中期経営計画を発表しています。

■増収増益

■利益率改善

■自己資本比率改善

■海外比率UP

などが五年で行われる予定ですね。

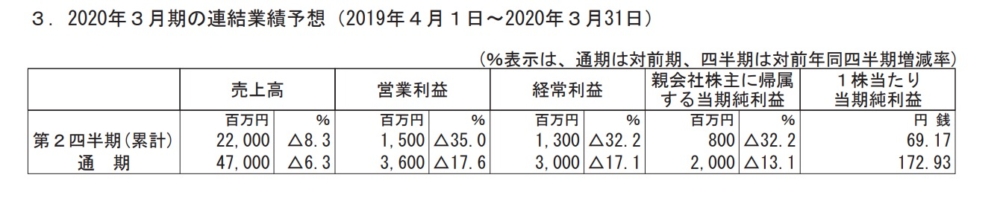

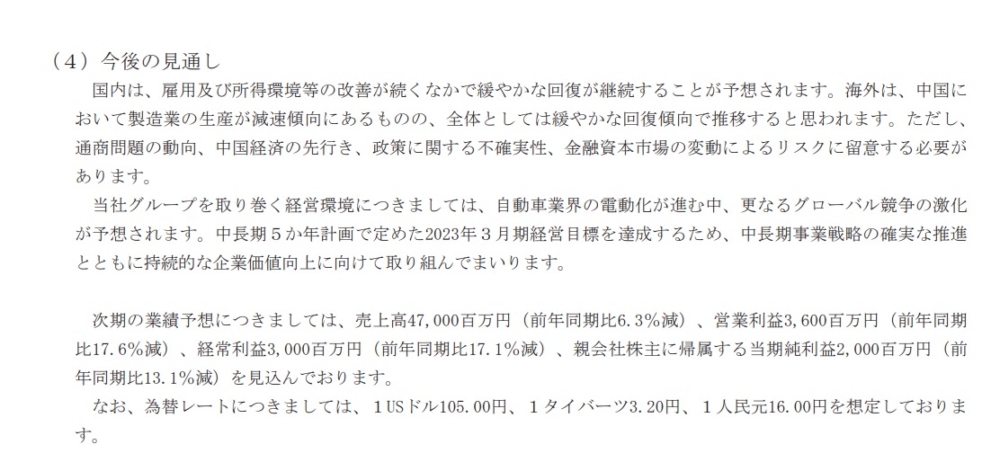

そこで来期見通しをみてみましたら

■減収減益

■利益率悪化

の予定になっています。

見通しでも中国の不安感を上げていますね。

これですと

■国内比率UPです。

自動車ですと景気要因が色々あり仕方ない面はあるとおもいますが

■中期経営計画を早速逆走する業績予想とは!裏切られた!

と思って仕方ありません。とはいえ、

■減益でもバーゲン放置は変わらない!利益もでてるし安すぎ!どこかで水準訂正あるはず!

とも言える水準でもあるかと思います。

今後の展開が楽しみですね!