サマンサについて調べてみました。

基本データ

PERが高いのは今期の利益の目標が1.1億円と低めだからだと思います。

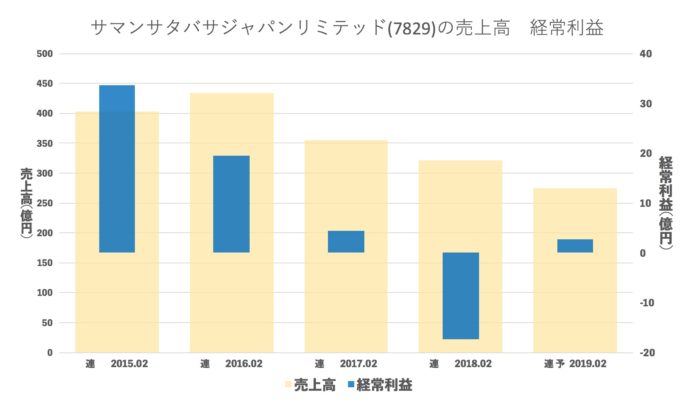

売上・経常の推移(年間)

最近は業績低迷中で再建中です。

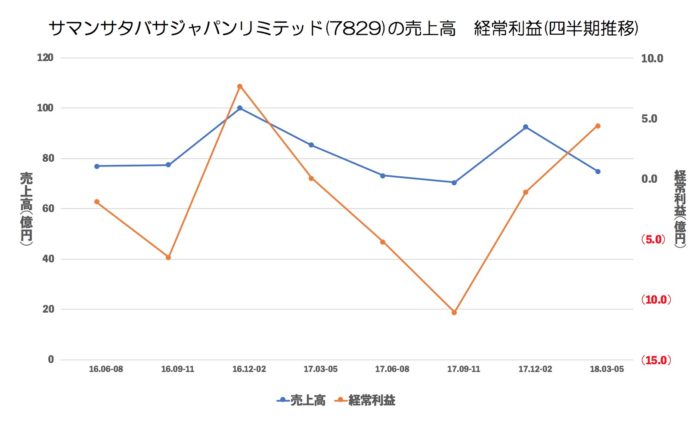

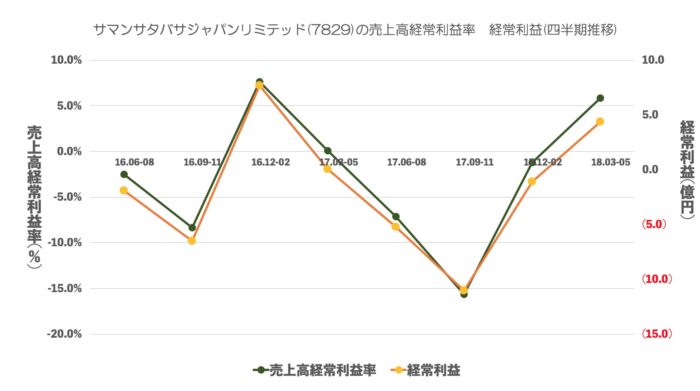

売上・経常・売上高経常利益率の推移(四半期)

売上でいいますと4Q(12-2)が一番高くなっていますね。

利益率と利益は似たような動きですが、最近は利益率が良くなっています。

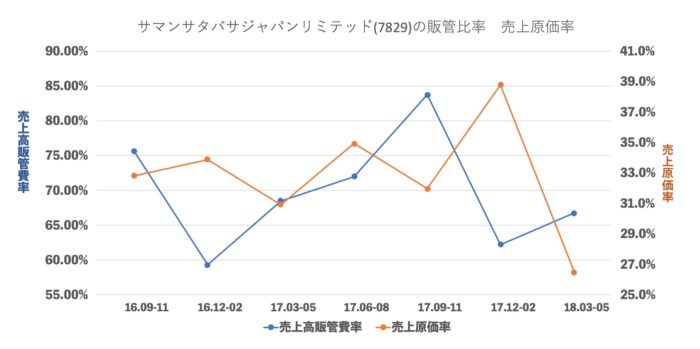

売上原価率、売上高販管費率の推移

原価率が下がっているので、撤退した店の効果がありますね。

また前期と比べて販管費も抑えられています。

あとかばんの原価率は30%くらいなんですね。

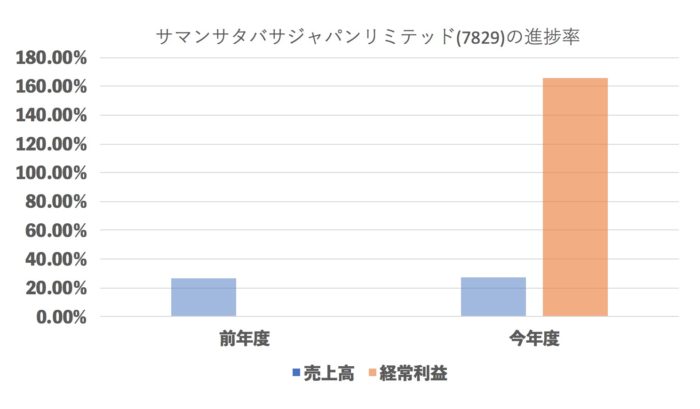

進捗率(今年度・前年度 1Q終了地点)

目標1.1億円 利益2.7億円ですと、このような感じになりますね。

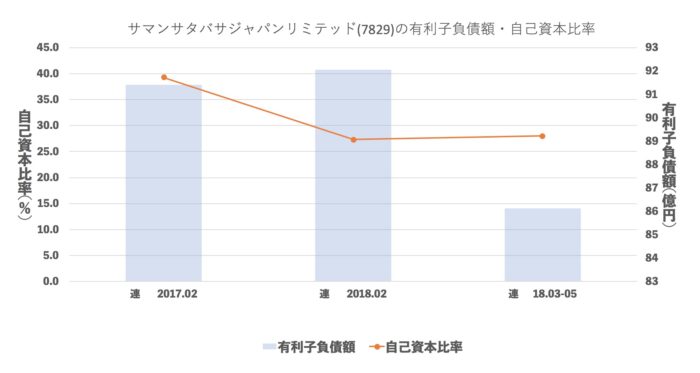

有利子負債額・自己資本比率

90億円ほど負債がありますが問題ないと思います。

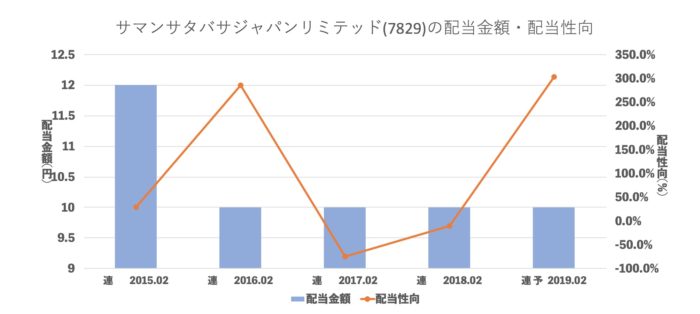

配当推移

現在の10円の配当性向ですと利益以上に配当に使いますので、かなり無理している水準に見えるのですが。。

まとめ

現在384店。直近1年で30店閉店している効果がしっかりでていますね。

これだと2Q3Qでさらなる利益が!と思うのですが

4Q>1Q>2Q>3Q で売上推移していることが多いので2Q3Qはサマンサのカバンがヒットしなければ

1Qみたいな利益は見込めないと思います。ただ今の水準を経営を保っていけば4Qで大きく利益を上げることができるのでさらなる上方になる可能性もあります。

予想外の決算ですが、リストラ効果での時価総額の天井ってどこが適正なのだろうか。(今のPER100は上振れるの前提だと思います。)と答えのない事を考えるのでありました。

これからも楽しみですね!