データベース用ソフトを販売しているeBASEを分析してみました。

基本データ

1697円だと綺麗な時価総額の数字になります。だからって意味は特にないのですが。。。

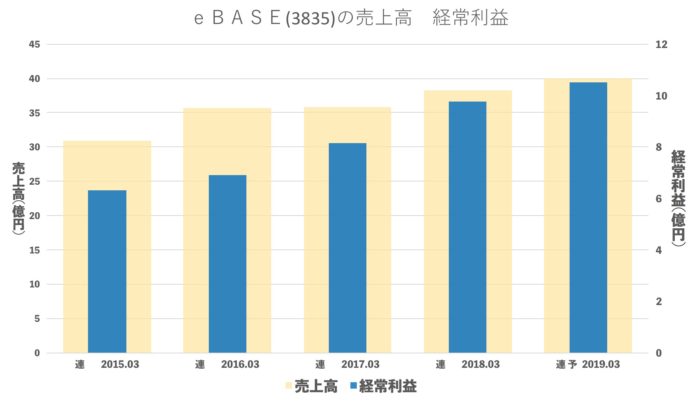

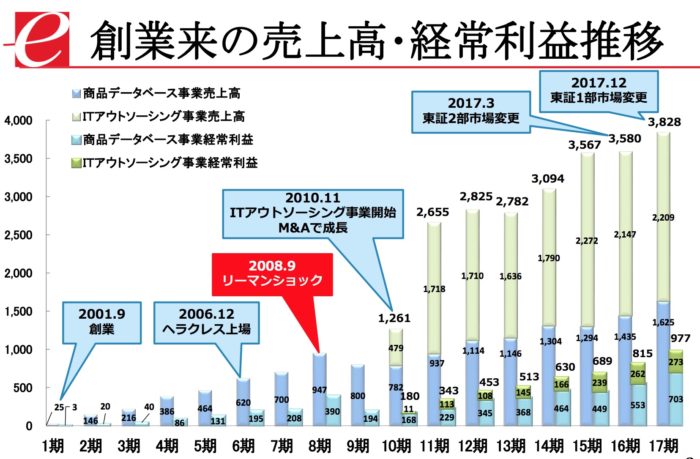

売上・経常の推移(年間)

少しずつ着実に伸びています。

前期は利益の伸びが良いですね!

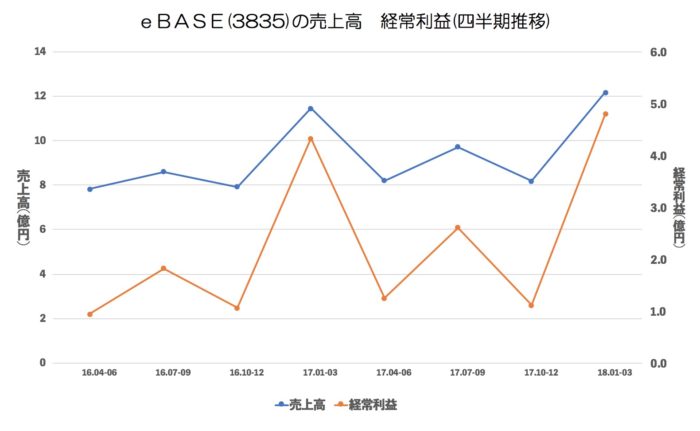

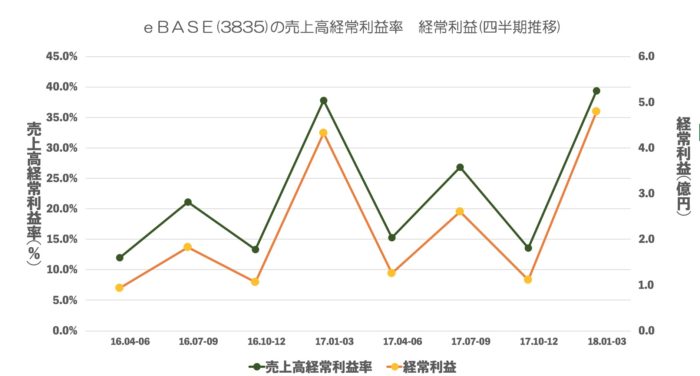

売上・経常・売上高経常利益率の推移(四半期)

4Q集中のビジネスモデルになっています。

利益率は利益と比例しています。

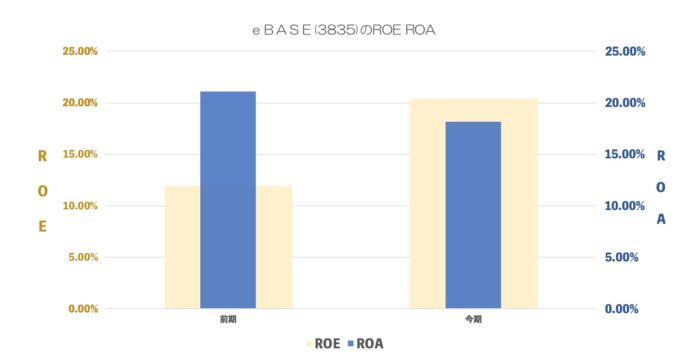

ROE ROA

20%超えの高いROEです。

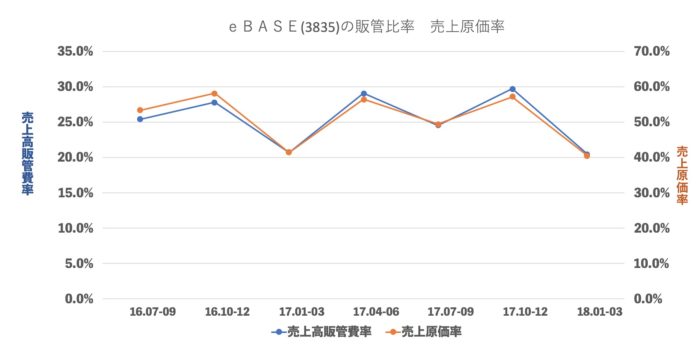

売上原価率、売上高販管費率の推移

販管費率、原価率はあまり変動していません。販管費の内訳は

給料関係が多いですね。

有利子負債額・自己資本比率

無借金です。

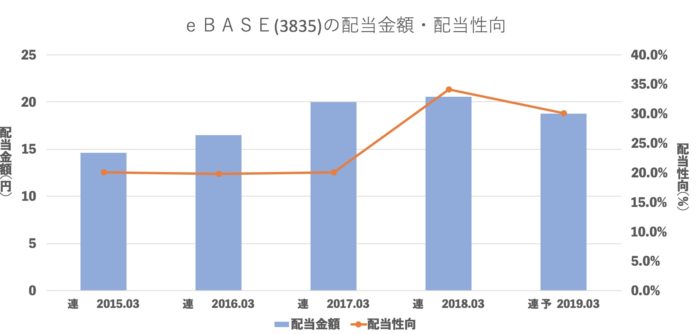

配当推移

配当性向30%程度です。

まとめ

データベースのシステムは一回導入したら解約はあまり考えられないので不況とかあまりなさそう。。と思ったら思った通りの

売上利益の伸びとなっています。(といいつつリーマンショックでは悪くなってますのでいかにリーマンショックがひどい状況だったかわかりますね。)

悪い言葉でいうと急成長はない。ということですね。良い言葉でいうと安定成長です。

これで利益率が改善などしたら利益が加速するのかな。とも思いますが、着実に成長しているのにそのような事を望むのは欲張りなのではないかとおもいます。

そんな堅実なeBASEの業績ですが、株価は結構ボラが高くなっていて、業績と株価はイメージが一緒にならないことも多々ある。と改めて思うのでありました。

これからも成長が楽しみですね!