リカバリーインターナショナルを調べてみました。

リカバリーインターナショナルは訪問介護ビジネスを展開しています。

これから高齢者社会になりますのでニーズは高そうです。

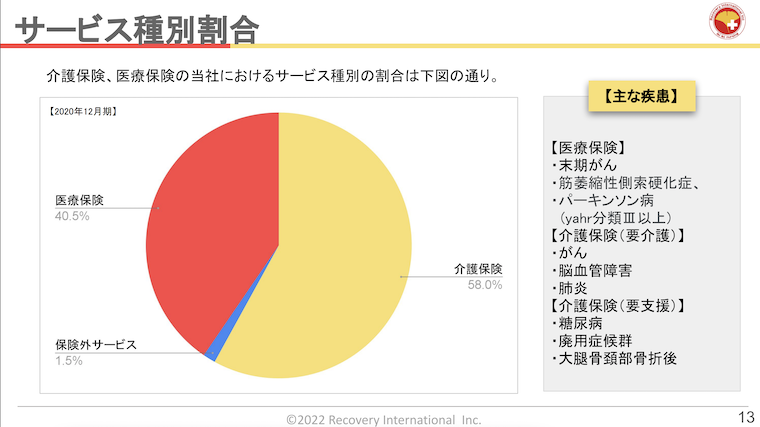

大半は保険からの収入になるのですね。

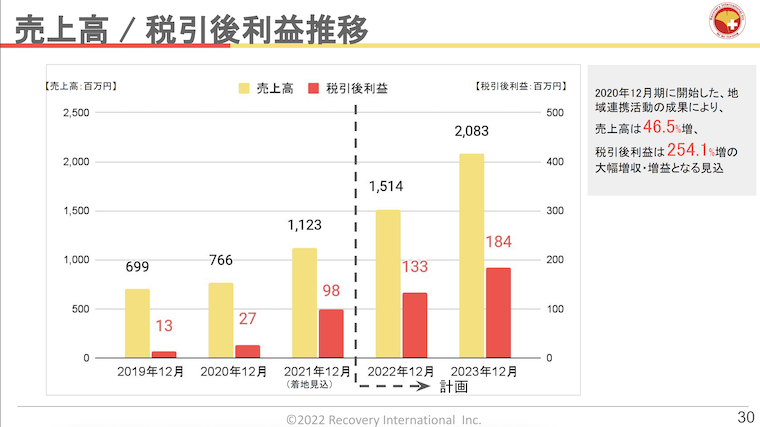

順調に伸びていますね。

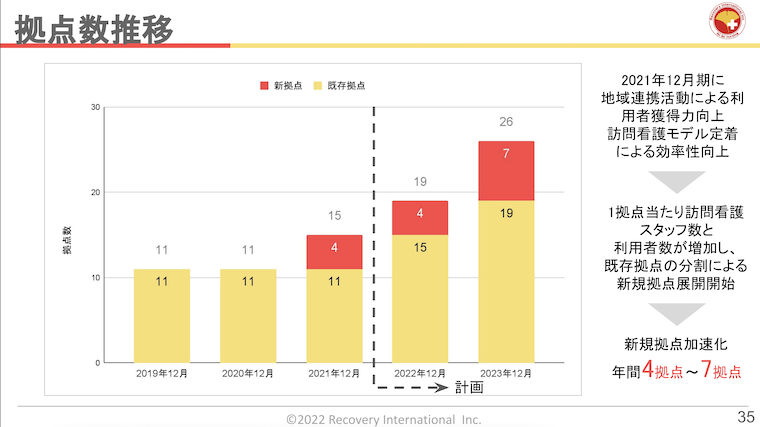

リカバリーの売上は 拠点を増やし従業員を増やして売り上げを伸ばすのが基本線になります。 予定だと3年で2.5倍ほどになりますね。

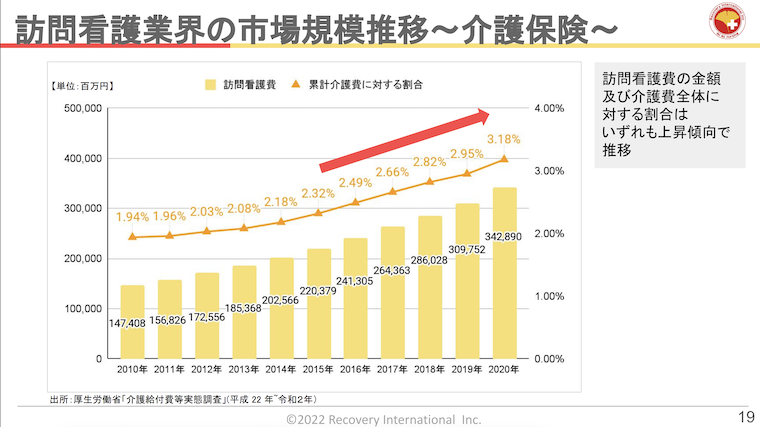

いうまでもなく訪問介護業界は右肩上がりで10年で2倍以上に伸びています。

何もなければ問題がなさそうですが 介護保険抑制の動きが出ないかは気になります。

感想

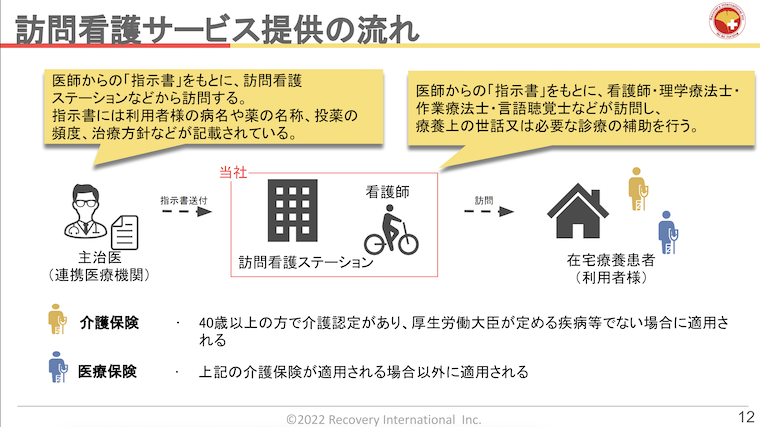

お医者さんが患者さんを紹介してくださるビジネスモデルなので問題なく売上げが伸びそうです。

あえて弱点を言うと、リカバリーを見ると最近上場廃止になったNフィールドを思い出しまして

そのNフィールドの弱点だったのが「看護師のしっかり求人できるのか?」という部分でした。

リカバリーの平均年収400万なのでちょっと気になるところです。

これからの成長が楽しみですね!