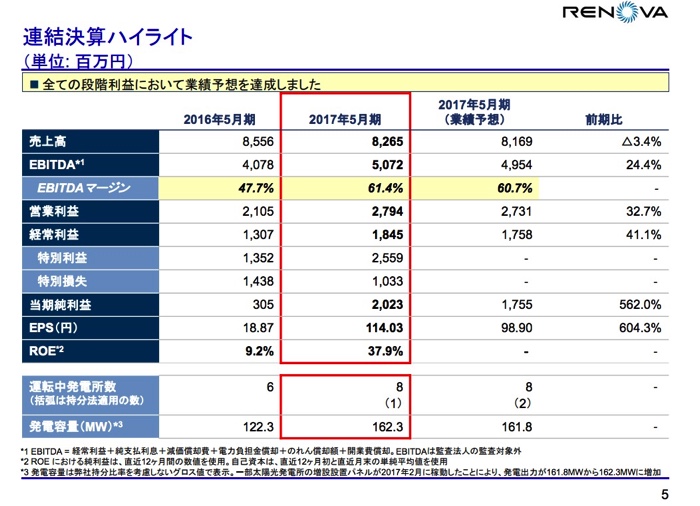

太陽光発電とバイオマス発電のレノバの決算です。

■前回のブログ■2017/04/07 決算の感想 レノバ (9519) 3Q

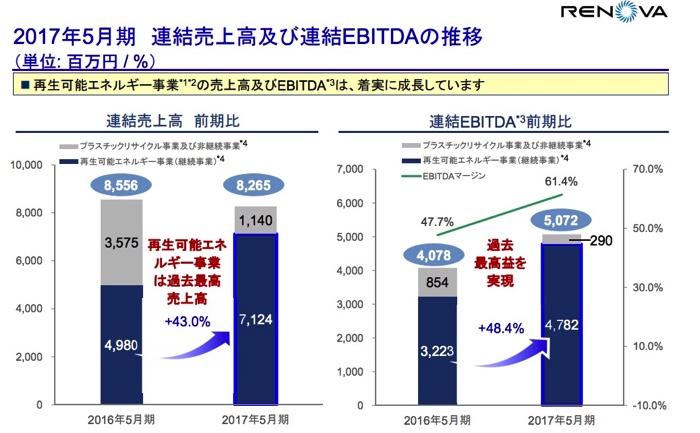

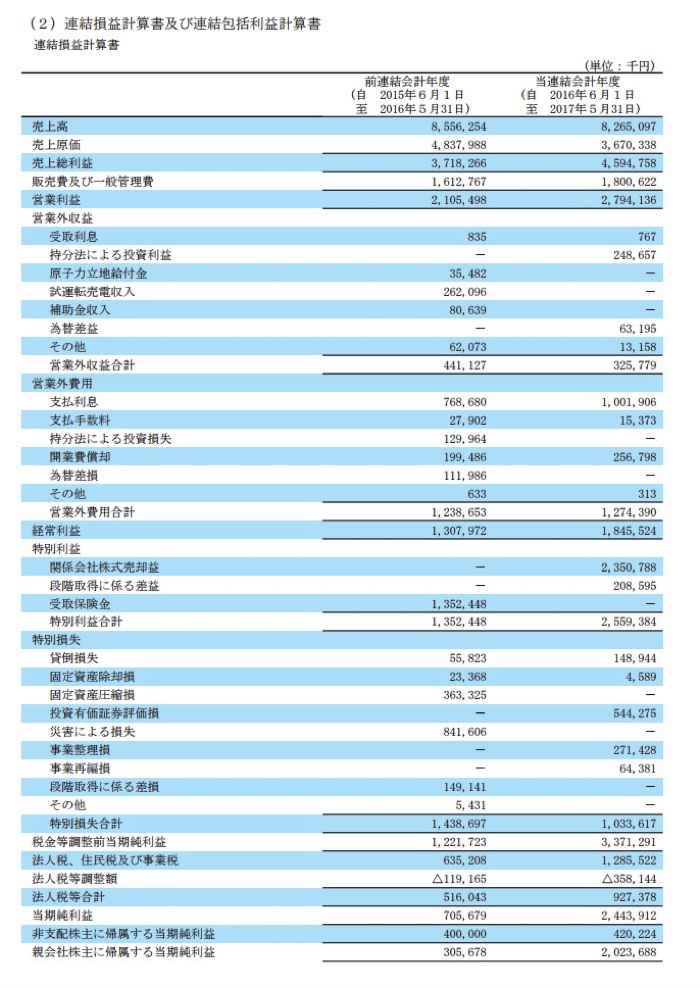

安定して増益になっています。

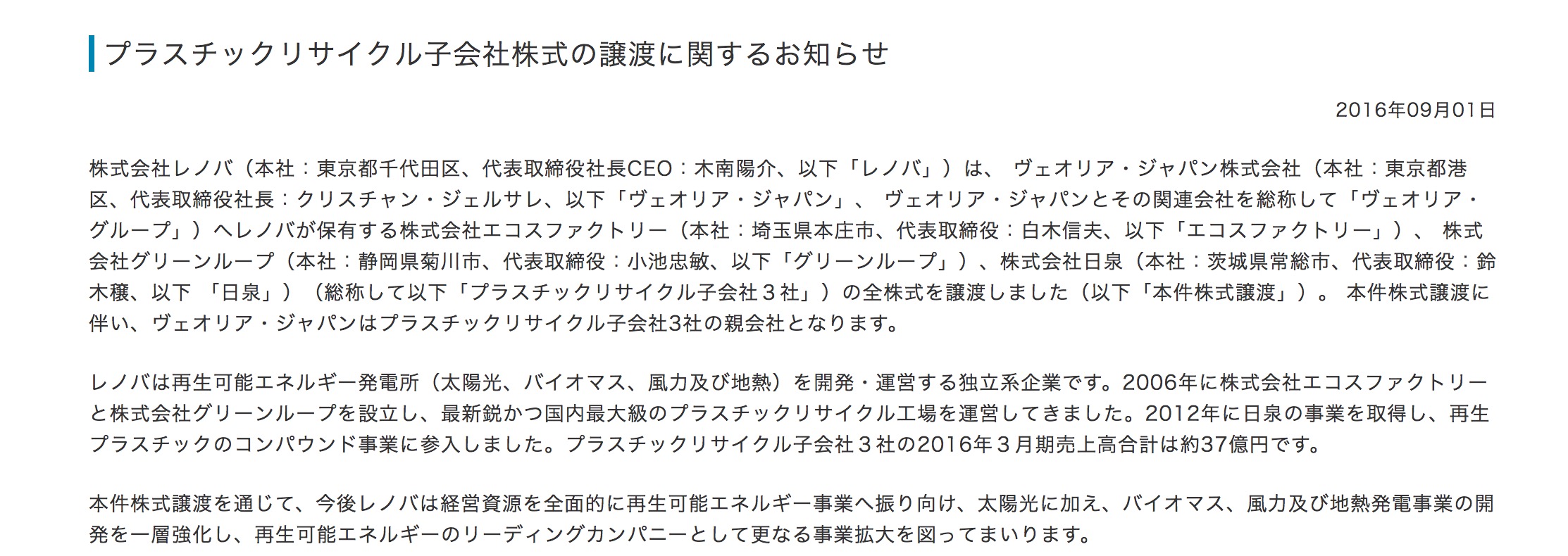

リサイクル事業を売却した影響で

売り上げは減っていますが、発電所事業は安定して伸びています。

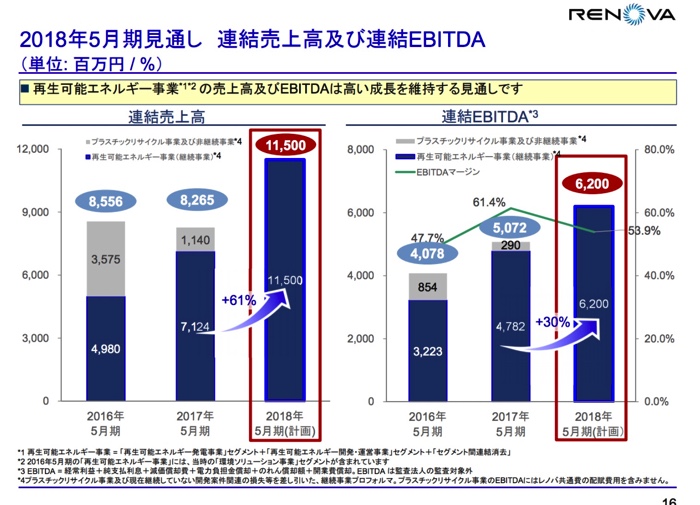

さて、来期ですが EBITDAでみますと増えていますが、当期純利益で見ますと大きく減っています。

今期の23億円ほど関連会社の売却益で利益が上がっていますので仕方のないことなのかな。とも思います。

では、今期は7億円予想ですが7億円で評価していいのかというのは難しいところです。

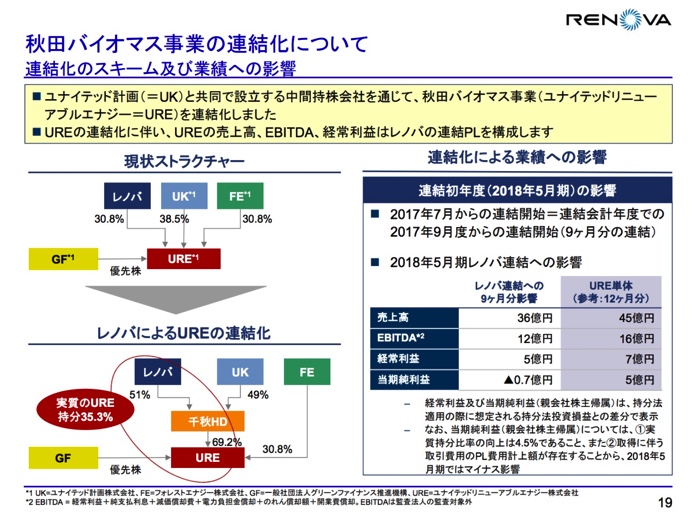

と言いますのも今期から秋田のバイオマス発電事業を連結子会社化するのですが

今期 9ヶ月・・・ 利益 -0.7億円

12ヶ月分・・・・ 利益 5億円です。

ということは来期以降はビジネスモデル的に安定した利益が期待できますので

7+5=12億円で計算してもいいのかなぁ。とも感じます。

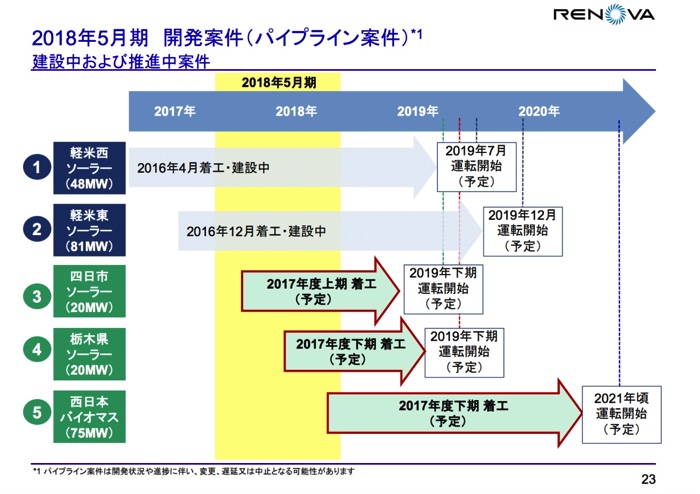

あと、運転開始が2019年からになりますので本格的に利益が増えるのは2022年ごろになるのかもしれませんね。

その時まで市況がどうなっているのかはわからないのですが^^;

「発電事業」は国がしっかり買取をしますのでこれからも安定成長するのは思うのですが

太陽光って本当にエコなのだろうか。という事と、現在の太陽光発電のコストは

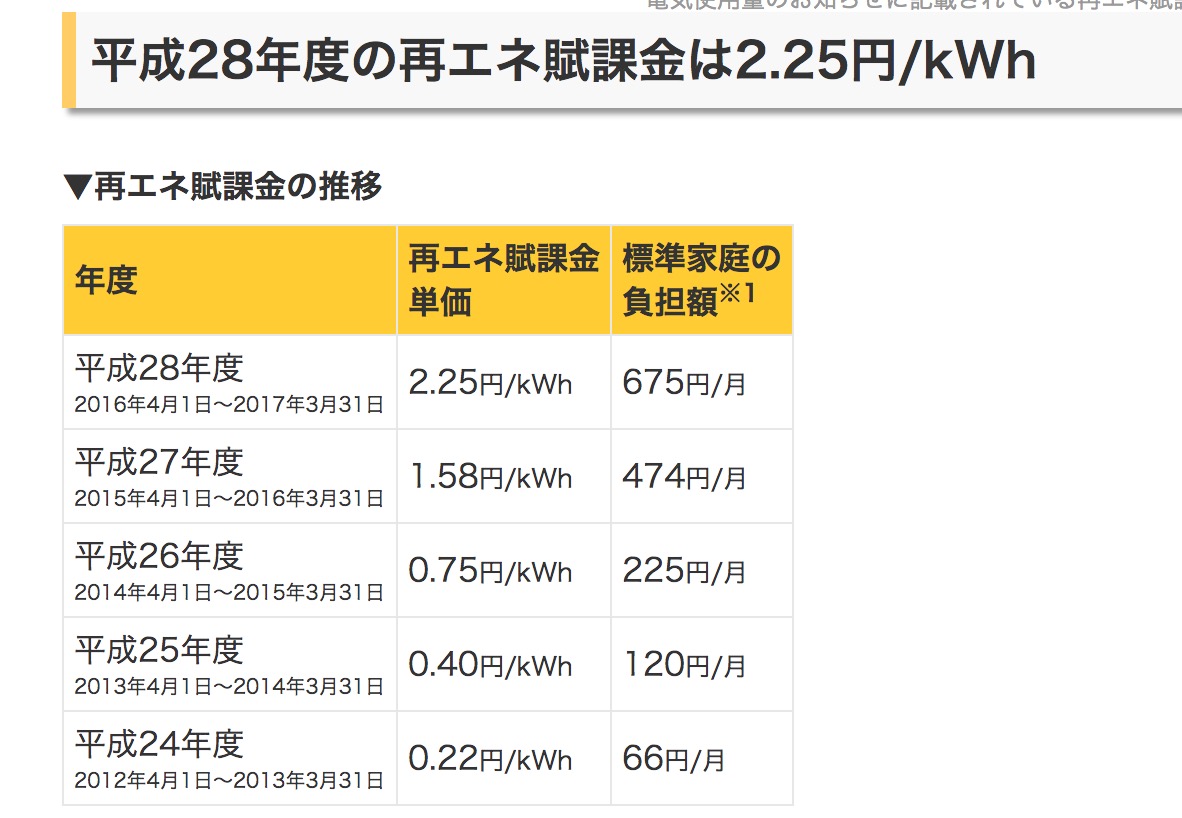

「再生可能エネルギー促進賦課金」で賄わられているのですが現在のペースで増え続けると

どこかで「一般市民のお金をお金持ちの太陽光発電の儲けに使われるなんておかしい!!!けしからん!!!!!!」みたいな意見がどこかででてこないのだろうか。と

をぼんやり考えるのでありました。^^;