建築士さんにソフトを販売するハイアス・アンド・カンパニーを調べてみました。

基本データ

大分株価は下がりましたがまだまだ人気株には間違いありません。

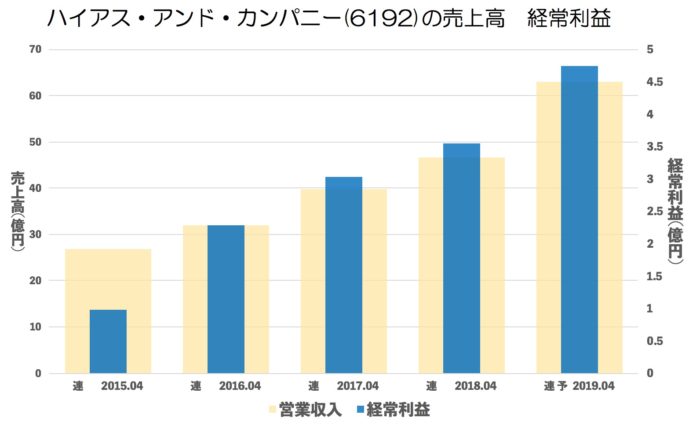

売上・経常の推移(年間)

順調に伸びてますが今期の計画は増収率増収幅もかなり高い目標になっています。

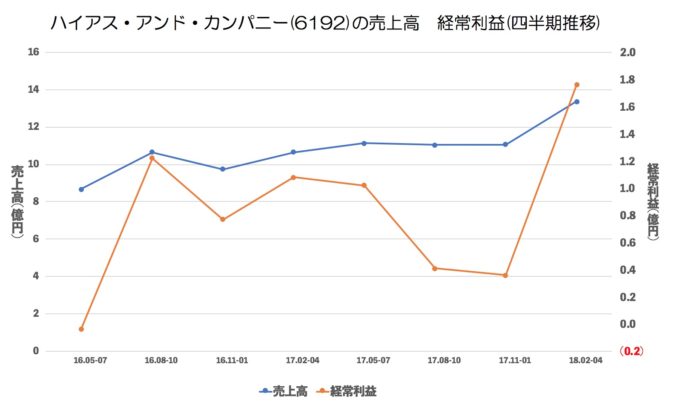

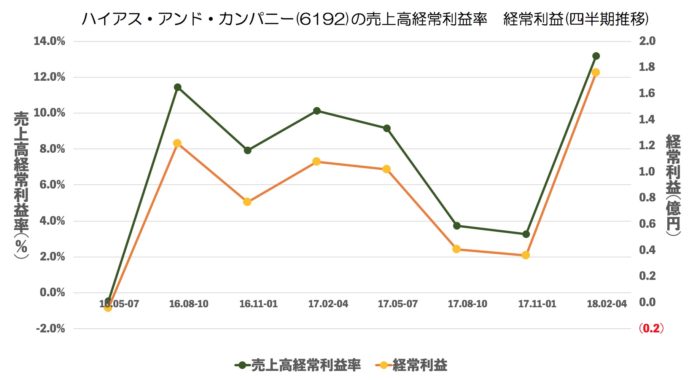

売上・経常・売上高経常利益率の推移(四半期)

利益に関しては規則性があまりないですが、直近の4Qはものすごくいいですね。

利益率も同様な結果がでていますが、あまり規則性がないのも気になるところです。

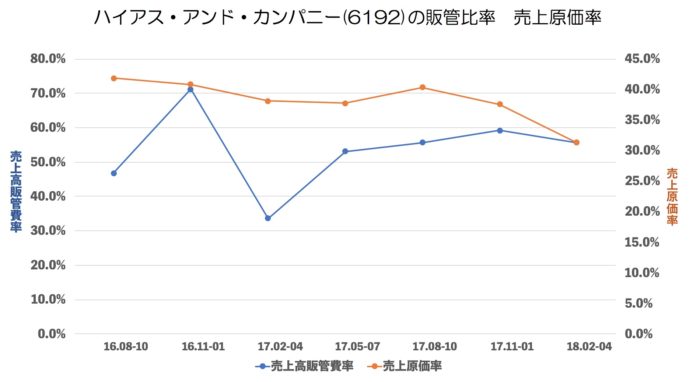

売上原価率、売上高販管費率の推移

4Qは売上原価が良くなっているのがわかります。ハイアスはソフトを販売し使用したら売上が成り立つしくみなので、損益分岐点を超えたから利益が大きかったと思います。

販管費が50%ほどで何に使ってのだろうかとみてみましたら

一番の伸び幅が大きいのは「その他」になっていて分析しようがないですね(^^;)ただ、売上の増加率と比べて広告費の増加率はあまり伸びてませんのでいい傾向かと思います。

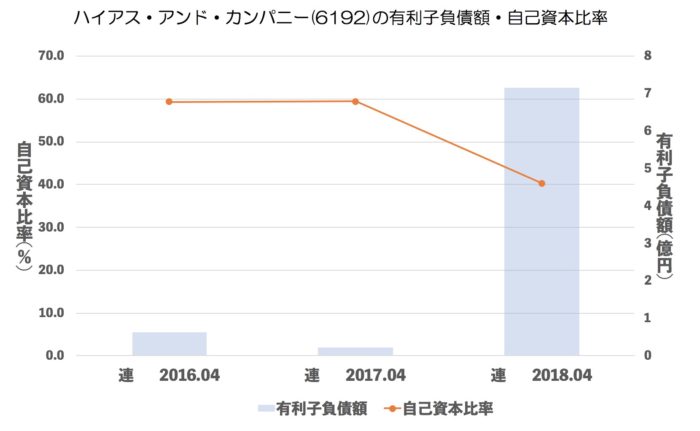

有利子負債額・自己資本比率

あまり問題がないです。

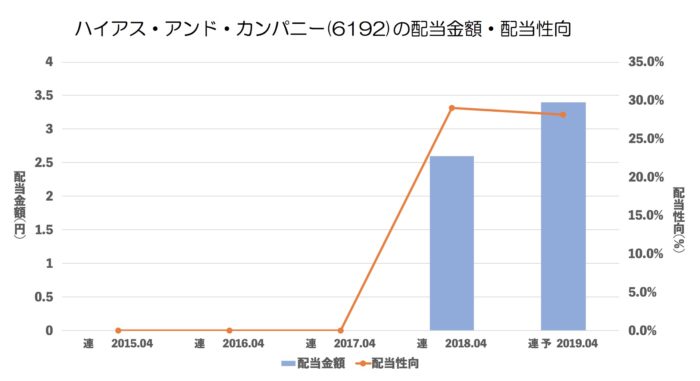

配当推移

配当性向30%目安みたいです。半期に一回配当でますので、よければ増配もありそうです。

まとめ

前期4Q(売上13億 経常1.8億)の数字が続けば、今期は思いっきり上方なのではないか。と短絡的に考えましたが

4Q偏重特需だった。と考えたたほうが良さそうです。

しかし、今期の売上予測は63億円ですので

4で割りますと63/4=15.75億円です。

原価率や販管費率が大きく上がらなくて、毎Qで13億以上売上ならばハイパー上方収益になります。

すごい絵餅炸裂です。。。ぼくが持ち株でよくする無駄な上振れ妄想ですね(ハイアスは持ち株ではありません。あしからず。)

でも目標がそうでないということは設備投資などかかるのかもしれません。

今後の展開が楽しみですね!