総合リースの最大手オリックスを分析してみました。

基本データ

今期予測は非開示ですが前期実績ですとかなり割安な感じに見えます。

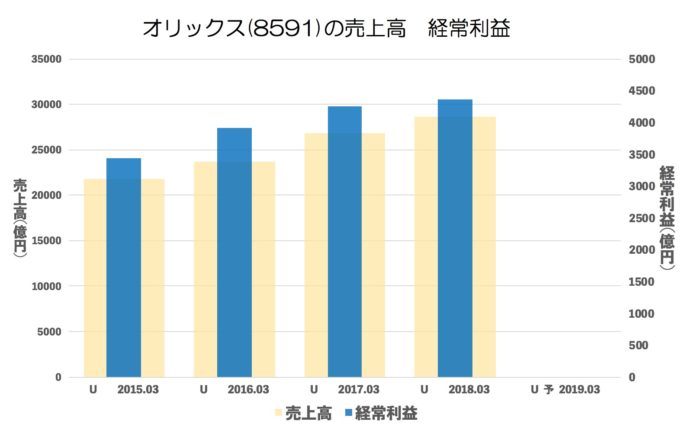

売上・経常の推移(年間)

オリックスの規模で4年で3割売上が伸びているのは凄いですね。

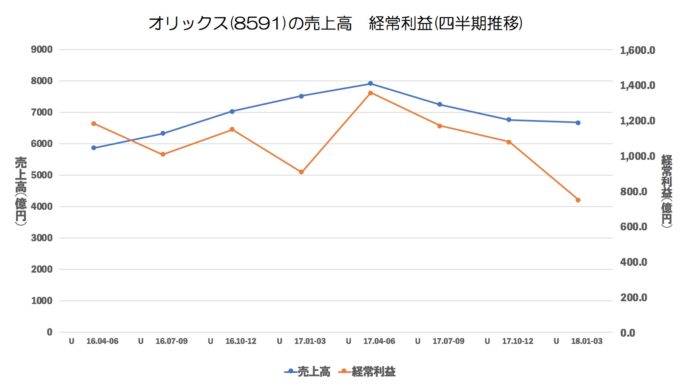

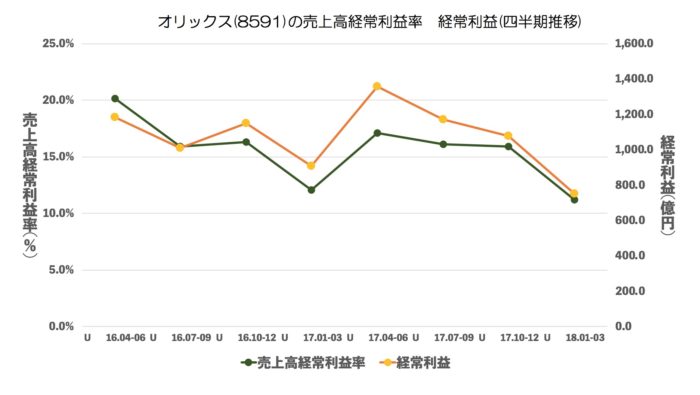

売上・経常・売上高経常利益率の推移(四半期)

うーん。

これをみると「ここ2年は4Qは弱い。」という感想になりますが

■去年は1Qをピークに下がってばかり。

■4Qは特に弱い。

のがわかります。4Qが弱いのは

「業績がだめ」

「4Qの季節性」

どちらが原因なのかは、次の1Qで少しわかるかもしれません。

利益率を見たら

1Q-3Q「15%ちょこっと」4Q「12%くらい」となっていますね。

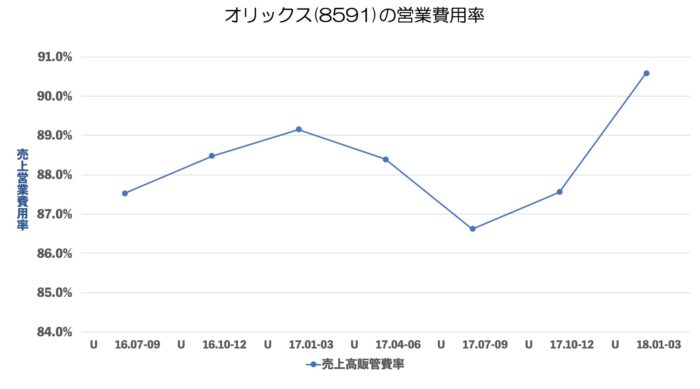

営業費用率の推移

オリックスは、売上原価・販管費はすべて「営業費用」になっています。

はやり直近は悪化しています。

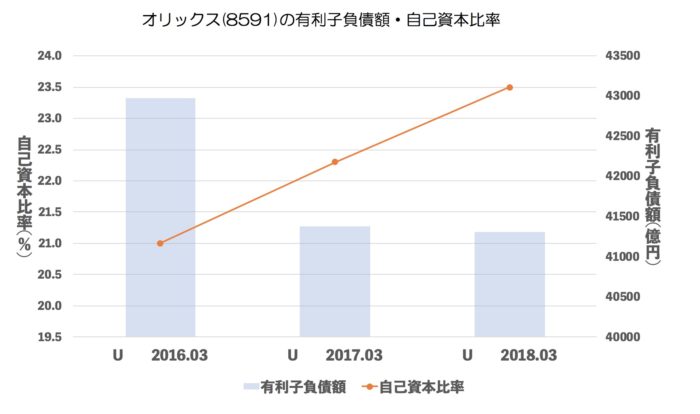

有利子負債額・自己資本比率

オリックスも4兆円の借金をしているとは思いませんでした。とはいえ自己資本比率は良くなっていますね。

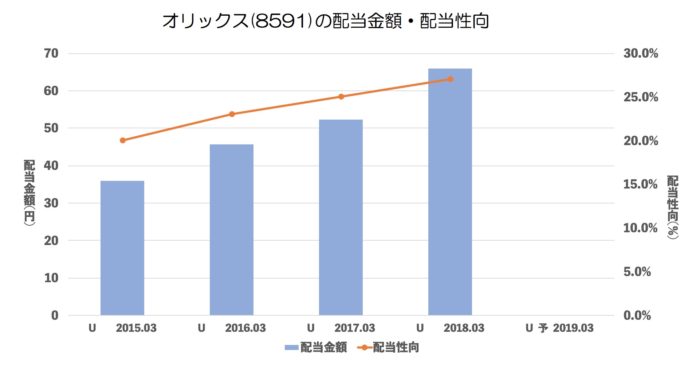

配当推移

毎年配当性向をあげていますね。現在だと3%弱になります。

まとめ

ぼくは以前オリックスをブログに書いた時「ビジネス多岐にわたっていてよくわからない。でもとにかく凄い。」というなんという

子供な感想になってまして、ビジネスモデルは何が影響するかは一切省いて書きますが

QonQの減収が続いているから低評価。

というのは間違えなさそうです。

このまま行くと今期は減収減益なのではないか。とは思うのですが

次は「4Qの次の1Q」なのでここでどこまで挽回できるか。(売上もそうですが利益率も含めて。)というので今後が決まってきそうです。

あと、優待ギフトはほしいです。(だったら株を買えと言われそう。。。)

今後が楽しみですね!