カーマなどホームセンターを展開する

DCMホールディングスを調べてみました。

基本データ

7.3時点で1008円です。

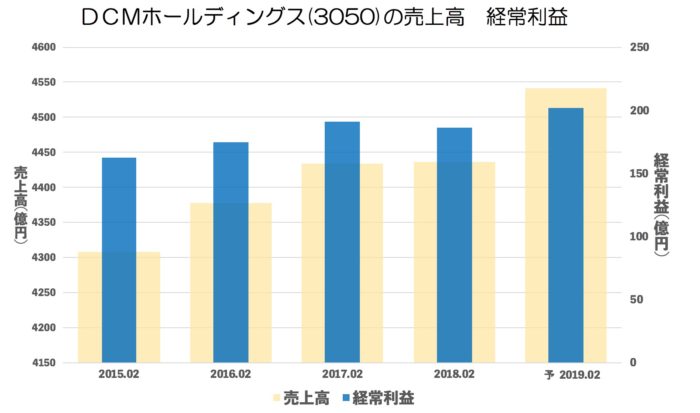

売上・経常の推移(年間)

伸びていますが、前期は横ばい、今期は一つ上の増収を予定しています。

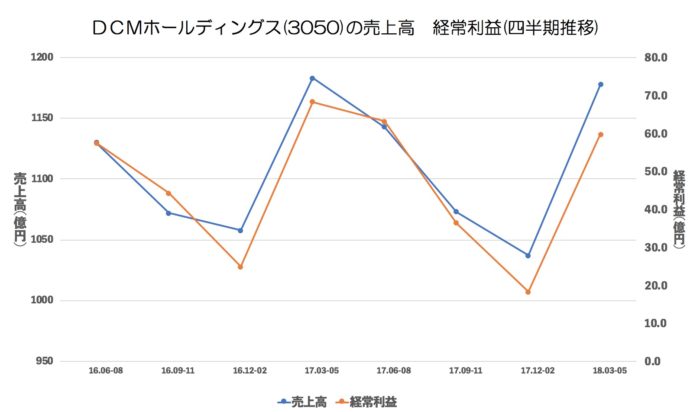

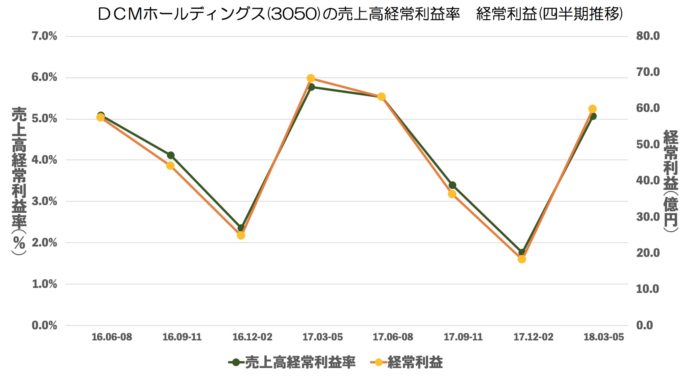

売上・経常・売上高経常利益率の推移(四半期)

DCMは前期1Q>2Q>3Q>4Qになっていまして今期も1Qは強いですね。

ただ、強いと言いましても利益も利益率も前期1Qより悪化しています。

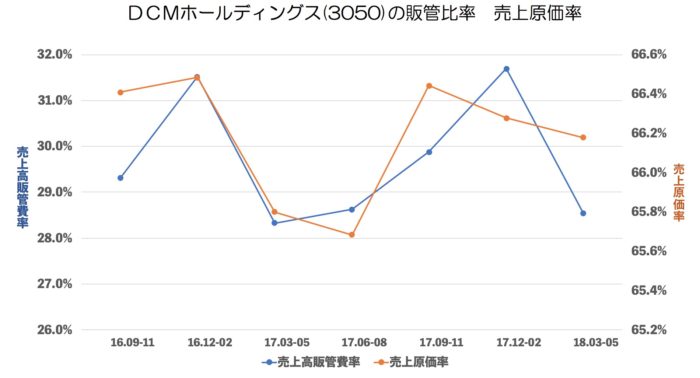

売上原価率、売上高販管費率の推移

では、なぜ悪かったか調べてみたら、売上原価率が前期1Qより悪化していますね。単純に想定より売れなかった可能性があります。

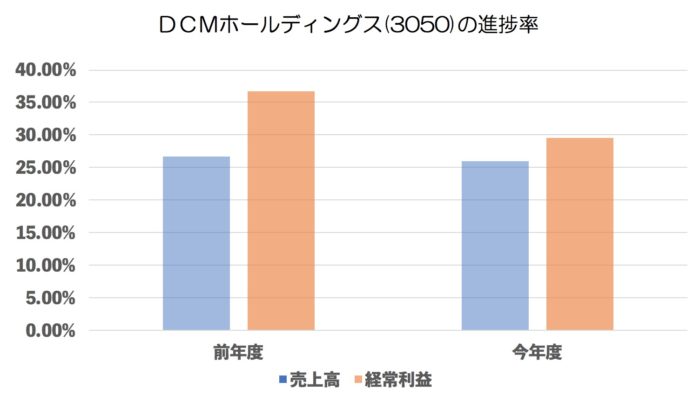

進捗率(今年度・前年度 Q終了地点)

1Qで30%というのはまだ挽回可能なものの季節性を考えたらちょっと大変にみえます。

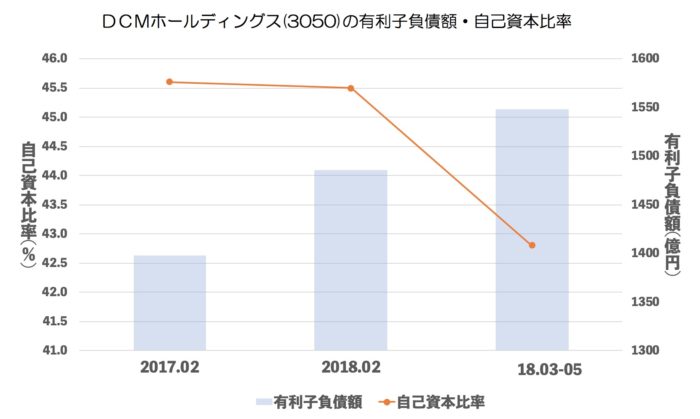

有利子負債額・自己資本比率

有利子負債を増やしていますが問題のレベルではなさそうです。

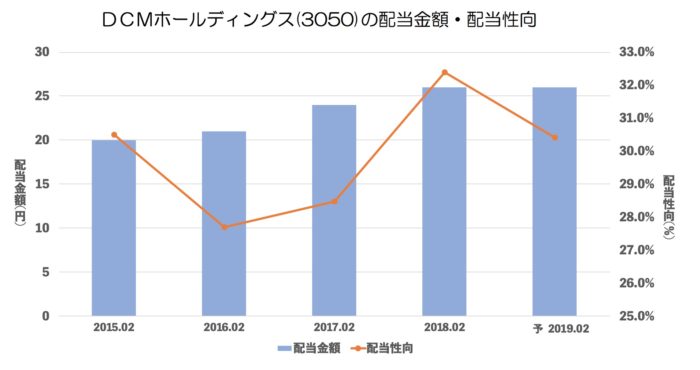

配当推移

安定した配当性向です。今期目標達成して前年度の配当性向と比べたら増配があってもおかしくない気もします。

まとめ

今期1qに対して厳しめに書いたところがありましたが、5月は外食産業をみても天候により良くない所が多く、仕方なかったところもあります。稼ぎ時に天気でダメージ受ける場合もあるというのは会社経営の大変さをつくづく感じます。ただ初めからあまり期待されていない株価のようにも思いますが。。

カーマは便利ですし2Q以降の挽回を期待しています!