太陽光発電の力によって上場です。

業績もうなぎのぼりです。

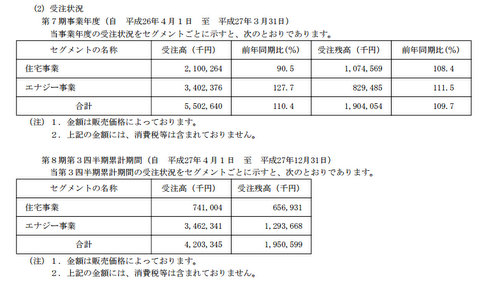

住宅事業とエナジー事業が収益の柱になっています。

エナジー事業のほうがメインですね。

太陽光発電の権利を販売しています。

住宅事業は太陽光パネルを設置した家を販売しています。

確かに、これですと売電でたくさん収入が得ることができそうです。

ただ、もう一つの太陽光発電の販売事業ですが

https://www.fit-group.jp/lp3/6/?se=company

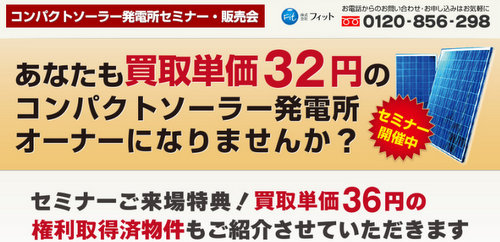

販売サイトをみていたら直ぐにということではないのですがどうしても気になるところがありました。

太陽光パネルの販売のサイトを見てみました。

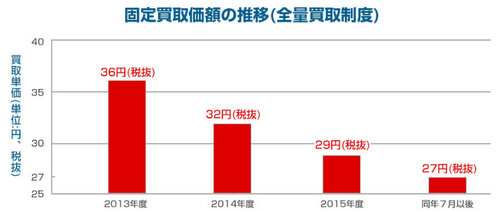

買取単位32円と書いています。

しかし、資料によれば固定買取制度の価格が減っています。

ほかのサイト見ても同様の価格です。 http://pps-net.org/column/11635

ということは今販売している所はH26年度に仕入れをしたので32円で売れるのですが

もし32円の発電所が完売した場合は27円の太陽光発電施設を販売しなくてはいけません。

ということは条件が明らかに悪くなります。

それでも今みたいな売上を維持できるのかちょっと疑問だったりします。

あと、もう1つ懸念しているところがありまして

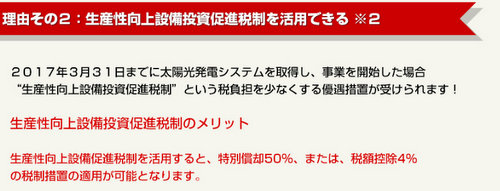

アピールポイントに2017.3までですと税制優遇があると書いてありました。

ということは

2017.4以降は税制優遇がなくなってしまいます。

来年の4月以降はこれまた条件が悪くなるのを販売しなくてはいけません。

それってけっこう大変なことなのではないか。と思うのでありました^^;

なんかネガティブなことばかり書いてしましたが

それはぼくがトレイダースホールディングスの記事で書いた通り

買取制度についてあまり良いイメージを持っていないというのもあるのかもしれません。

上場は太陽のように輝いてほしいですね!

追伸

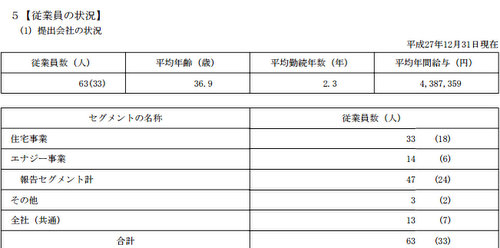

勤続年数平均2.3年は短いような。

あと、太陽光事業は50億を14人で売上ているのだから1人3億くらいの売上があります。

そのわりには年収少ないような気もします^^;