物語というのは勝ちまくるストーリーよりも

途中困難があっても勝つストーリーの方が印象に残りますね。

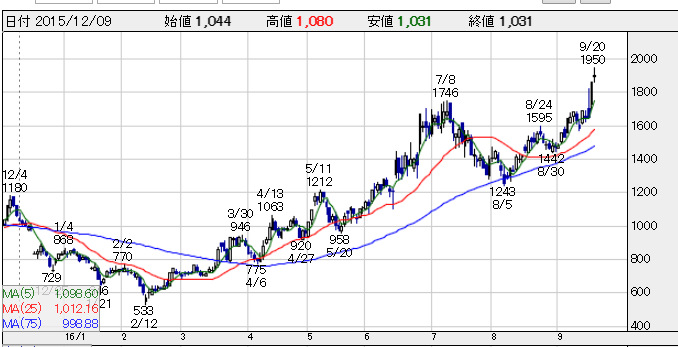

エニグモが去年までの業績不調を乗り越えて過去最高を更新して

株価も年初の4倍になりました。

エニグモは海外のバイヤーが販売するBUYMAがメイン事業になっていまして

最近では日本人が海外に販売するBUYMA(英語版)もリリースしています。

ただ、メインは日本への販売のBUYMAなので円高というのがものすごく効いていると思います。

海外のブランド品が安く買えるのはお買い得ですね!

それにしてもブランド品はそれなりの値段になりますね^^

ところでエニグモは今回業績非公表でPERがでていないのですが、現状の推定PERはどれくらいなのでしょうか。

PER探偵第二弾書いてみます。 第一弾・・・ユナイテッド

時価総額が約400億です。

1Q,2Qペースで利益が出た場合は(2.59+2.9+3.1+3.3)大体12億程度になるかと思います。400/12=PER33 です。

ただ、4Q(冬物時)は売上が大きく伸びるので、もしかしたら(2.59+2.9+3.6+5.7)15億程度 400/15=PER26 程度になるかと思います。ビジネスモデル的に伸びた売上がほとんど利益になるのは強いですね。

で、今後今までみたいな成長があるのかというと鈍化する可能性もあるのではないかと思いのです。

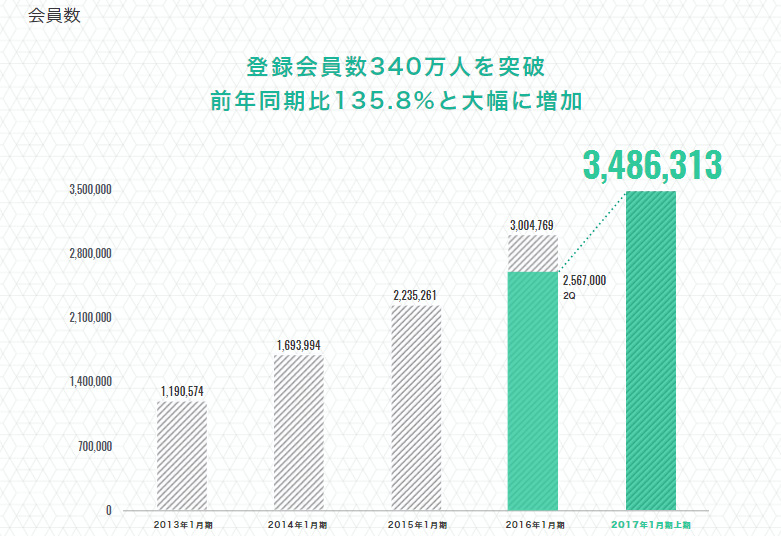

会員数を見てみますと

◆2016年の半年で(348-300)48万人増えています。

◆2015年は1年で(300-223)77万人ですので去年並みのペースかと思います。

で、考えましたら

◆2015年は利益を0にした捨て身の宣伝効果

◆2016年は1ドル120円から101円になるというエニグモにとっても円高神風

で、上がった部分があると思います。

しかし。未来はわからないのですが

2017年今年レベルの円高神風が吹くのであれば

101円→82円レベルでないと「更に凄い」とはならないと思うのです。

わからないですがそれってあるのかなぁ。と思います。

もちろん今の水準でも円高の恩恵で集客はある程度はできると思いますが

「これはお得!」というのを考えたら同じレベルだとだんだんインパクトが弱くなると思います。

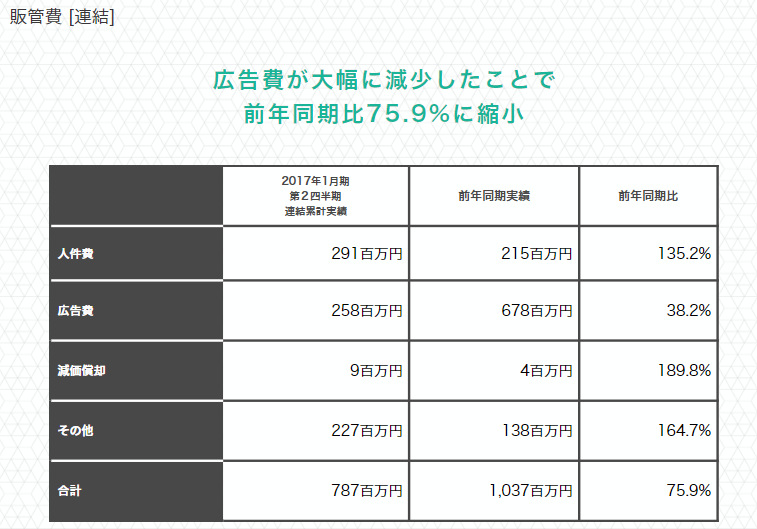

それに広告費を少なくしたらそこまでの新たな集客も望めないのではないかと思います。

もちろん利益がしっかり出たら去年みたいな無理しなくても昨年レベルの広告費を使えるのかもしれません。

(ただ一時的に利益率は下がりますが。)

色々書きましたが、このビジネスモデルを始めるにあって海外の人に

「新しくBUYMAというサイトを作るからバイヤーにやってくれませんか?」から始めるわけで。

ぼくが同様の事を頼まれたら「知らない分からないサイトのためにやりたくないです。」と断ると思います。

それをしっかりとしたマーケットにしたのは本当に凄いと思います。

これからも発展するよう願ってます!

2016.12.15 追記

答え合わせです。

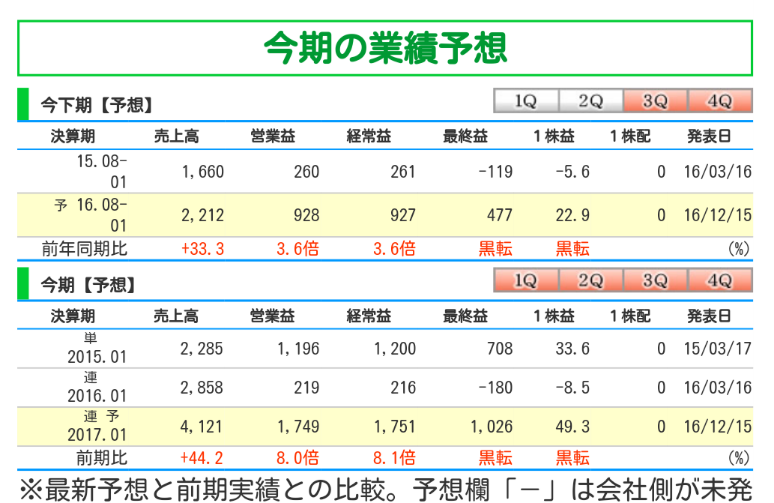

今期の見通しが発表されました。

純利益10億です。

推理としては12億(めっちゃ良かった15億)と書いてましたので少し過大だとかもしれませんが

プラマイ0からの予想なのでニアピンあげていいのではないでしょうか。自分に甘いですね(*_*)

でも、エニグモのこれからは円安との戦いだと思います。

今まで円安だと

■会員数の伸びが鈍化する。

■価格優位性がなくなるので魅力ある商品が魅力ある値段たで買いにくくなる。

と2つの心配があります。

それをどう克服するのか。

次の決算(11月~1月)の行方が今から気になりますね(^_^)/