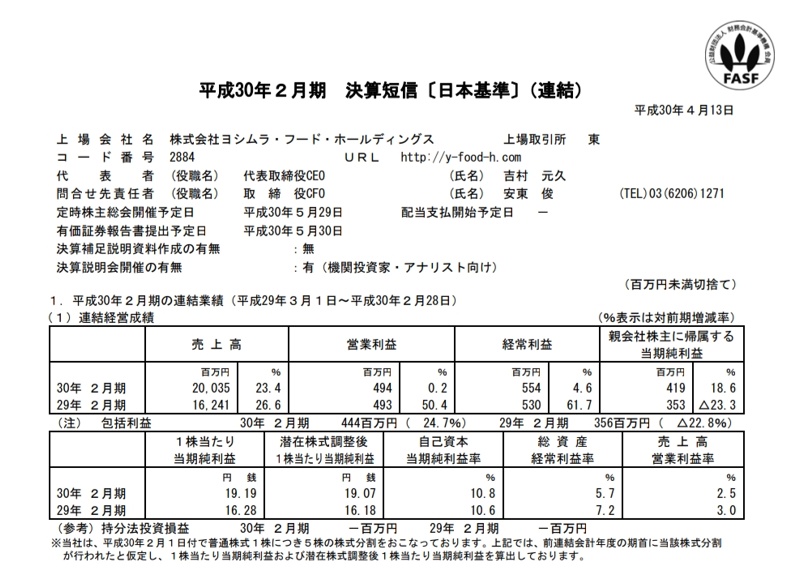

食品業界でM&Aして成長するヨシムラ・フード・ホールディングスの決算です。

Number 001 2018.04.14 決算発表

先日若干下方修正でしたが全体で見れば安定した成長をしていますね。

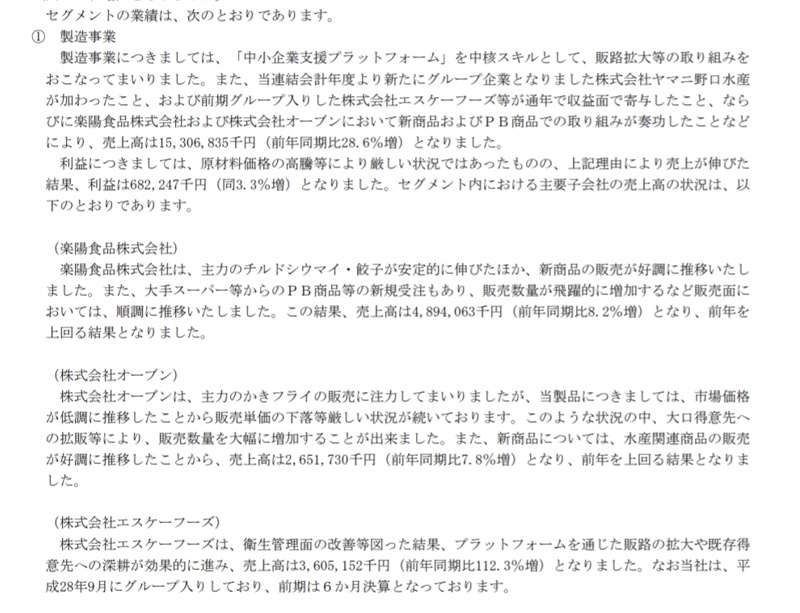

セグメントを見てみても

■M&Aによる増収 よりも

■既存企業が7〜8%程度増収ができること が本当に強いと思っています。

さて、昨日のPTSをみたらこの決算内容で大幅下落になっていたのですが

ここでぼくは思うのです。

「ここで売られた方はどのような決算だったらOKだったのだろうか?」

ということを。

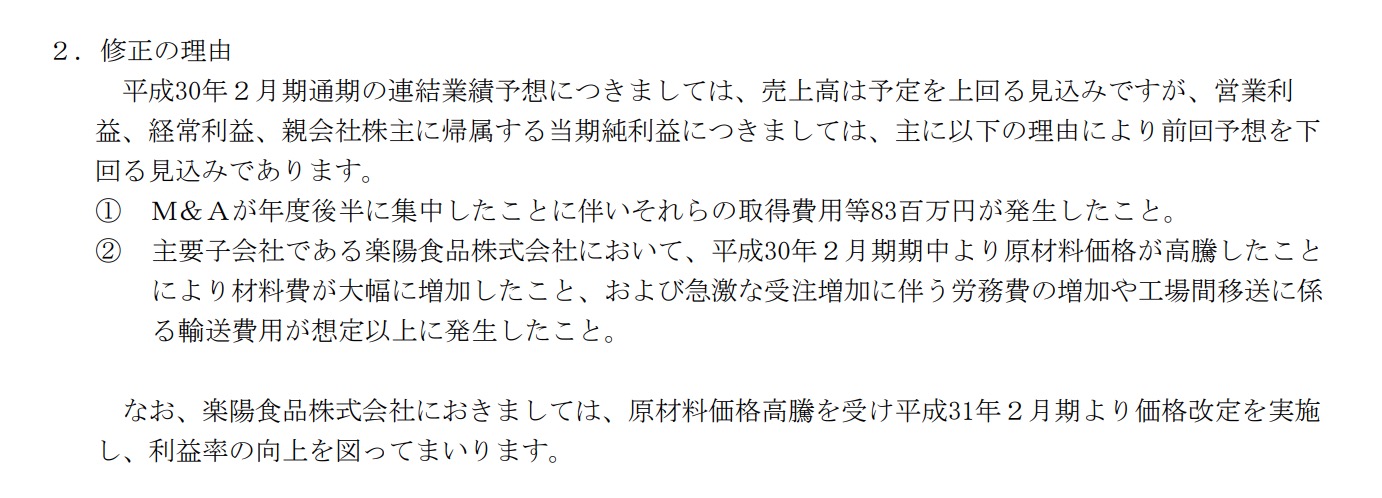

やはり今期減収予想のが響いているのかもしれません。

とはいえヨシムラ・フード・ホールディングスは

■いつも固めの業績予想(正直言いますとぼくはM&Aは既存企業の成長になって将来上方になると思っています。^^;)

に加えて

■前回の下方修正の理由がしゅうまいの原材料が高騰したため

と書いてあり、今期から値上げでよくなるというものの

楽観の予想が立てづらい状況だと思うのです。

では、これで「もし純利益が4億→6億だったら」としましょう。

そうなった場合は 260/6= PER43.3 です。

たしかに今よりは劇的に良くなりますが、ヨシムラ・フード・ホールディングスは劇的成長より安定成長なので

10歩譲ってマザーズによくある急成長企業と考えると許容できるのかもしれませんが、

東証一部の安定成長企業と考えたらそこまで安くはないような気もします。

(成長率が同じ推移で行くには、安定成長+M&AのM&A先の会社規模のハードルが年々大きくなればいけないのも気になるところです。)

とはいいつつ、ほんとに1.5倍なら合格で上がる可能性もあるとは思いますが。

そう思ったら人気株の合格ラインは本当にわからないものだと思うのでありました。

追伸 わからないのは筆者の株の実力がないからだよ!と突っ込まれそうです。正解です。^^;