イオン系ゲームセンターのイオンファンタジーの決算です。

Number 001 2018.04.11 業績修正

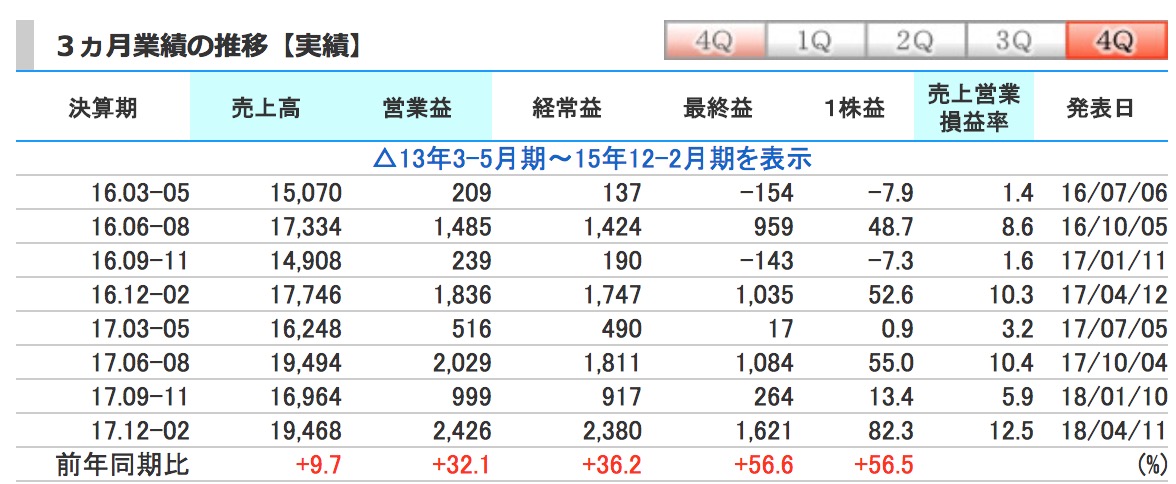

業績が絶好調ですね。

メインの国内既存店の伸びが利益をあげる要因になってますね。

Q別に見てみますと、夏休みと冬休みに稼いでいるのがよくわかりますね。

でもなぜ 冬>夏 なのかはちょっと気になります。^^;

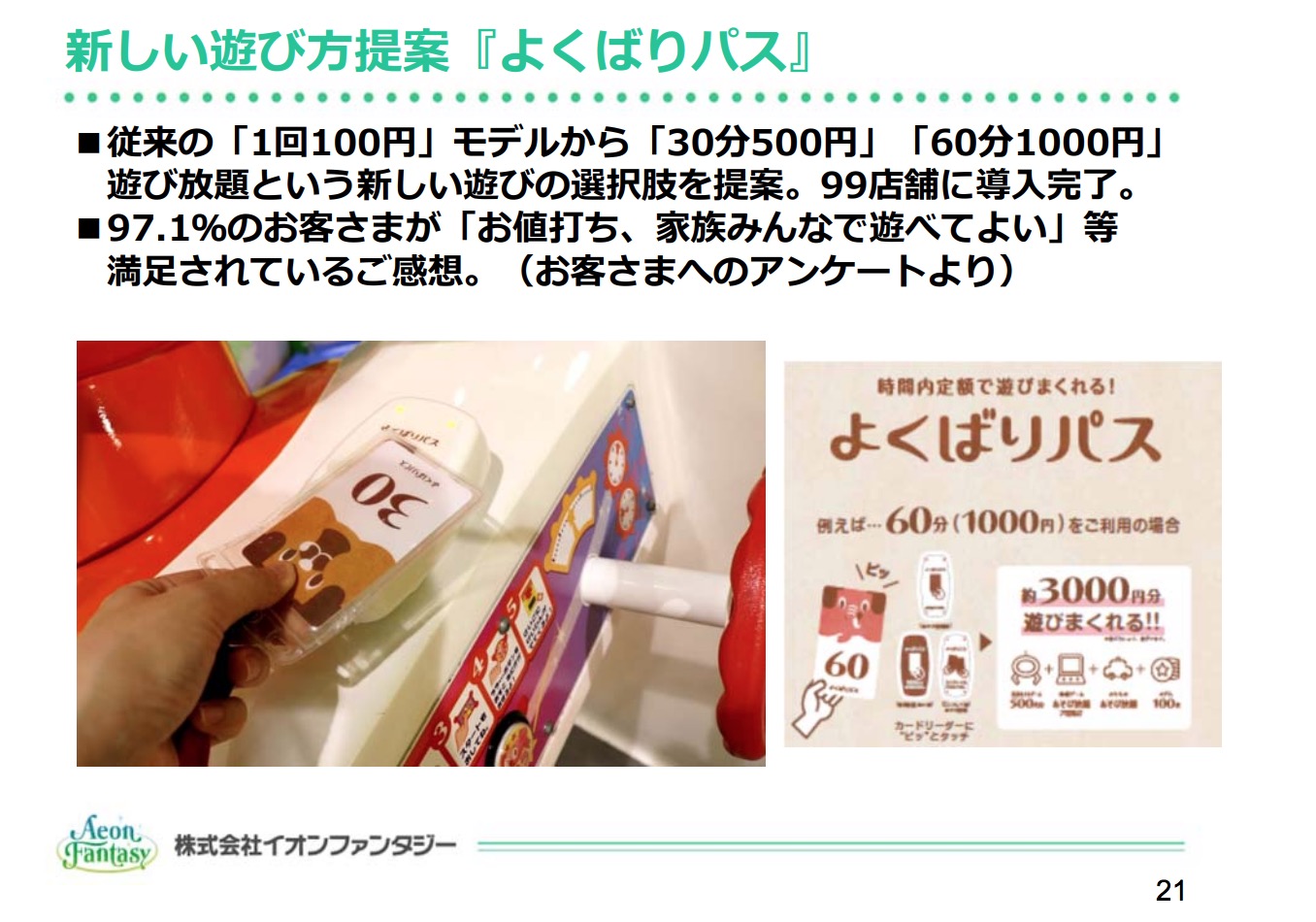

イオンファンタジーは60分1000円で遊び放題のよくばりパスが好調と書いています。

たしかにクレーンゲームならかなりオトクな感じがします。でも冷静に考えたら1000円ゲーセンで使う人は熱烈なファン以外いなかったのが、これによって敷居が低くなったともいえそうです。

外食の食べ放題に近いものを感じますね。

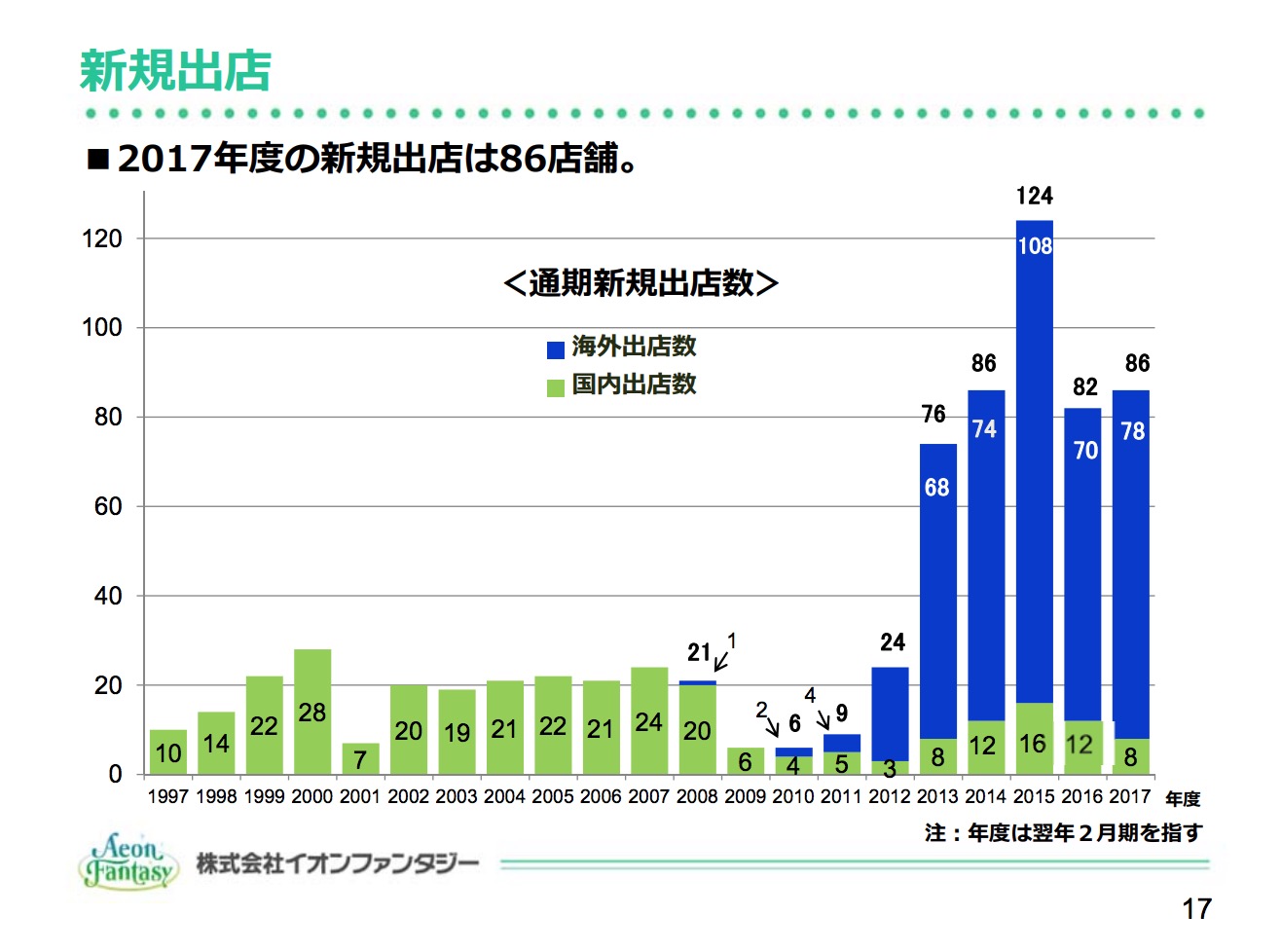

さて国内好調とのことですが最近は海外での新店が多くなっていまして

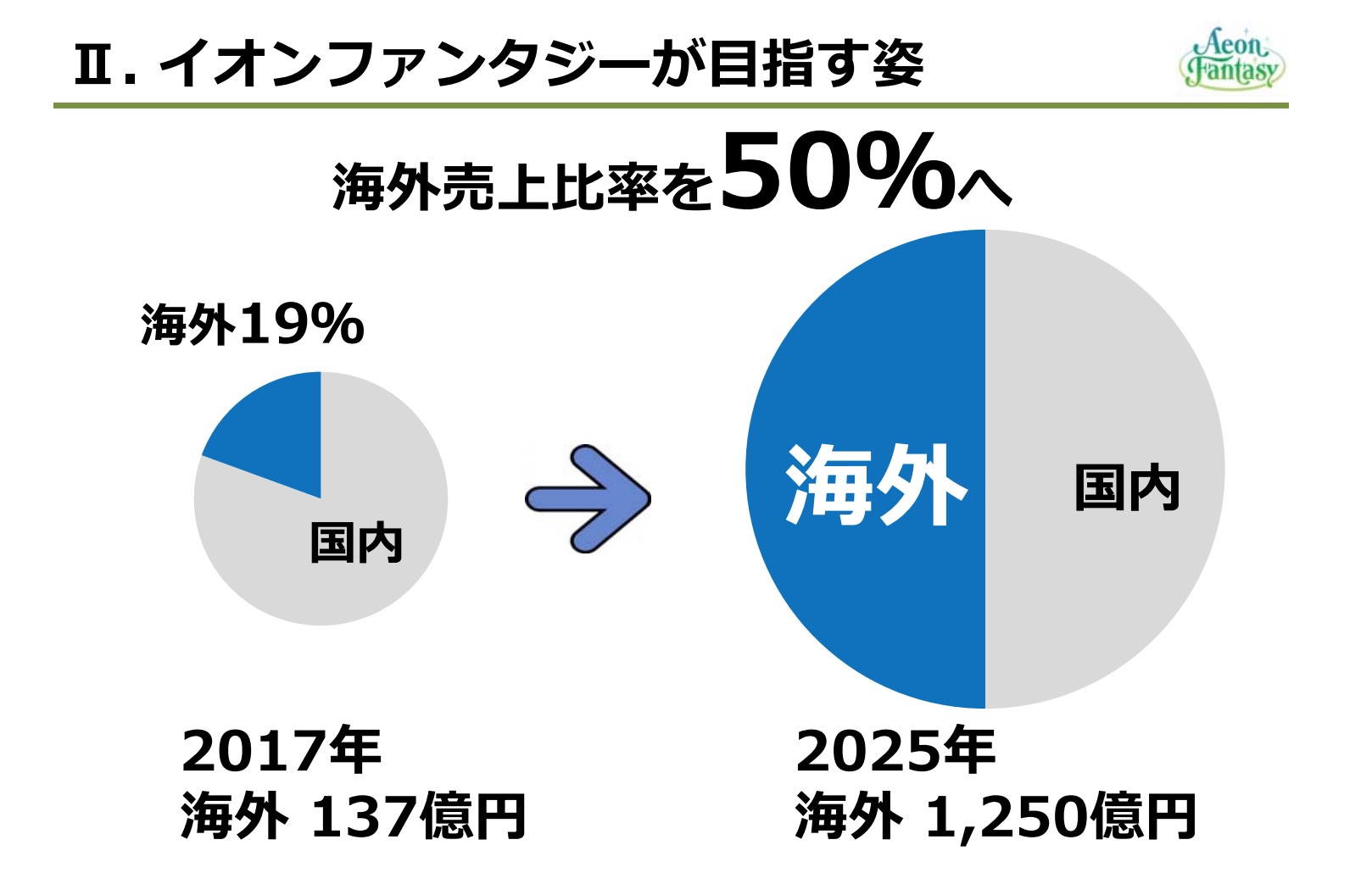

中期経営計画を見てみましたら7年後には海外比率が半分と書いてあります。

今とは全然違った比率ですね。

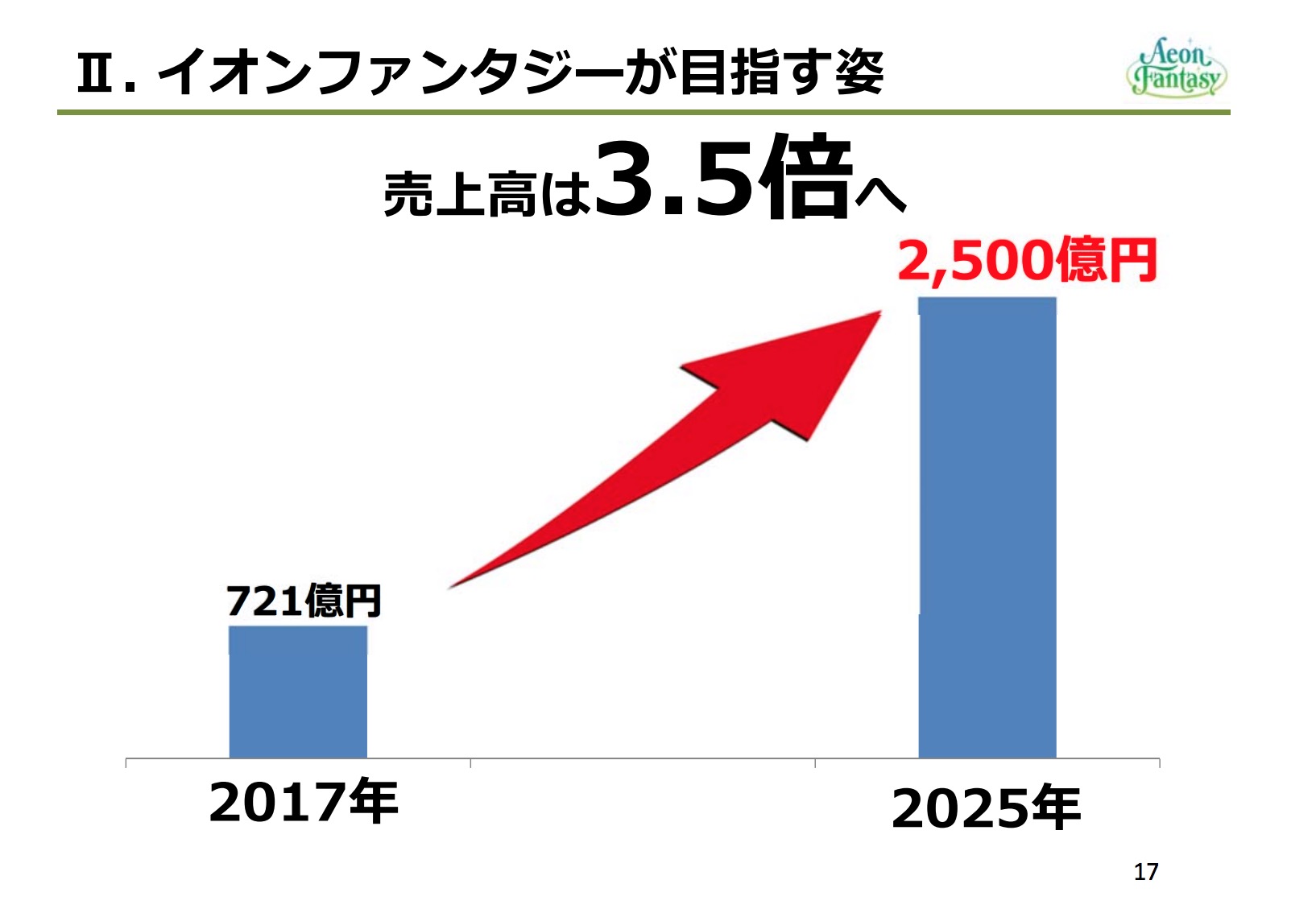

その時には8年後売上3.5倍とというのを目標に掲げています

来期予定は7.7%増予定になっていて

7.7%増えるペースではどう計算しても8年後3.5倍にならないのでは。。。。

とも思います。

まとめますと

■遊び放題によっての国内事業の好調はいつまで続くのか?

■中期経営書いてある伸びは本当にできるのか?それためには海外出店ラッシュは2020年以降加速?

■そもそもゲーセンってこれから市場が伸びるものなのか?

と気になることばかりです。

と国内を見ても海外をみても今後も楽しみですね。