ツクルバを調べてみました。

ツクルバは中古住宅プラットフォームcowcamoを展開しています。

https://cowcamo.jp/

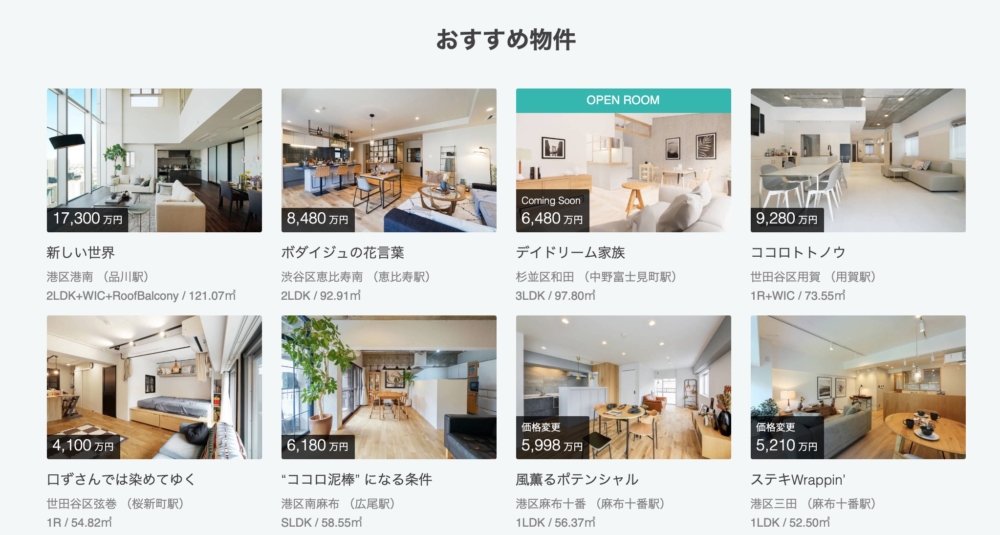

cowcamoは東京でのリノベーション物件を中心とした仲介サイトを展開しています。

どの部屋も住みたくなりますね。

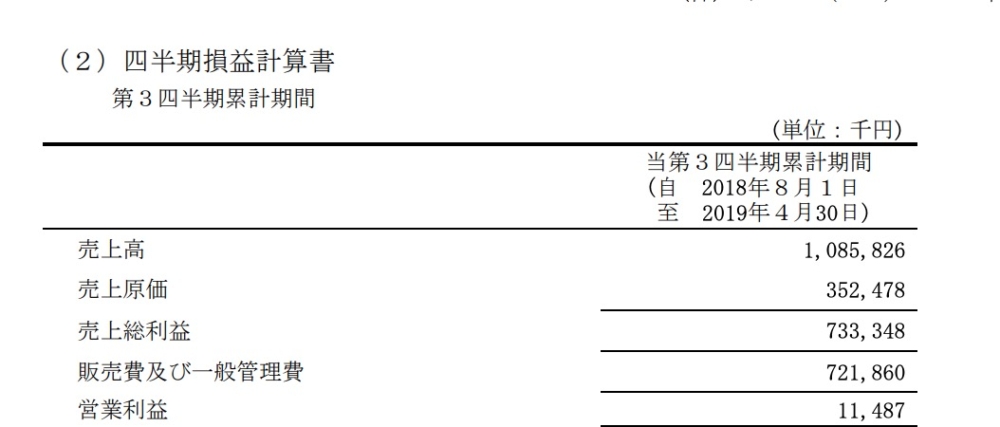

さて、ツクルバは今期売上3倍弱になっています。

会員数が増えて、PVも増えましたら、自然と掲載したい業者が増えると思いますし、「仲介」ですので、今の規模よりもたくさん計算することも可能です。伸びしろ豊富ですね。

また、仲介がメインなので原価がとても安いのも魅力です。

7月決算ですので9月に発表されるであろう来期予想が今から楽しみです。

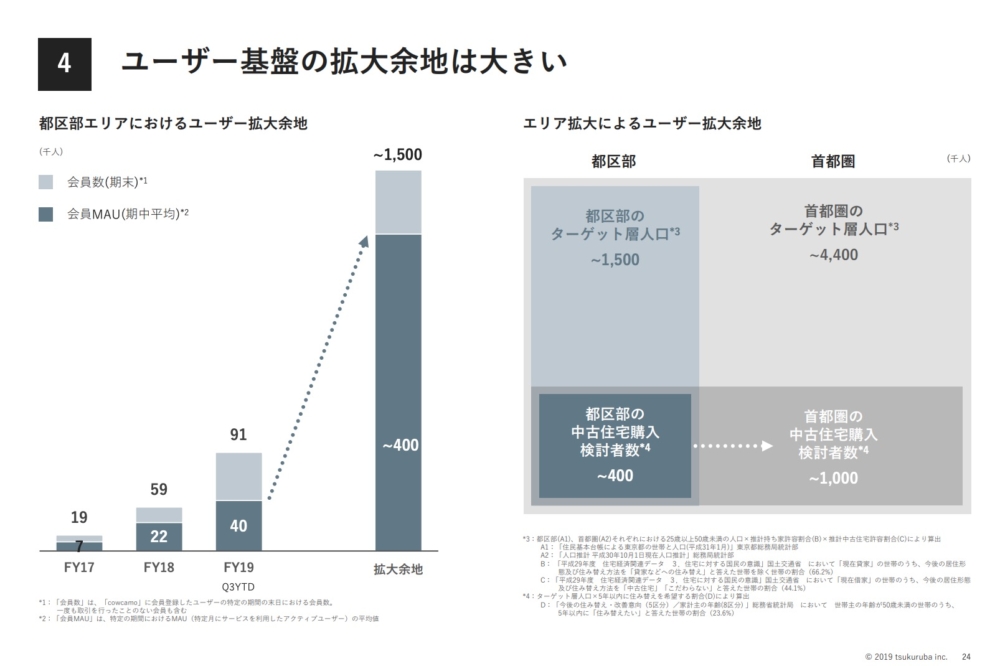

さて、ツクルバの成長余力は大きいと思うのですが

ライバルもいるわけで、「不動産仲介サイト」といいましたら、cowcamoよりもLIFULL HOMESがあり規模が大きいです。

そうなると

■cowcamoが好調ならLIFULLも同様のコーナーを創り、充実させるのではないか?

という心配が一つあります。先行して勝つのなら相当差が開かないと資本力(広告費etc)でどうにかできてしまうところがあります。

またLIFULLと現在の株価で比較してみましたら(売上・純利益とも今期予想ベース[単位は億円])

売上28倍で時価総額3.3倍になります。

成長率はツクルバが上ですので多少は評価されてもいいと思うのですが、

これですと

■ツクルバが過大評価

■LIFULLがバーゲンセール

■LIFULLは現在は成長しているがこれから鈍化して、ツクルバは現在の成長が続き、数年後には現在の時価総額みたいな関係になる(そしてその事を織込済)

この三択(複数選択可)だと思うのです。

(ただ、個人的な感想としましては、ツクルバの公募価格は少し高く設定しているのではないか?とは思っています。)

どれになるかは、今後の楽しみにしています!

今後の成長が楽しみですね!