ワークマンを分析してみました。

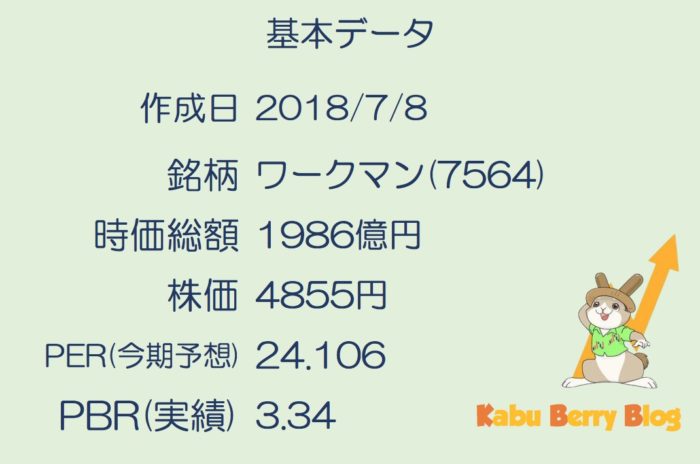

基本データ

ワークマンはベイシアグループなのですが

https://www.beisia.co.jp/企業情報/グループ紹介

ベイシアグループは非上場企業です。凄い非上場企業でブログ書いても面白そう。。。

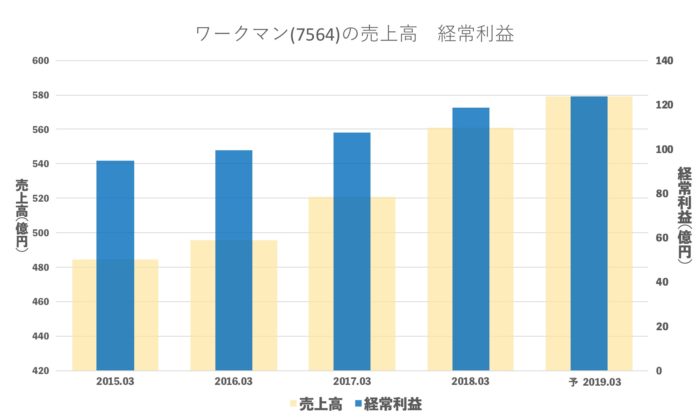

売上・経常の推移(年間)

着実

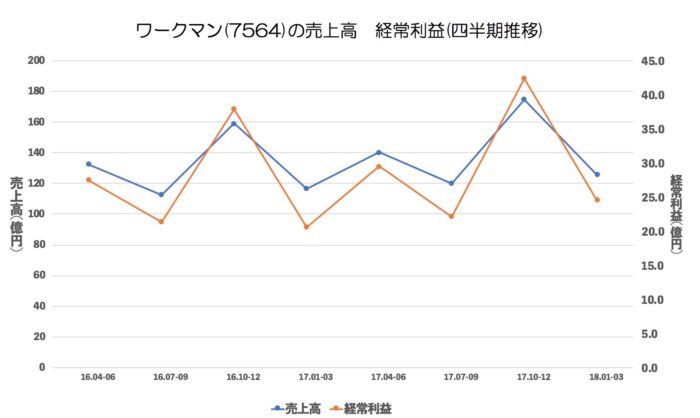

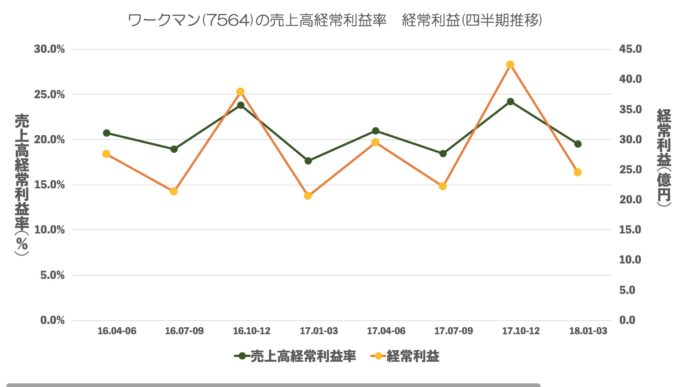

売上・経常・売上高経常利益率の推移(四半期)

1Q3Qが稼ぎ時になります。

少しずつ利益率が向上しているのがわかりますね。

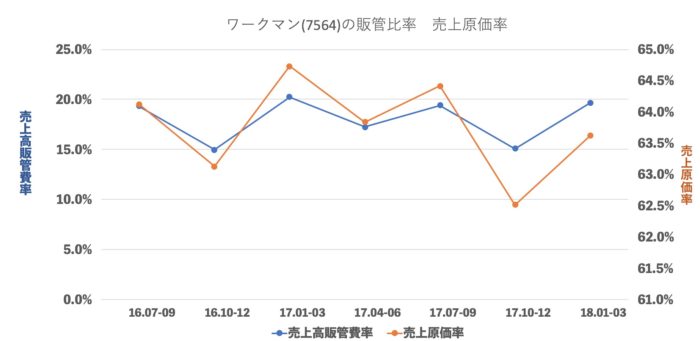

売上原価率、売上高販管費率の推移

原価率が良化しているのがわかります。

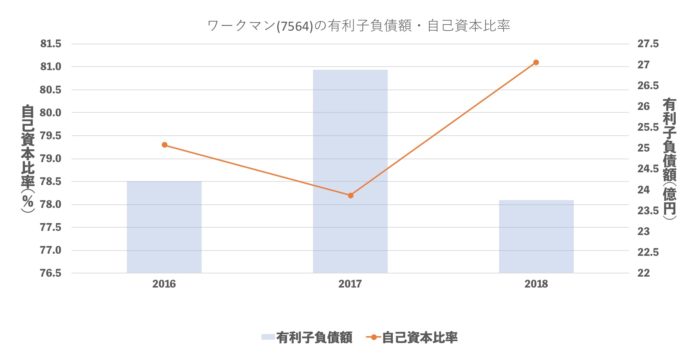

有利子負債額・自己資本比率

全く問題ない財務体質ですね。

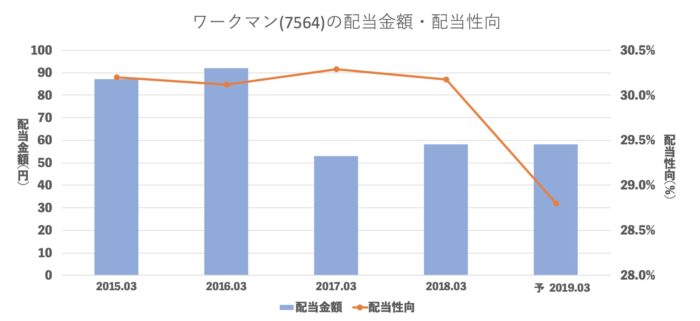

配当推移

配当性向30%ほどで安定しています。

まとめ

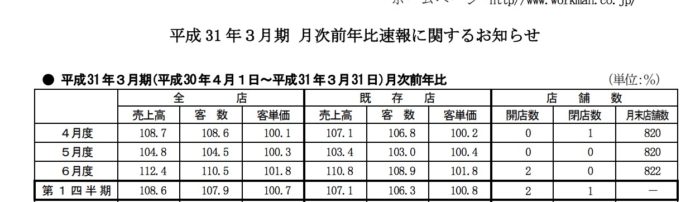

月次の既存店好調がそのまま業績に表れてそうです。今期売上は3.3%ほど増収予定ですので、この月次ですと1Qの決算から上ぶれも期待できそうです。

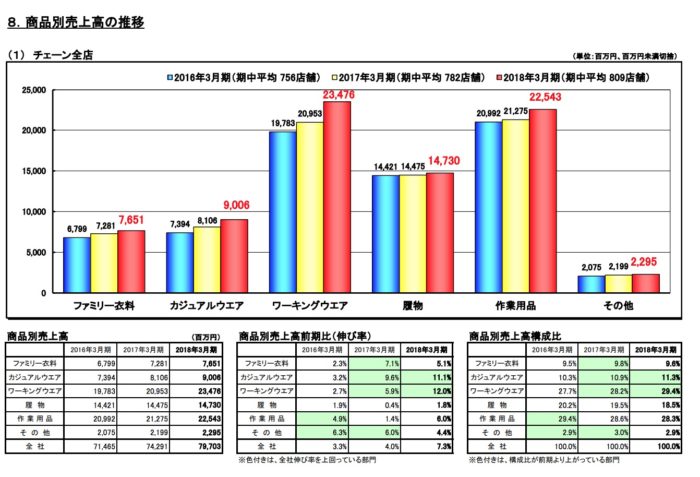

ワークマンはなにが売れているのかをみてみると

ワーキングウェアの伸びが大きいですね。作業着は安定して購入するケースが多そうです。

気になることをあえて書きますと出店があまりないというところでしょうか。となると、天井はあるものの(と書きつつ、ワークマンが人があふれることはあまりないので天井高そうですが)既存店好調だとそのまま利益になる、去年のフライングガーデンパターンなのかもしれません。

今後が楽しみですね!