正直にいいます。

その.1 当ブログは「成長可能性に関する説明資料」をおもいっきり使っています。

IPO日記を書いていますとほとんどの企業は 「成長可能性に関する説明資料」をだしてそれを元にブログを書くことが多いのですがでない企業というのはまとまるのが10倍めんどくさいです。^^;もちろん無理に出す必要はないと思うのですが時価総額がまだ小さい企業は宣伝になると思うのでだすべきだと思うんですね。ということでプロバティエージェントは12/22の段階で出ていなくてそれでいてSTOCKVOICEにはちゃんと作った資料があるのでYOUTUBEから今回使いますので画像が若干悪くなります。^^;

https://www.youtube.com/watch?v=SNWoFFuu0eoその.2 リーマンショックの時に変な妄想に囚われていました。

2010年以降に株をされた方には何だそりゃ。

2008年より前に株をしている人は誰でも知っているよ。

ということを語りますと、リーマンショックの時に株価も衝撃的ですが

2008年後-2009年頃上場企業が毎月に倒産(上場廃止)になっていく風景を見たんですね。

2008年

シンプレクス・インベストメント・アドバイザーズ(2008年3月9日、マザーズ 8942)

スルガコーポレーション(2008年7月25日、東証2部 1880)

真柄建設(2008年8月6日、東証1部 1839)

ゼファー(2008年8月19日、東証1部 8882)

アーバンコーポレイション(2008年9月14日、東証1部 8868)

創建ホームズ(2008年9月27日、東証1部 8911)

シーズクリエイト(2008年10月27日、東証1部 8921)

ランドコム(2008年10月30日、東証2部 8948)

井上工業(2008年10月31日、東証2部 1858)

新井組(2008年11月1日、東証1部 1854)

ノエル(2008年11月15日、東証2部 8947)

オリエンタル白石(2008年12月25日、東証1部 1786)

モリモト(2008年12月25日、東証2部 8899)

2009年[編集]

ダイア建設(2009年1月20日、東証2部 8858)

クリード(2009年2月10日、東証1部 8888)

日本綜合地所(2009年3月6日、東証1部 8878)

ニチモ(2009年3月14日、東証2部 8839)

あおみ建設(2009年3月20日、東証1部 1889)

パシフィックホールディングス(2009年4月11日、東証2部 8902)

アゼル(2009年4月14日、東証1部 1872)破産手続き

ジョイント・コーポレーション(2009年6月30日、東証1部 8874)

中央コーポレーション(2009年5月25日、東証2部 3207)

これが不動産での上場廃止です。(抜けていたのがありましたらごめんなさい)

ほぼ月一。

その時新興不動産というのは、倒産と紙一重なのではないかと思いました。

もちろんうまく底値で変えた方は株価10倍にほとんどなっていますね。

(もちろんぼくは恩恵ゼロです。下手ですね。。)

なぜこんなに倒産するかを言いますと

マンションを建てる

↓

多額の資金が必要

↓

借りる

↓

売れる

↓

もっと建てたくなる

↓

もっと借りる

↓

もっと売れて業績も良くなる

↓

天国モード終了

↓

売れない

↓

不動産価値も下がり保有不動産に評価損がでる

↓

銀行も保守的になり積極的にお金を貸してくれない

↓

ゲームオーバー

となる風景をたたみてみますと

借金が多い不動産って今はいいけど怖いなぁ。って思ってしまいます。

しかし、投資と一緒でリスクを取れるとうまくいった時の旨味が全く違ってきます。

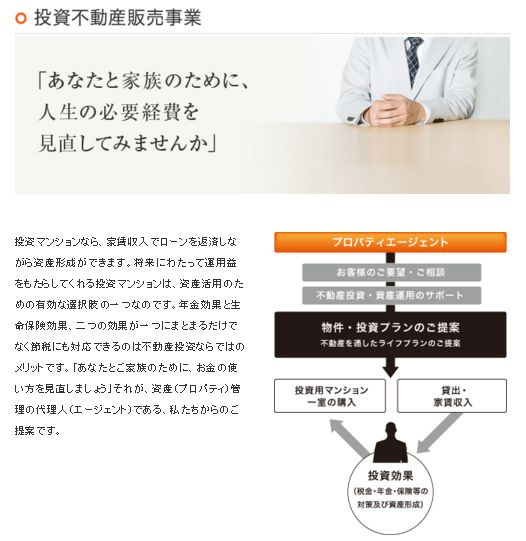

ということでプロバティエージェントはそれで上場までたどり着きました!

売上も4年で 40億→86億 と2倍以上です!

投資用不動産の販売を行っていますし

自社でもマンションを販売しています。

若くないしスマートでないし一流でもない私にとってこのようなマンションが買えるのは良いなぁと思います。

ただ読んでいて3点気になることがありました。

1.新しい大家さんが増えない?

最近は新規顧客よりも紹介顧客が多くなってきています。

いい商品だから友人の紹介とか既存の顧客が2棟目以上というのはわかるのですが

このままのペースですと3年連続新規顧客が入ってきていません。

もちろん既存で回ればいいとは思うのですが

新規ももっと買ってくれる施策はあったほうが良いのではないかと思うのです。

2.投資用にしては利回り低くない?

さきほどの動画を見てみましたら

「NET(実質)の平均は4%を切っているが我が社は4.1%弱になっているので。。」

という話を後半にしていました。

これを聞いて正直に言います

「4.1%弱も低くない?」

と思いました。

これはもちろんプロパティエージェントが悪いということではなくて

たくさん買いたい人がいるので地価が上がり利回りが下がり今に至ります。

25年も経たないと元本が戻ってこないのはちょっと長いと思うんですよね。

そう思うともう少し付加価値を付けて利回り向上できるような感じにならないとと思いました。

ただ、これはぼくが不動産の大家さんではないだけで大家さんから見たら

「yama!!!4%はものすごく大きいんだよ!!!!!」

と怒られるのかもしれません。

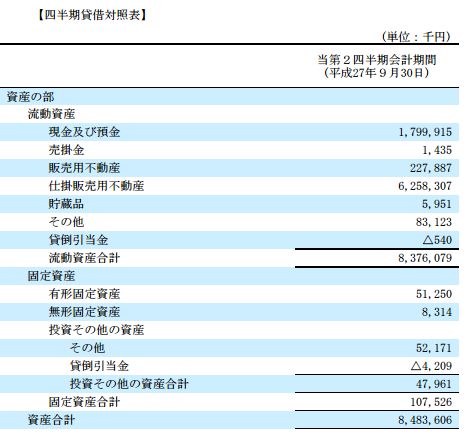

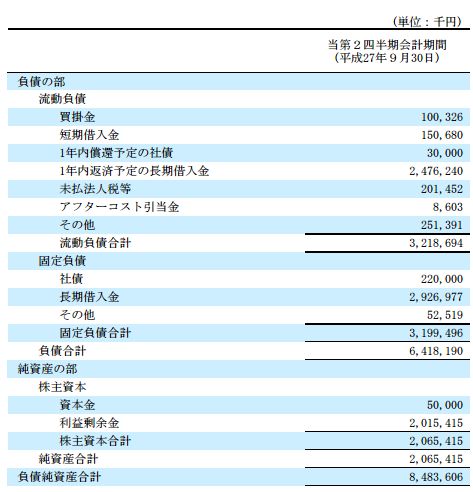

3.自己資本比率少なくない?

先ほどの資料を改めて見てみますと

自己資本比率が

40%→19.4%に低下しています。先ほどのでもっと売れるからもっと借りているところでしょう。

資産を見てみたら

現金 18億

建設中+販売用 不動産 65億

です。

で、負債を見ましたら

短期借入金 24億

長期借入金 29億

で、合計53億あります。

なので、売れなくなったり地価が下がった時のところを考えたら

資金繰りが大丈夫なのかなぁ。と思います。

(もちろん普通の時は全く問題ありませんよ!)

今回の上場で入る予定の現金は8.5億円なので

少しは自己資本比率は良くなるかとは思いますが

それでも基本的なことはあまり変わらないのではと思っています。

なんか不安な文章を書いてしまいましたが

何もなければ問題ないわけで。

そういったリスクをしっかりとったから上場できたわけですし!

その経営手腕で成長することを願っています!

追伸

みていて思ったのですが東京って家賃高いですね。^^;

東京はお金持ちがいっぱいと改めて思いました。

追伸2 結局youtubeから使ったのは1つのみでした。。。^^;