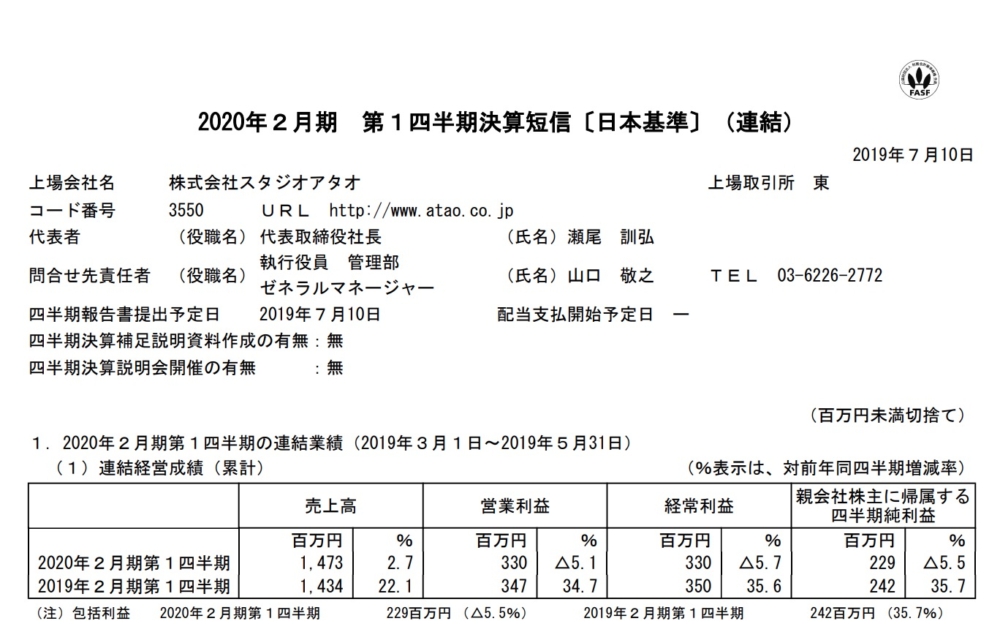

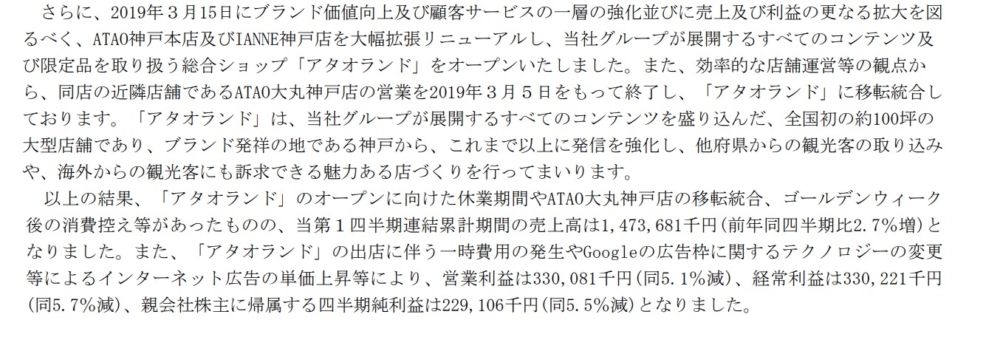

スタジオアタオが決算を発表しました。

1Qの増収率が2.7%で

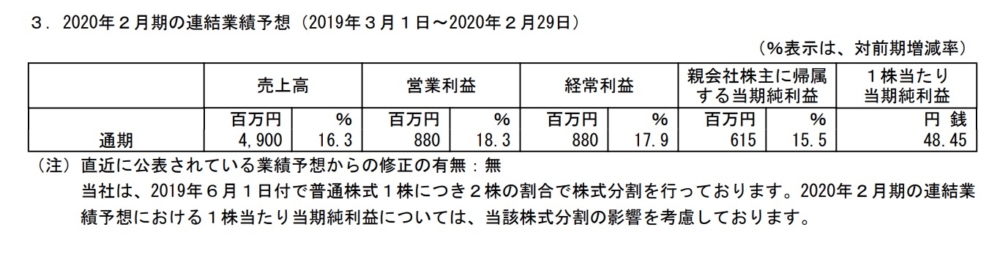

通期予想が16.5%なのは弱めに見えます。

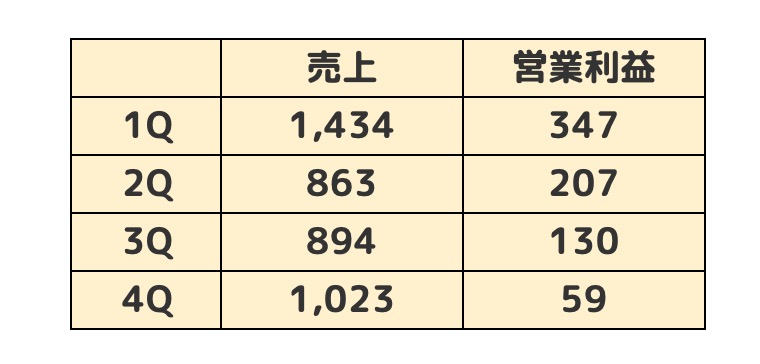

スタジオアタオは毎年1Q が強いので(図は前期)

正直期待はずれかと思いました。

理由を読んでみますと

■アタオランドのオープンによる閉店期間ができた。

■Google広告の単価上昇

と書いてあります。

Google単価上昇については

三週間前にイトクロの決算が「Googleリスティング広告単価向上のため下方修正」というブログを書きましたので

スタジオアタオのGoogleの影響は事前に考えられたのかもしません。

(スタジオアタオのネット販売は約50%ありますので、リスティング広告費の割合は大きいですね。)

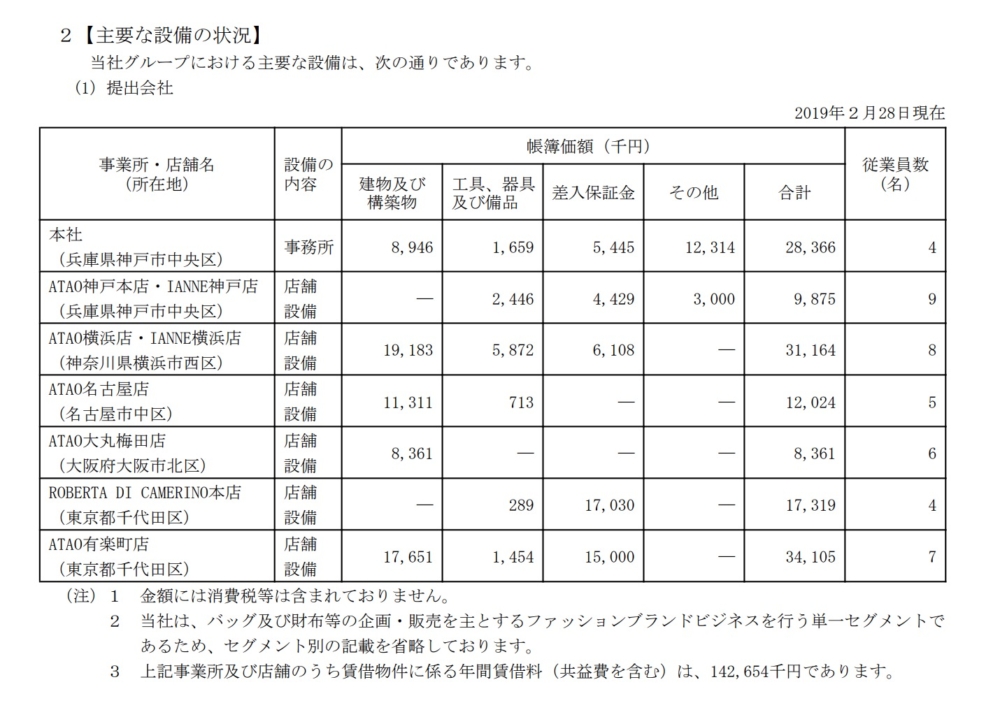

アタオランド

では、アタオランドはどうでしょう。

■稼ぎ時の1Qに開始なんておかしい。もっと違う時期にスタートさせるべきでは?

と思ったのですが、神戸国際会館 SOLのリニューアルにあわせてのオープンですので仕方なかったのかもしれません。

https://higashinada-journal.com/spot/other/22258/

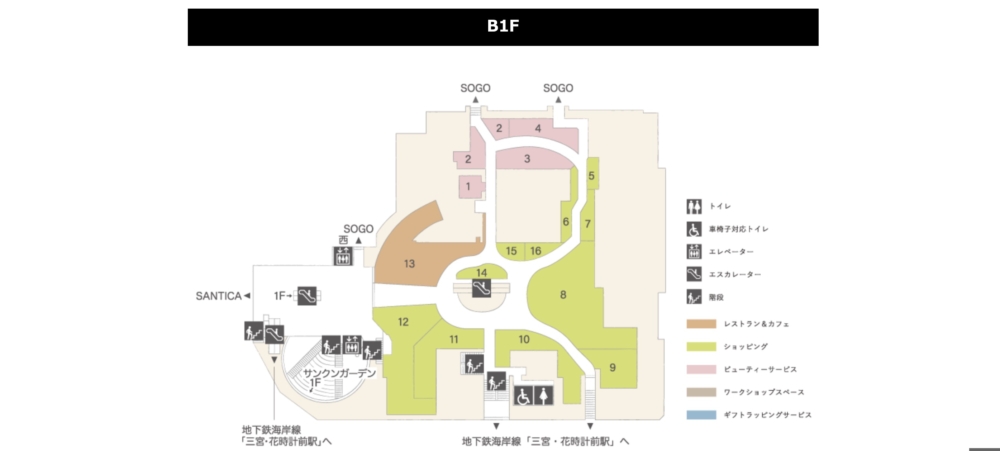

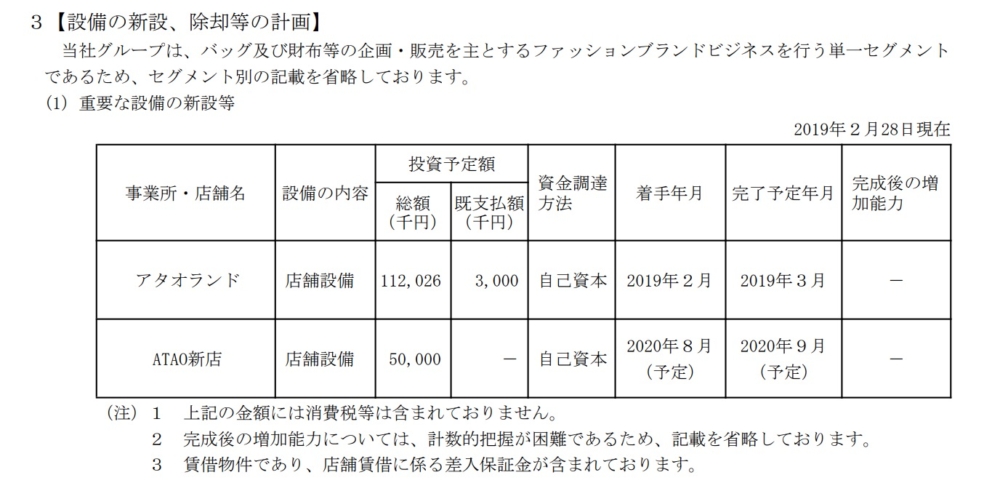

ではアタオランドを調べてみましたら

SOLの8番ですので一番大きな面積の店舗です。目玉ですね。

アタオの投資額が1.1億と

他の店舗より力が入っているのがわかりますね。

そうなると、これから稼ぐのかなのは思うのですが売上から考えると

■思ったよりリニューアル後の神戸会館SOLにお客様が入っていないのでは・・・・

という疑念もちよっと持っています。こればかりは神戸の人でないのでわからない所がありますね。

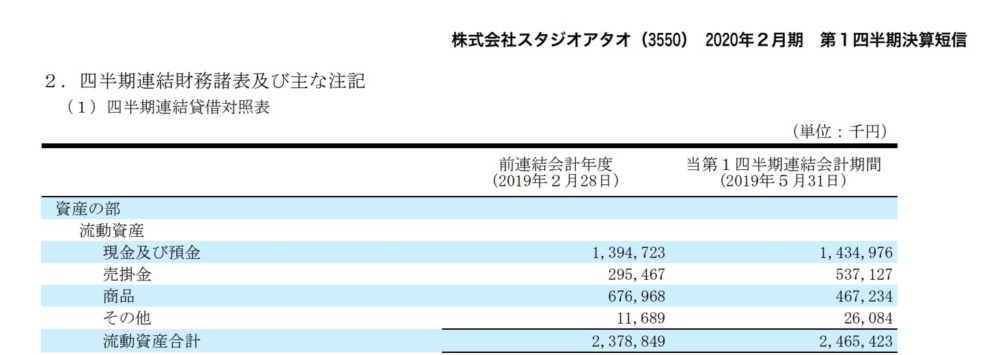

ただ2Qから挽回と考えたら商品在庫が三ヶ月前より減っていますので

売上が1Q<2Qと考えるのは難しいのかもしれません。

少し厳しめに感じましたが、もちろんぼくの想像を超える挽回になるのが一番です。

これからの成長が楽しみですね!