15年ほど前に

「ナンバーワンよりオンリーワン」という曲が流行りましたが

ナンバーワンはどの分野かは特性していないわけで自分が特定したニッチな市場でオンリーワンなら結局のところNo. 1なのではないか。なんて事を昔考えてました。^^;

そのNo. 1を社名にした企業が上場するとはSMAPも槇原敬之さんも西野カナさんもびっくりの世の中になりました。

https://www.number-1.co.jp/

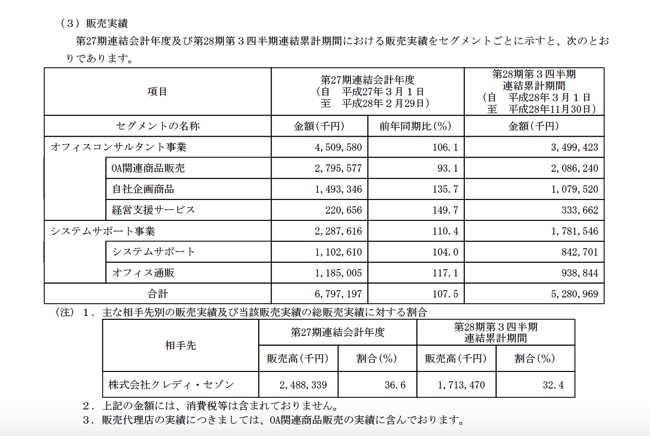

No. 1は中小企業にOA機器の販売を行っておりまして

パソコンや

電話

コピー機など職場で使うものを販売しています。

ビジネスモデルとしては光通信のOA機器の販売に近いのではないかと感じます。

ところでNo. 1の大口顧客にはクレディセゾンがいます。

クレディセゾンといえばクレジットカードの第一人者の企業です。

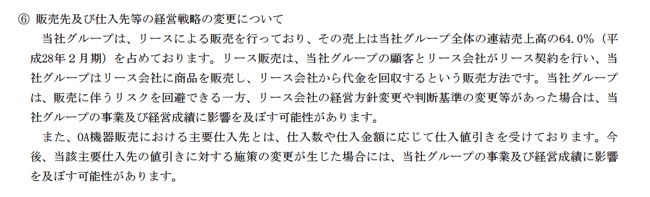

なぜかなぁ。と思い有価証券報告書をみてみましたら販売の2/3がリース契約と書いていました。

つまり企業にローンを組ませて、その相手がクレディセゾンということですね。

それは中小企業に無理させて契約させていないか?という疑問は残るものの

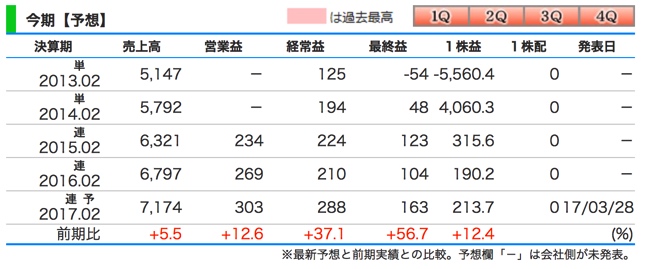

No. 1の発展を考えたら、販売力のある営業社員が増えれば会社は大きくなると思いますので

安定成長は続くのではないかと思うと同時にこの成長率ならそこまで高いPERは許容されるのかな。とも感じました。

調べていてちょっと残念だったのが他社ではない特別な事があるのかな。と思ったのですがあまりわかりませんでした。^^;

そう考えたら「ナンバーワンよりオンリーワン」の方がブログを書きやすくなる。という点ではいい事なのかもしれませんね。