今年もIPOが始まります。

ぼくは資料を見ていて投資意欲が削がれてしまう資料の共通点がありまして

■自社の規模はひとまず置いておいて市場全体の規模を延々と語る。

というのがあります。

それは本当に素晴らしい企業であってもです。ちょっと苦手なのです。

といいますのも、市場独占企業なら説得力があるのですが

100位なら市場が拡大しても恩恵は上位が取って終了になりますし、

目標はなにか根拠があり言うものだと思いますので根拠ないものを語るのはホラではないかと思うのです。

となると、ぼくの投資意欲とかあまりわかなくなってしまいます(><)

(基本中長期なのでほとんどの日がノートレードですが(^_^;)

….って過去に書いたブログをほぼコピペするのは手抜きすぎますね。あまりに状況が似ているのでしてしまいました。(*_*)

ということで今日シャノンが上場しました。

クラウド型のBtoBソフトなので安定した業績が期待できますね。

シャノンはマーケティングプラットフォームを販売しています。セミナーなどの集客の動きなども管理していきます。

初期費用は10万円で規模によって月額料金がきめられていきます。

お得意も大企業がありますね。

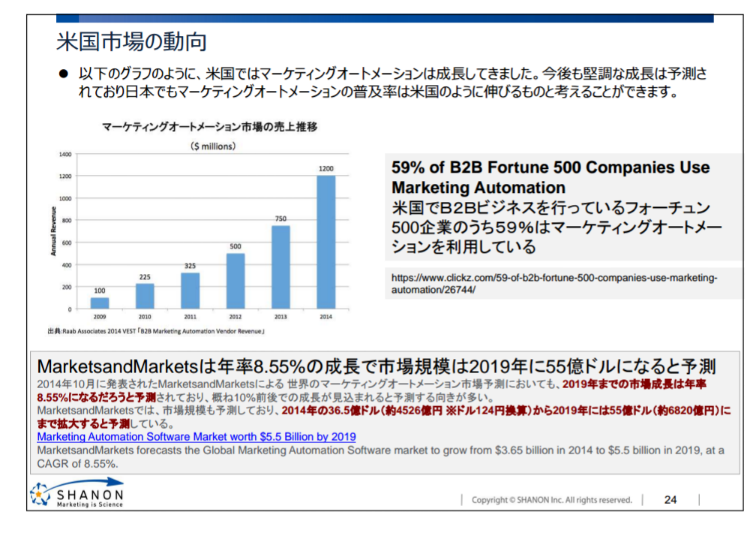

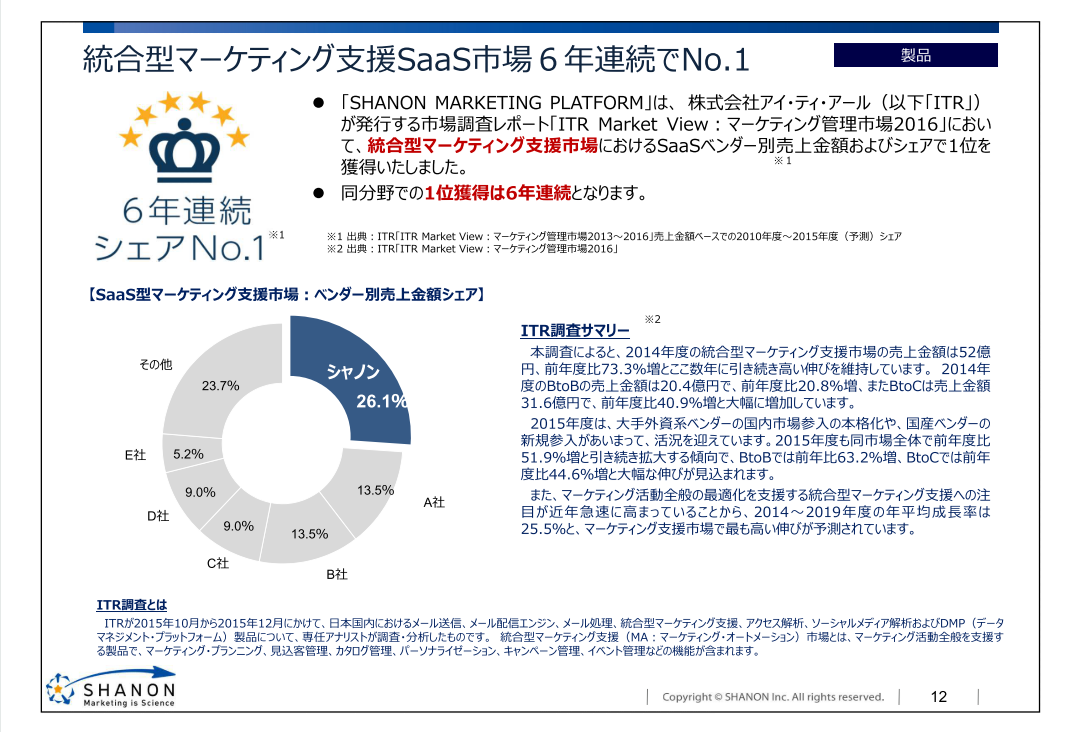

さて、資料によりますとアメリカでは2019年には55億ドルの市場規模になっています。2010年で2.25億ドルと比べたら大きな違いですね。

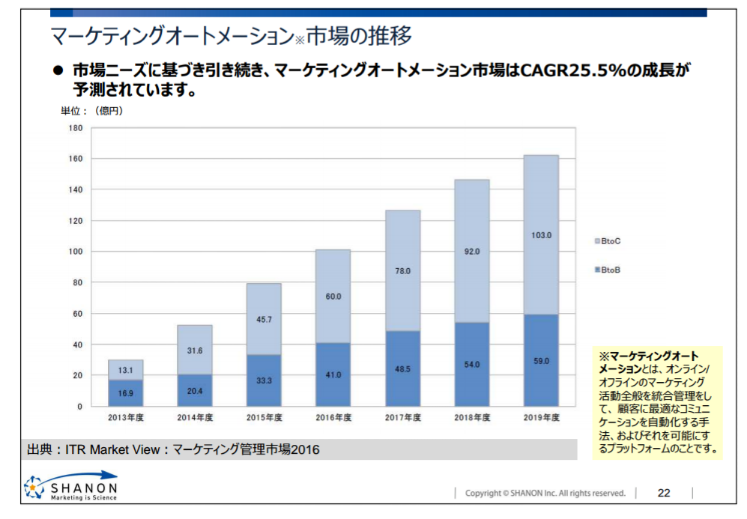

また日本でも現在120億円程度の規模で年率25.5%で伸びています。凄まじい勢いです。

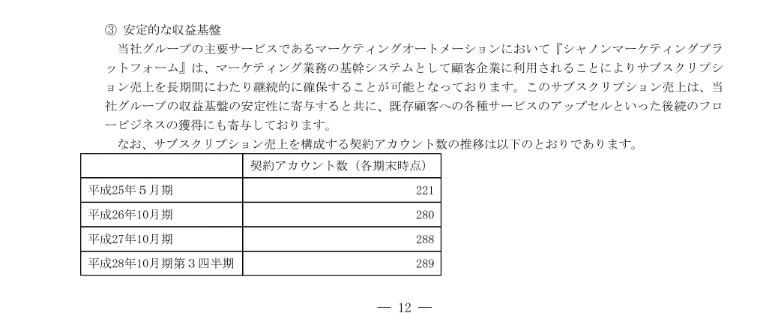

では、シャノンの導入企業の伸びはどうでしょうか。有価証券報告書に記載されていた内容でしたら

継続してくれる契約アカウントが

平成26年度10月度 280

平成27年度10月度 288

平成28年度第3四半期 289

と1年9ヶ月かかりまして3%ほどしか増えていません。もちろん一企業の売上が増えていきますのて伸びはもっとありますが実際のシャノンの売上は先ほどの資料より伸びていることはありません。

ただ、シャノンは業界一位です。

業界一位で伸びが鈍化しているということは二位と差が縮まっている可能性があります。

ただ、今回の上場で信用力が上がりますので、伸びが復活する可能性もあります。

ただ、業界全体の伸び以下なのに業界は凄いとアピールするのは好きではないと、見ながら思うのでありました。

追伸

この話はシャノンの業績とか株価には一切関係ない好き嫌いのはなしです。(^_^;)