予想外の決算をだしました吉野家を調べてみました。

基本データ

もともと優待効果もあり人気ですね。

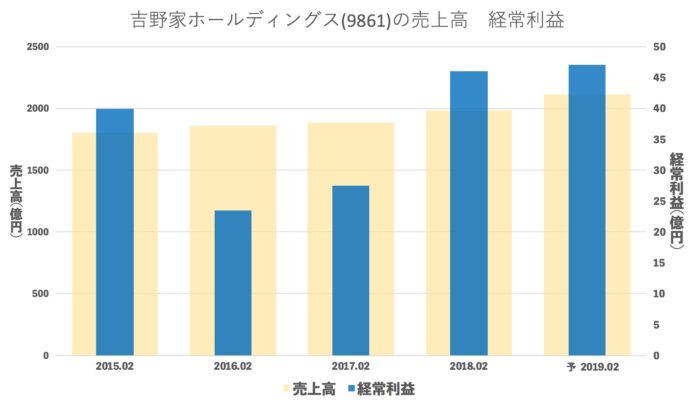

売上・経常の推移(年間)

今期予定では増収増益予定になっています。

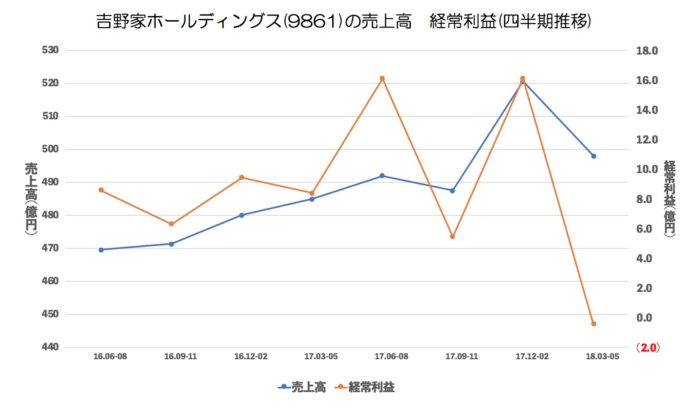

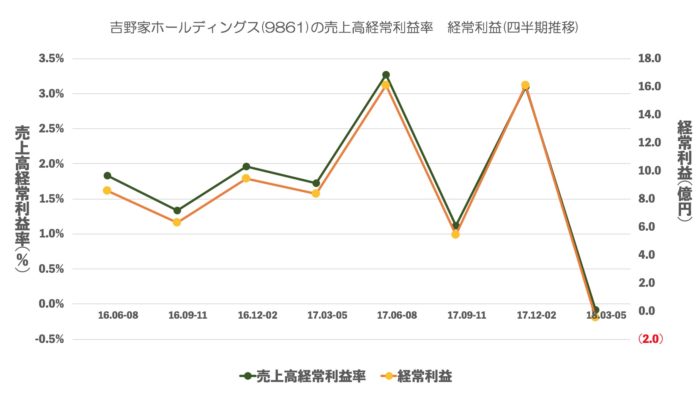

売上・経常・売上高経常利益率の推移(四半期)

これをみると2Q、4Qが若干いいのかな。と思いますが、それにしても今回の決算の酷さがわかります。

売上高が大きいので見落としていましたが、もともと営業利益率が平均2%くらいなので少し低めですね。

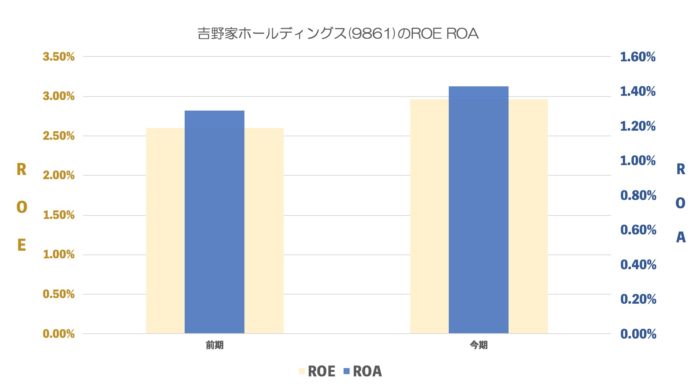

ROE ROA

ROE2%台です。

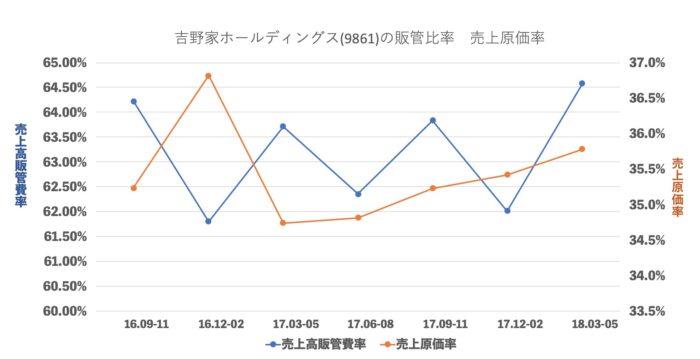

売上原価率、売上高販管費率の推移

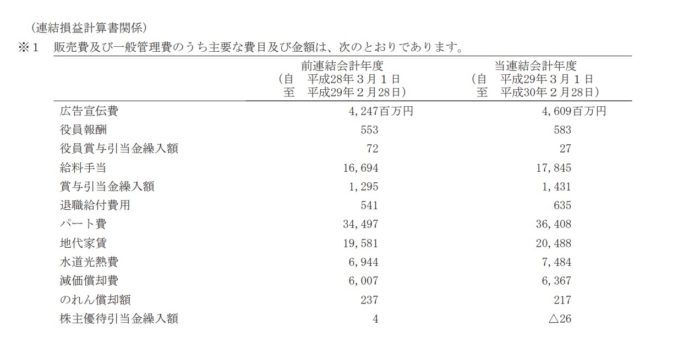

売上原価も一年で1.5%、販管費は前と比べて1.5%ほど悪化しています。

販管費はパート代・給与が確かに伸びていますね。

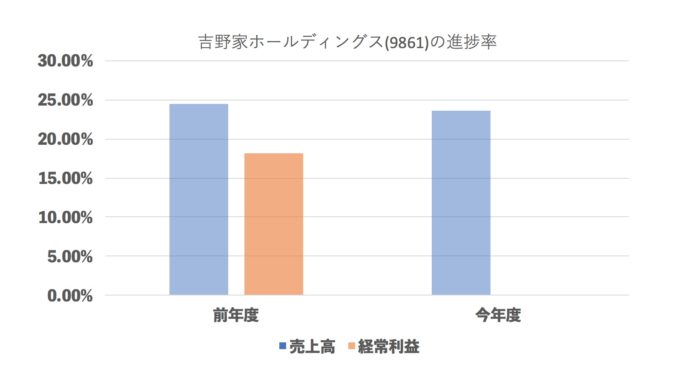

進捗率(今年度・前年度 1Q終了地点)

利益は説明するまでもないのですが、売上はやや遅れている感じです。

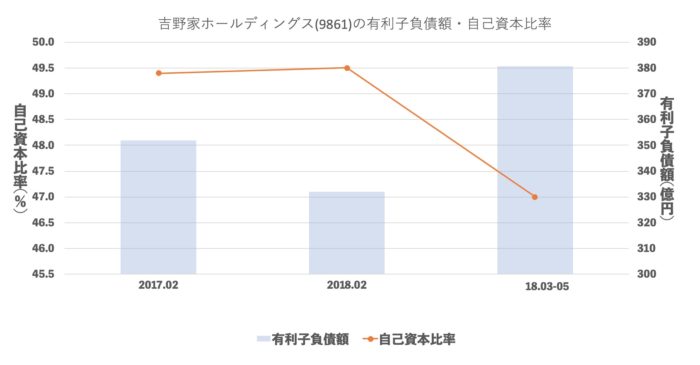

有利子負債額・自己資本比率

50億ほど増やしています。

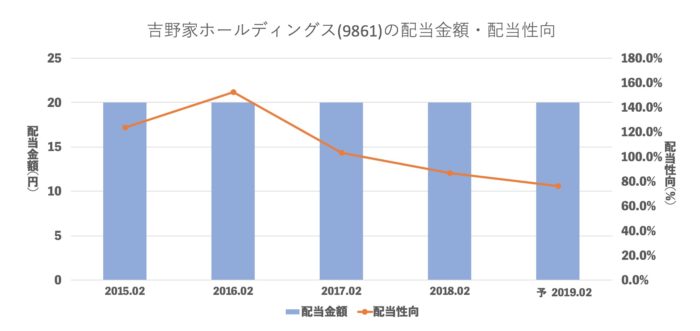

配当推移

配当性向がかなり高めです。利益の殆どが配当になっていますね。

まとめ

月次をみていたら

そんなに悪い決算が出るなんて思いもしないですね。

びっくり決算でした。もともと営業利益率が低いところが赤字までなってしまった要因なのかもしれません。

とはいえ2Q4Qはいいので黒字にはなると思いますが給料上昇は終わらないと思いますので

値上げ等必要なのかもしれません。

あと、吉野家は配当20円で1.1%と書きましたが

優待が6000円分の食事券ですので

http://www.yoshinoya-holdings.com/ir/info/complimentary.html

配当+優待利回りで4.4%になります。

この下支え効果はどこからあるのかというのも気になるところです。

今後の挽回に期待しています!