正直言いますとぼくは

B to B のソフトウェア制作企業(SIer)というのも銘柄分析が本当に苦手なのです。

と言いますと

「ソフトウェア制作の他社との差別化がよくわからない。」

「BtoBで相手が大手な場合多くどのような需要がでるのかよくわからない」

という自分の力不足の部分が見えてきてしまいます。

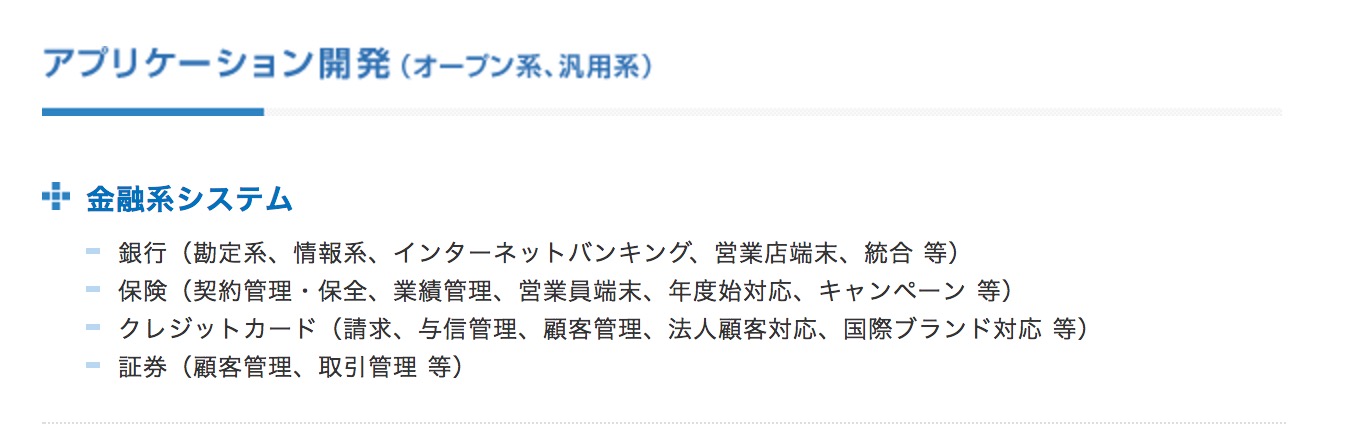

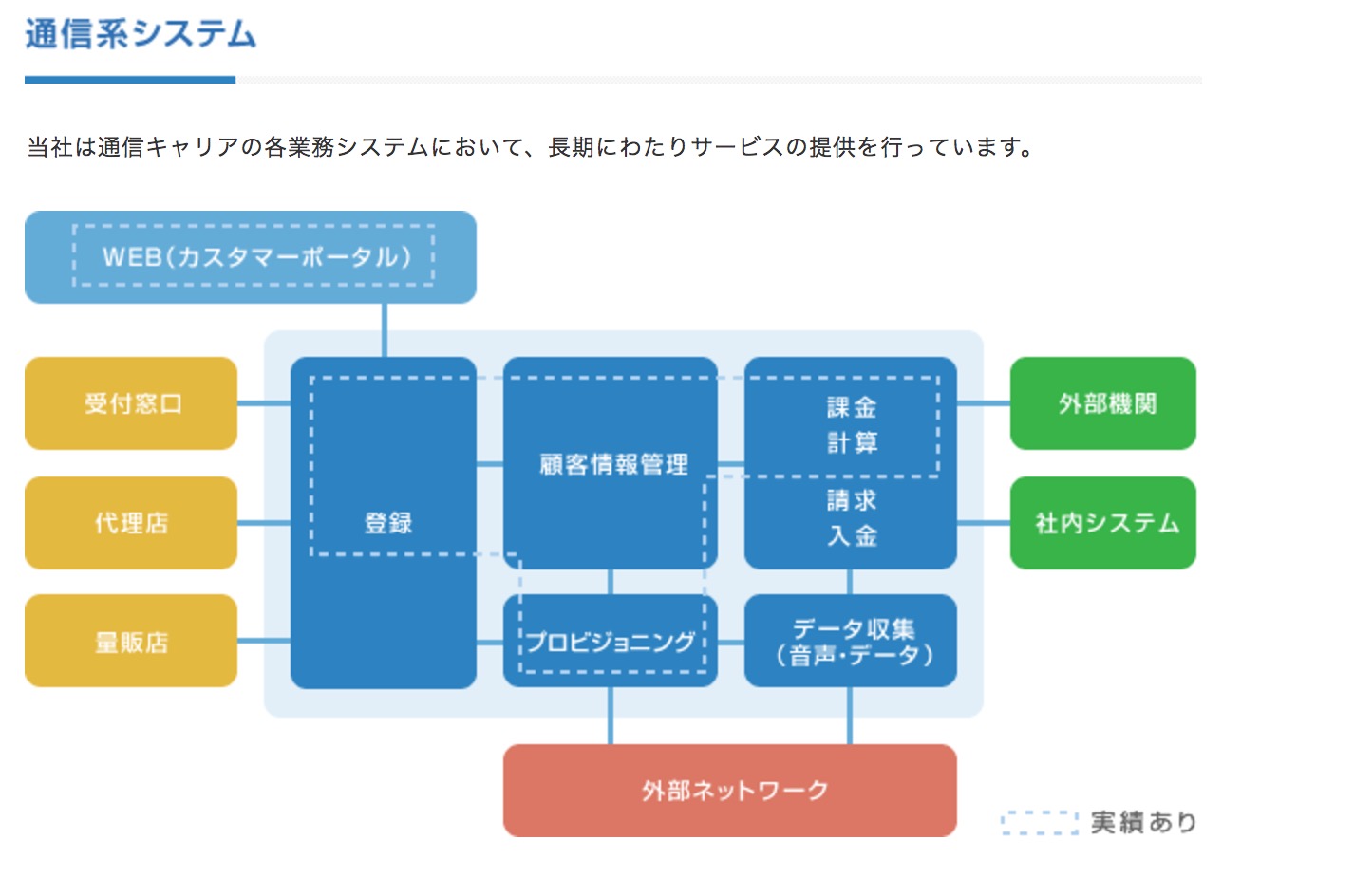

ニーズウェルは様々なシステム開発を行っています。

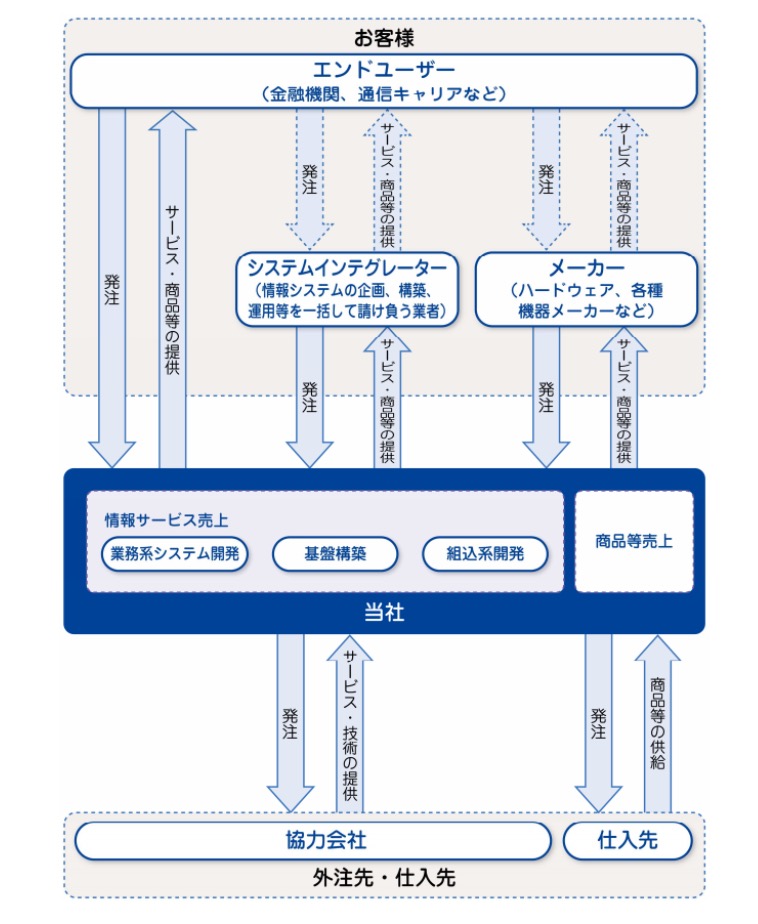

有価証券報告書を見てみますと大手メーカーの下請け会社でニーズウェルも下請けに発注していますね。

どの業界もピラミッド構造です。

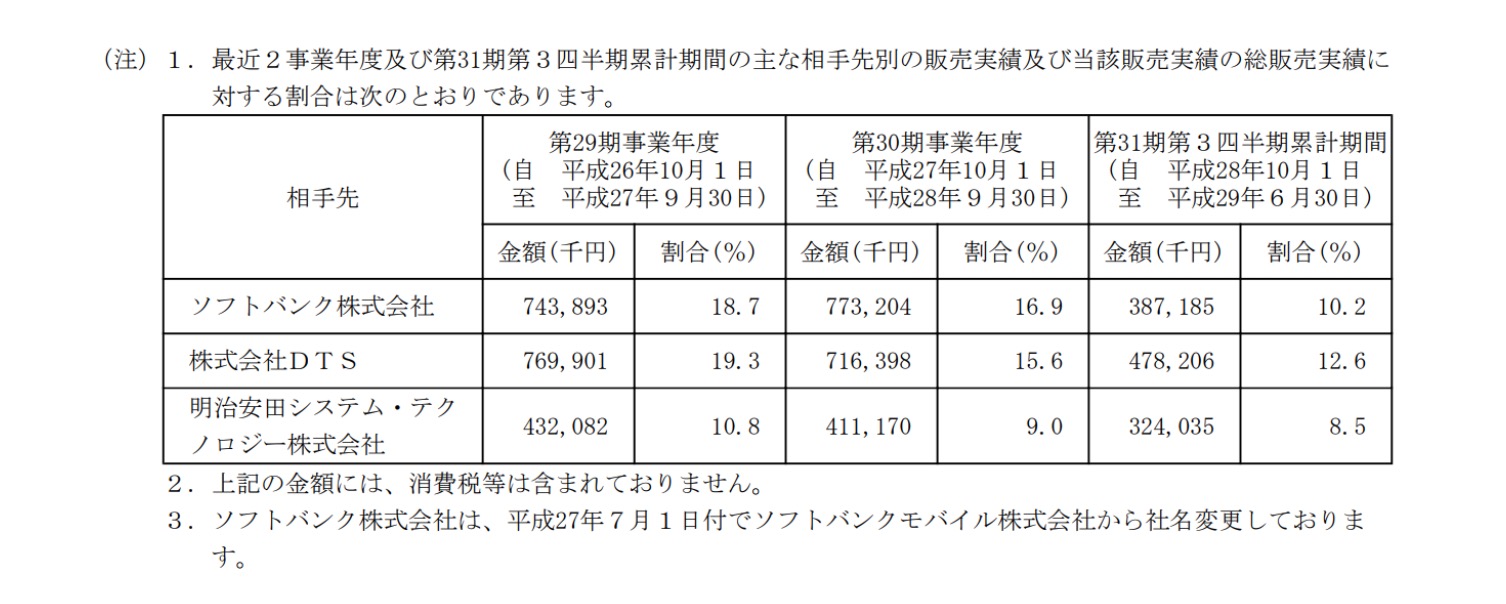

お得意様を見てみますと「ソフトバンク」「DTS」などが書かれています。

ソフトバンクというのは電話のシステムの一部を制作していますね。

DTSはニーズウェルに下請けをお願いしている上場企業ということになりますね。

さて、先程の表をみて気になることがありまして

それは「ソフトバンクの3Q迄の売上が少ないのではないか?」ということです。

3.87億/7.78億=と3Q約50%です。

それで4Q偏重なら今期予測少なめの気もしますし

違うのであれば何故仕事が少なくなったか気になりますね。

といっても従業員は増えてますし下請けに対する未払費用も増えていますので

仕事は順調に増えていると思います。

ここまではわかるのですが、もっと「なぜ企業が成長するのか?」というのをしっかり分析できるようになりたいと思うのでありました。