Link-Uを調べてみました。

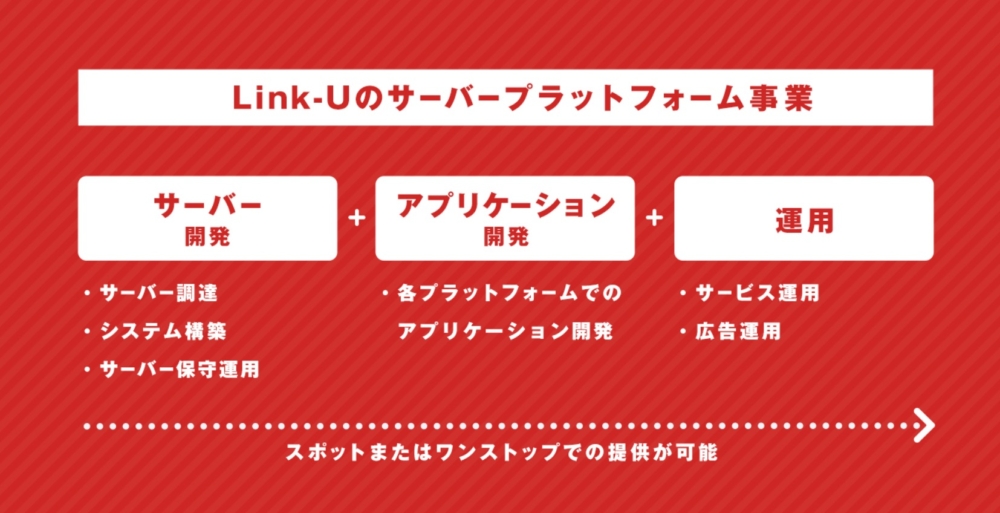

Link-Uはサーバープラットフォーム事業でサーバーからアプリ開発まで行っています。

開発しているのを見てみたらマンガアプリに強みがありますね。

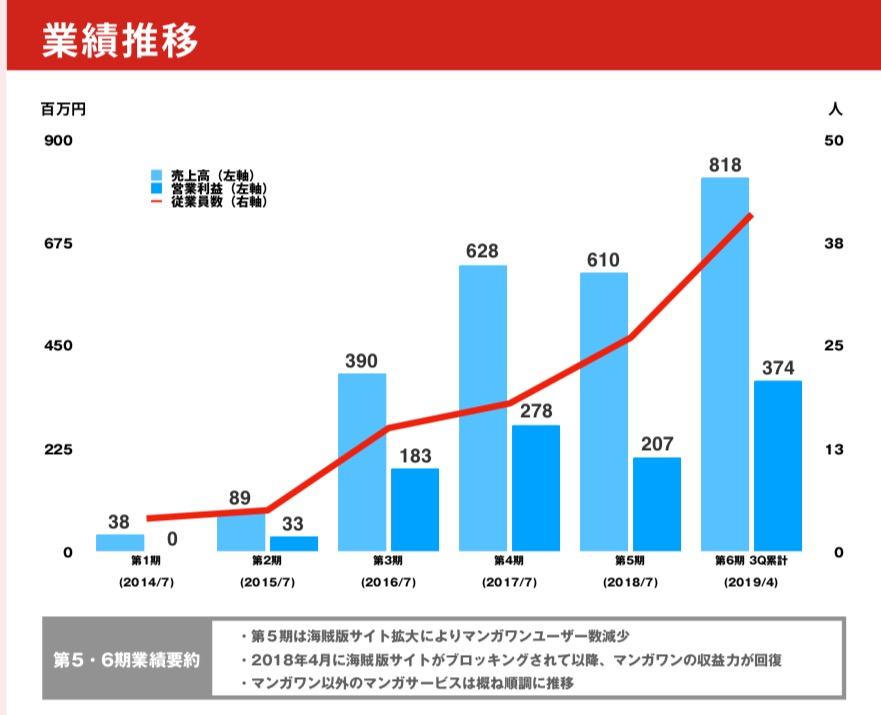

さてLink-Uは業績好調で

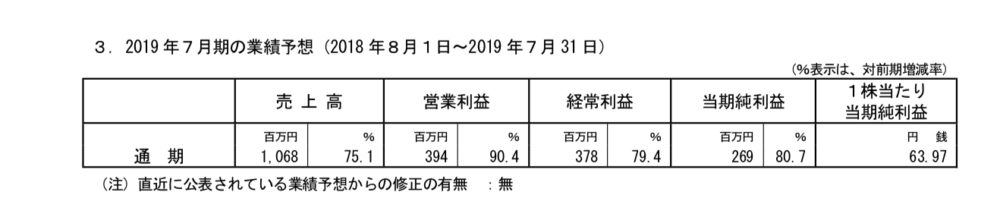

今期75%売上成長なのですが

では、来期以降は何%?というのがとても気になる所です。

今期の伸びの理由を見てみますと

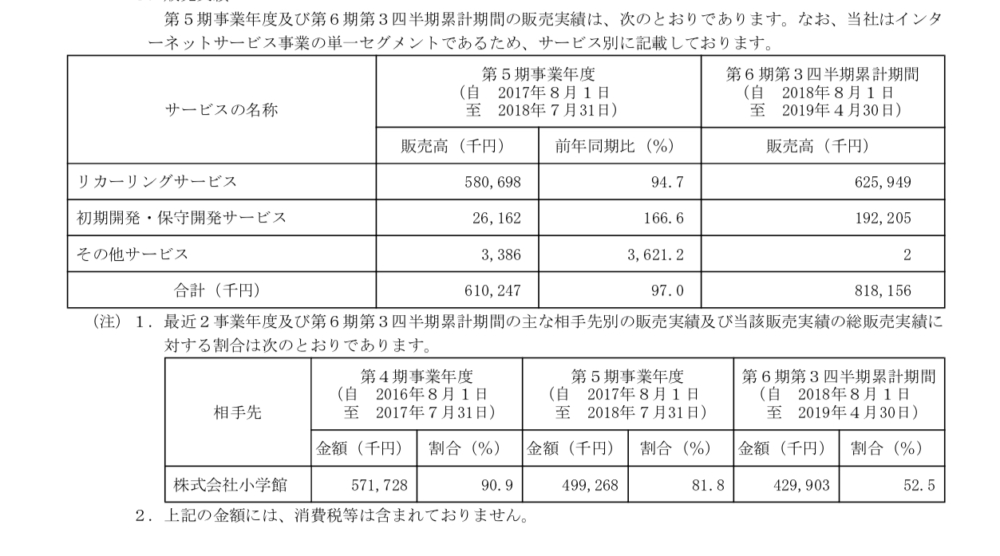

リカーリング(定期収入)

5.8億→6.2億(3Qまで)

初期導入

2600万円→1.9億(3Qまで)

なので、初期導入が大幅に伸びたのが要因の1つになります。

今期は10.6億円予想ですので、4Qは10.6-6.2-1.9=2.5億になりますので

通期で

リカーリング 8.4億(+2.2)

初期導入 2.5億(+0.3)

くらいなのではないかと予想します。

----------------

そこで、来期ですが

今期は集英社の2つアプリ開発により初期導入売上&リカーリングが増えたと想定されます。

顧客で小学館の割合が減っているのは集英社の影響かと思います。

そこで、来期移行も新しいアプリの予定はあるのか?

というのは気になる所で、これにより今後の定期収入・初期導入が大きく変わってくると思います。

電子書籍なので、いきなりアプリが爆発的に伸びるは考えにくいので、集英社のアプリがリリース2019年1月ですので2020年1月以降の前年同期比はチェックポイントですね。

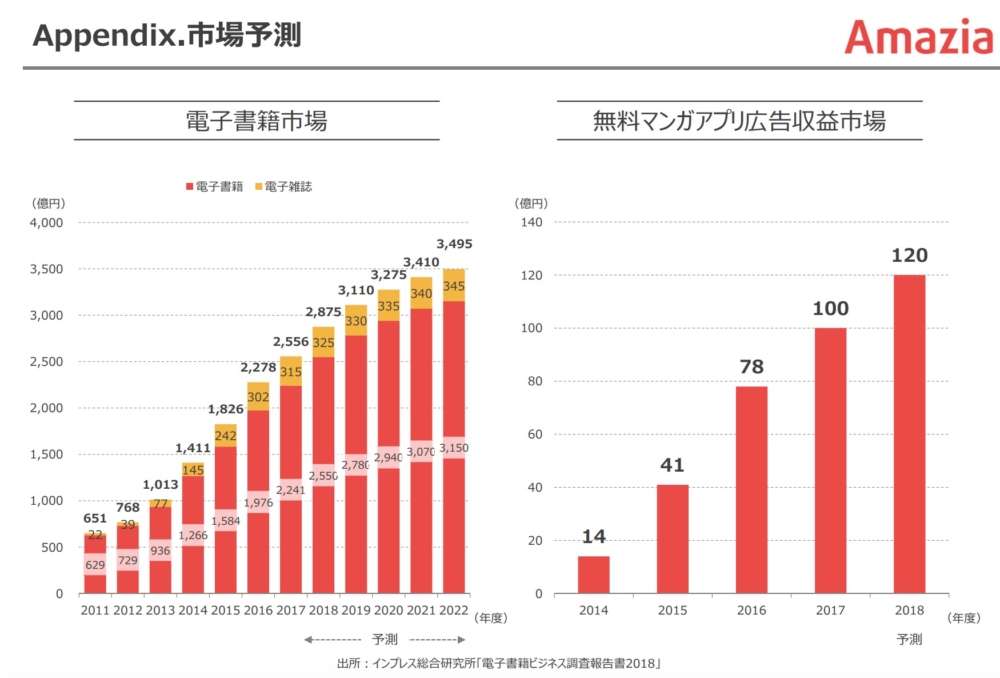

あと同業他社のAmaziaの資料ですが、

電子書籍が今から三年で10%ほどしか伸びない予想なのが気になります。

実際競争は厳しいらしく、Link-Uの説明でも「人気無いアプリは広告されないため売上が減る」

と書いてあります。

そうなると伸びるの?とは思いますが、小学館・集英社というのは言うまでもなくコンテンツ力が素晴らしいので、他社のシェアを奪う可能性もあります。

今後が楽しみですね!