スマホを買ったりすると昔の携帯にくらべて説明書が薄くなったと思います。

これは書く内容がなにもないというわけではもちろんなく書く内容を全部ありますと辞書みたいになってしまうので電子化しているという事が一番大きいかとおもいます。

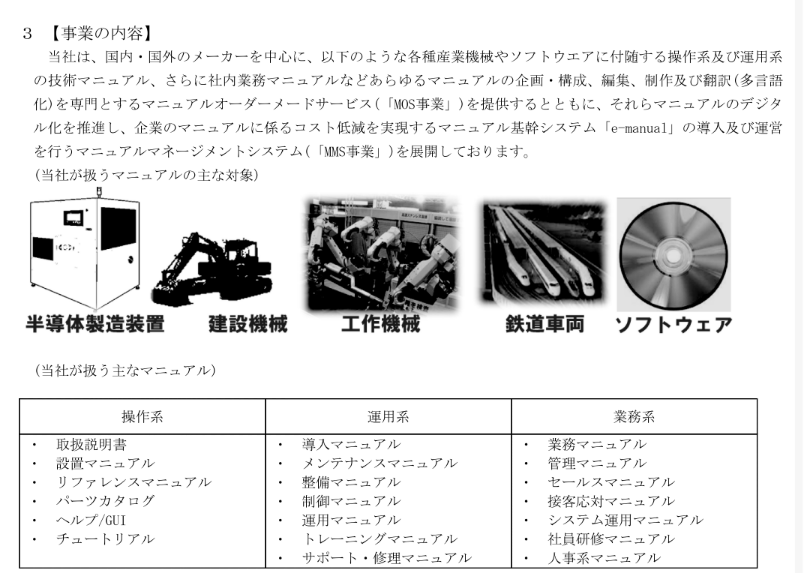

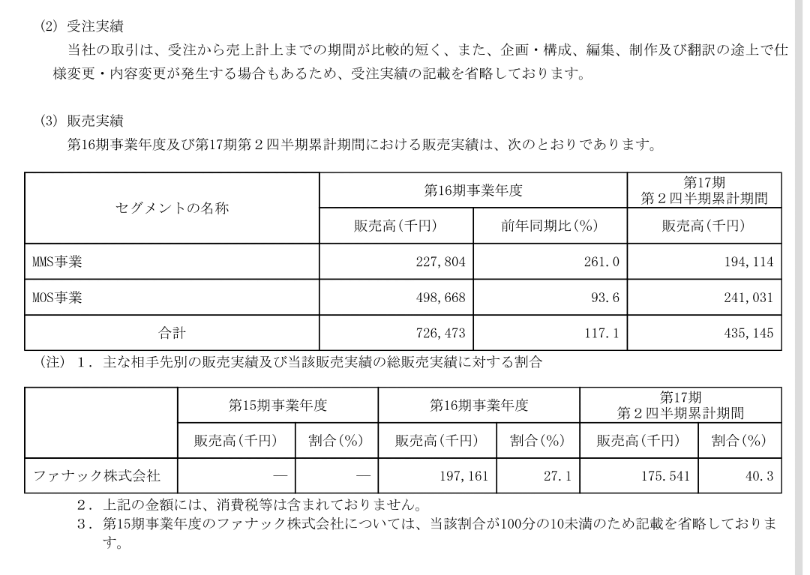

グレイステクノロジーは様々な機械の説明書作成をおこなっています。

説明書をコンサルタント翻訳するMOS事業と

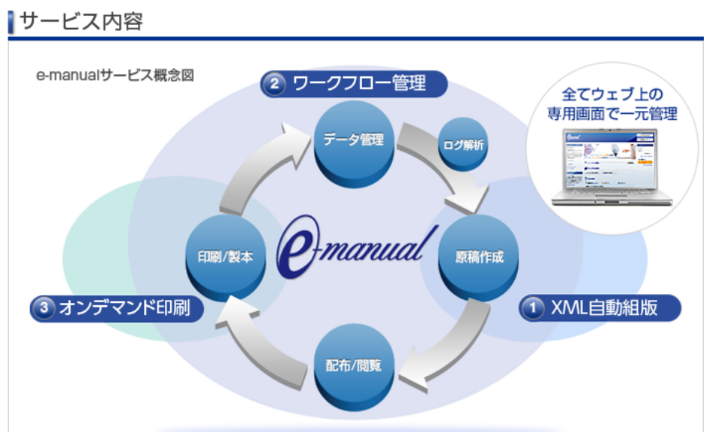

説明書をクラウド化するMSS事業の二本柱になってます。

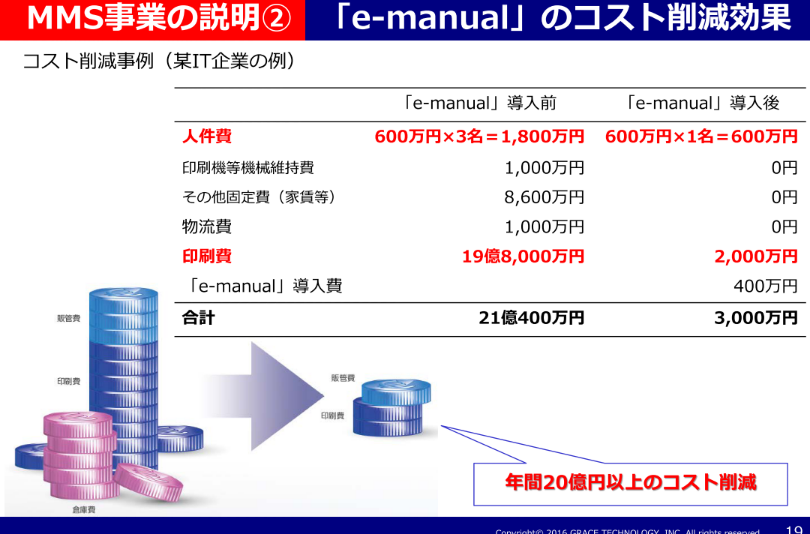

クラウド型ですと印刷代がかからないというのと毎月収入が期待できますのでお互いにとっていいことかと思います。(家賃というのは説明書を印刷するプリンターがおいてある部屋の家賃ということでいいでしょうか!?)

年々MMS事業の売上比率が上がっています。

さて、グレイステクノロジーの強みでもあり弱みでもあると思うのですが業績がファナックの一本足打法ということころが気になります。

ファナックの割合は年々増えていき

今年度は40%近くがファナックの売上です。

H26年度は売上があまりなかったのでH27年からファナックとの取引が始まってます。ファナックとの取引がなければ間違えなく上場しなかったと思います。

ということは、H27年以降のファナックのロボットやFAが売れる度に月額課金が増えるとなればこれからも売上も利益も伸びそうですし(ファナックのマシンを毎年買い換えする企業はなさそうですね。)

逆にファナックが別の会社に業務を委託すればグレイステクノロジーは一瞬にして終わると思います。

書きながら思ったのですがグレイステクノロジーの毎月の説明書代というのはロボットを買った企業が払うと思うのですが、それは毎月のロボット保守代金とかになるのでしょうか?ちょっと気になります。。

それにしても複雑化した機械の説明書を創るのは本当に大変かと思います。

ミスない巧みの技でこれからも影で機械を支えてほしいですね!(^_^)/

ミスない巧みの技でこれからも影で機械を支えてほしいですね!(^_^)/