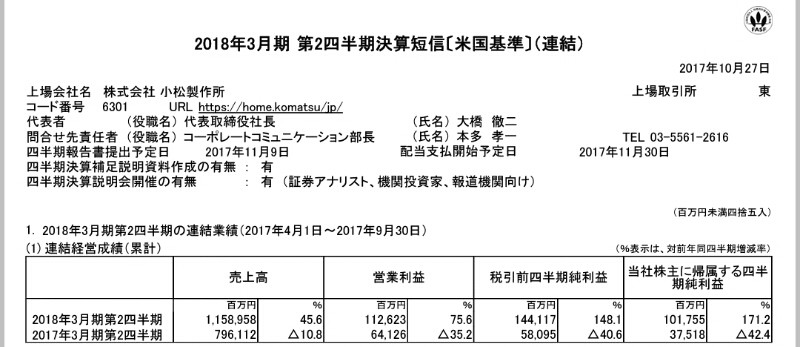

建機メーカーのコマツが決算を発表しました。

大企業とは思えないほどの増収増益です。

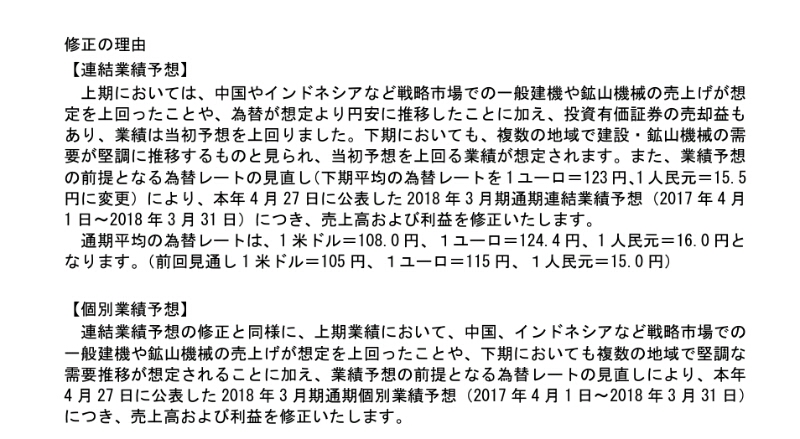

一緒に上方修正を発表していまして

理由は

◆円安

◆有価証券売却益

◆業績堅調

と思いつく理由のすべて書いてあるような感じですね。

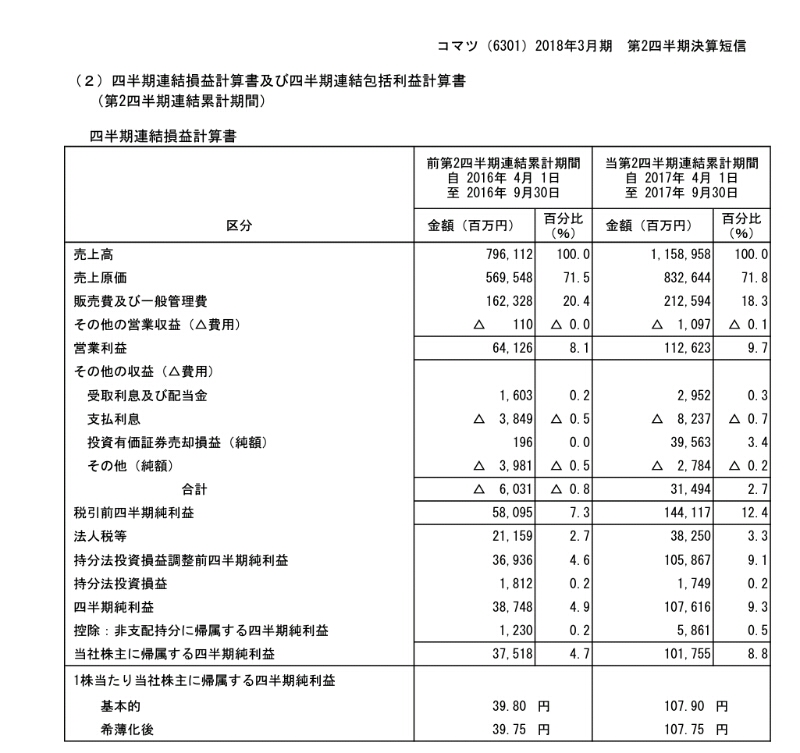

有価証券売却益が

約2億円→約400億円と大幅にふえてます。

400億円となりますとcisさんよりはるか上の金額を株で稼いでますね。(比べるものではないですね。cisさんゴメンナサイ)

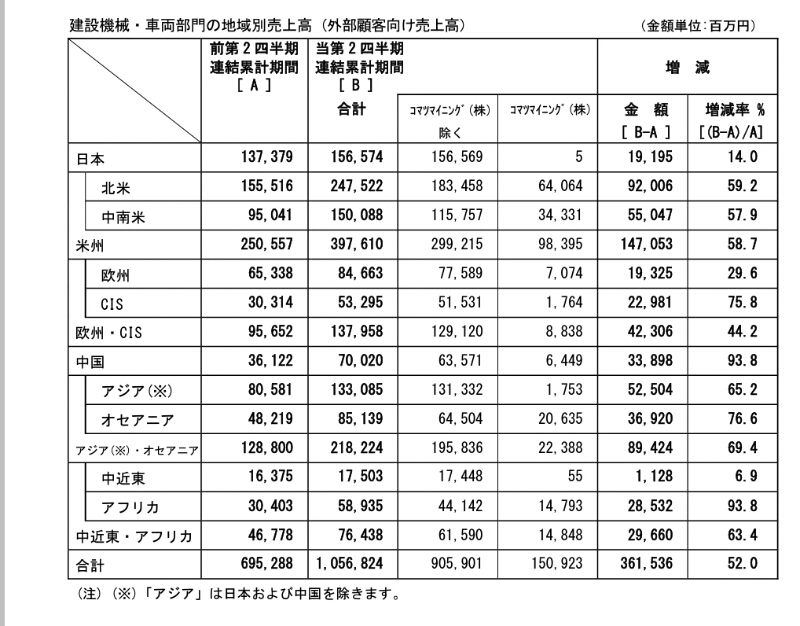

本業をみてみますと

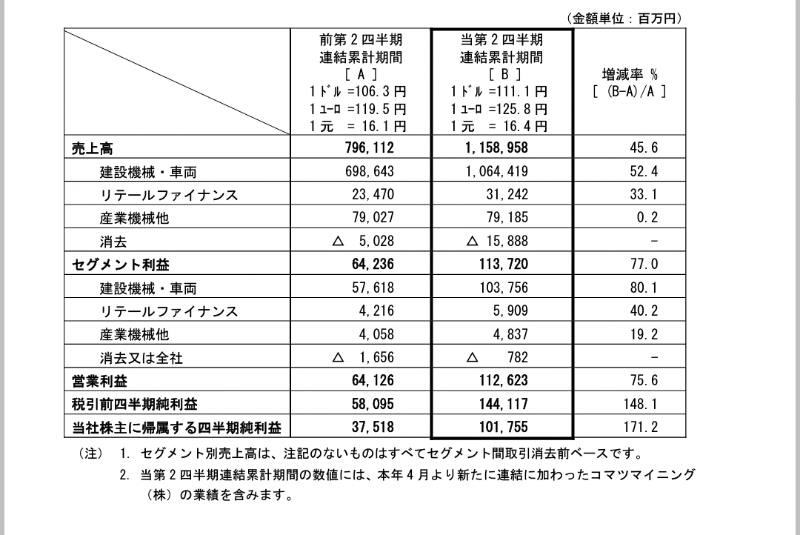

買収効果(後述)もあり建設機械の売上が伸びてますが

買収(コマツマイニング)がなくても約7000億円→約9000億円と大幅にふえてます。

さてコマツは今年4月にアメリカの鉱山建機メーカー(現コマツマイニング)を買収しました。

3100億円ほどの大型買収になります。

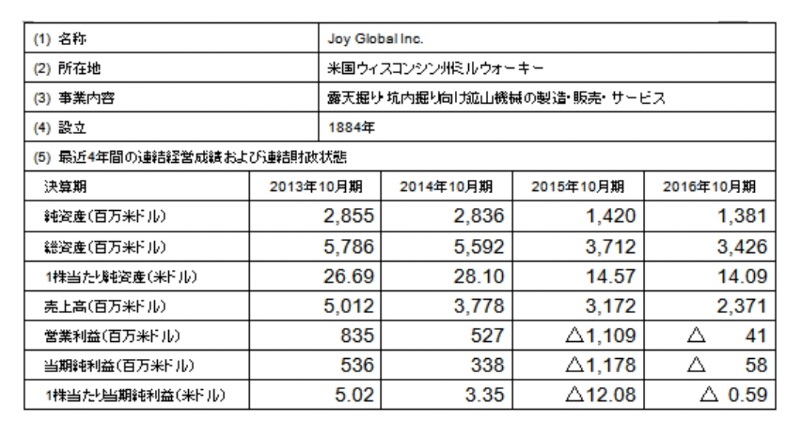

大型買収ですが業績をみてみますと右肩下がりになった所を買収しています。

住石ホールディングスにも思いましたが去年まで資源系は最悪の状態だったと思います。

買収は業界全体が最悪時にするというのは、とても良い買収に感じますね。

今、コマツの建機でつくったものが出来たときには

現在の好景気が続いているのだろうか?という疑問はありながらも全世界的に株高なのがものすごくわかるのでした。