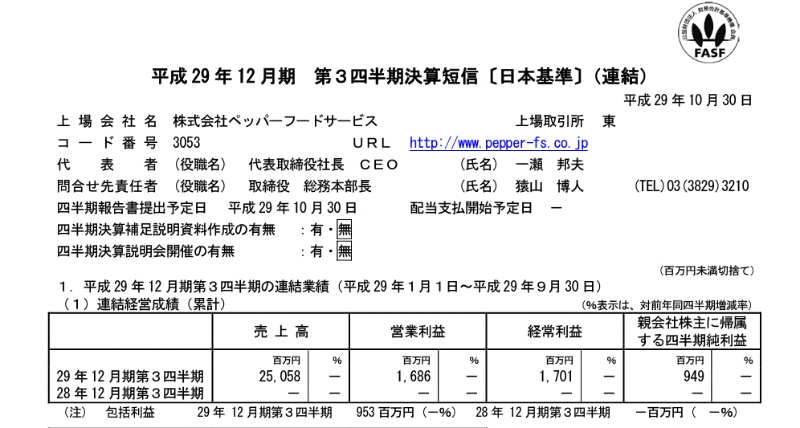

いきなり!ステーキのペッパーフードサービスの決算です。

2017年度を代表する株になりましたね。

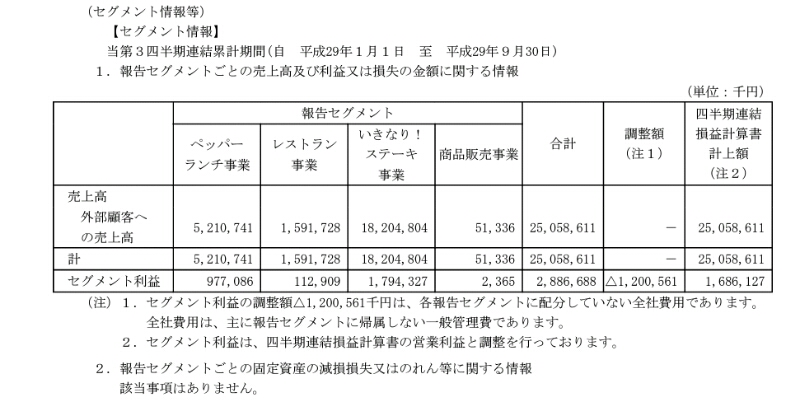

売上も利益もいきなり!ステーキが引っ張っています。

ペッパーランチと比べて客単価も高いし立ち食いなので回転率もいいからということですね。

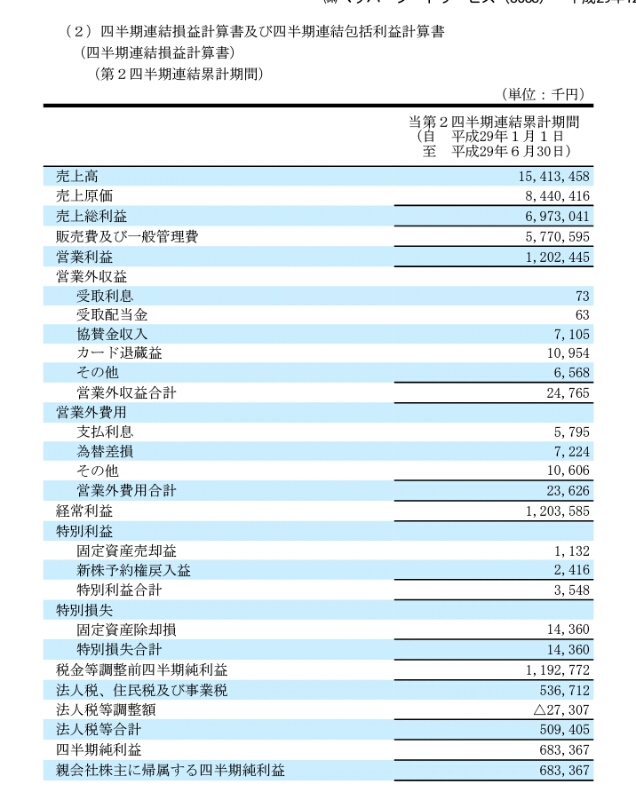

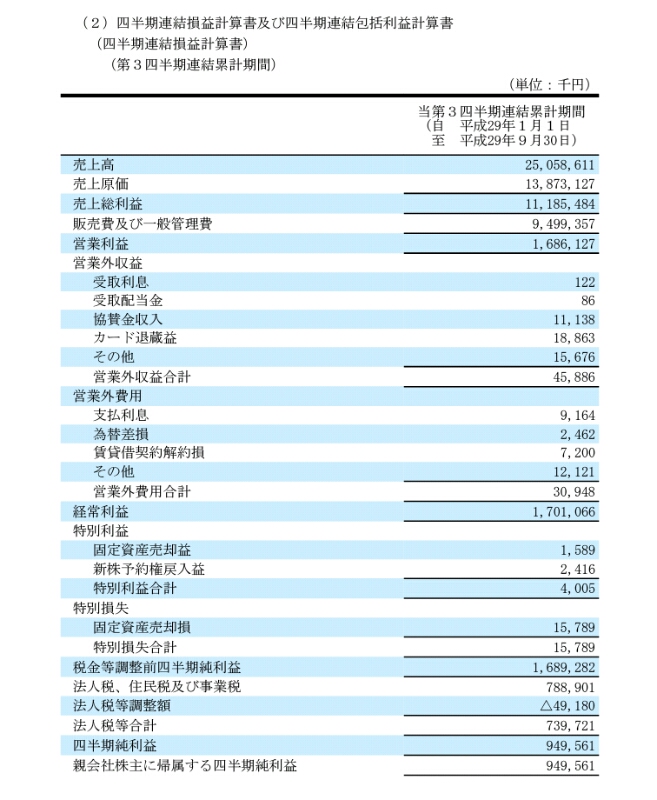

さて、今回2Qと比べて売上は大幅に伸びてますが利益は減少しています。

なんでだろうか?

2Q

3Q

と思いみてますと

売上原価/売上は

2Q 57/154=54.5%

3Q 138/250=55.2%

と若干悪化しています。

たくさん売れたら原価率良くなるのではと思ったのですが、お肉が高くなっているのかもしれません。

あと、

販管費/売上は

2Q 84/154=37.0%

3Q 94/250=37.6%

と、こちらも若干悪化しています。

急成長しているので人件費がかかったのかもしれません。(説明は掲載されていないのであくまで妄想です。)

次回改善できるのか気になるところですね。

いろいろ書きましたが、3ヶ月で売上が10%以上伸びる外食企業はほとんどありませんので好調なのは間違いありません。

株価は何年後まで急成長は続くことを織り込んだ株価かもしれませんが、まだまだ成長は続きそうですね。(^^)