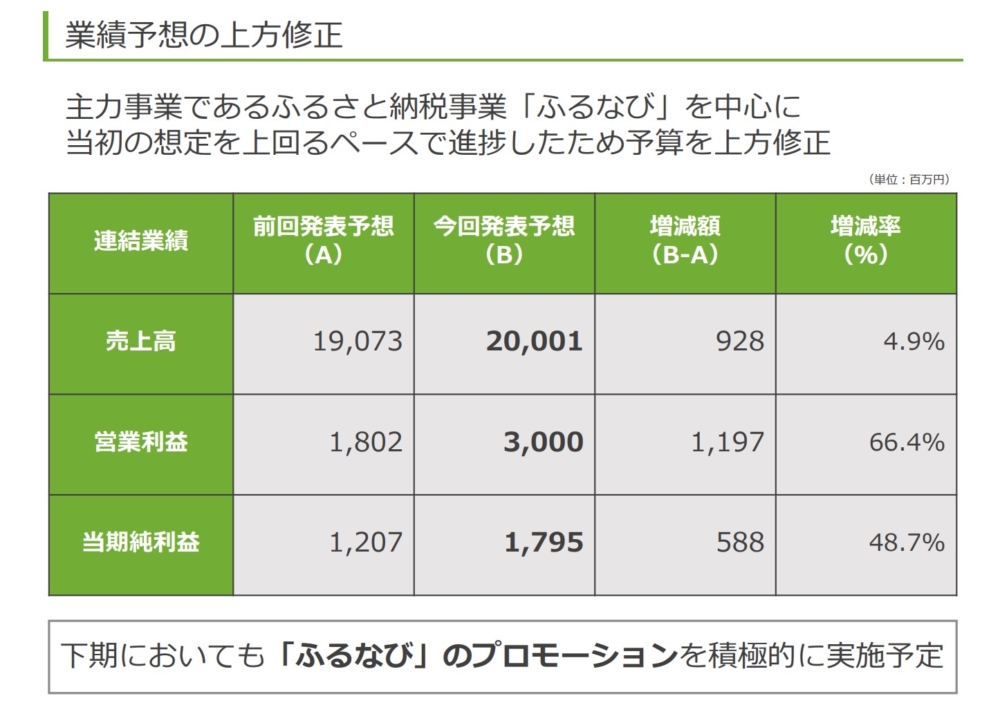

アイモバイルが決算を発表し上方修正しました。

内容をみてみますと、やはりふるなび好調につきると思います。

3倍以上のUPは素晴らしいの一言ですね。

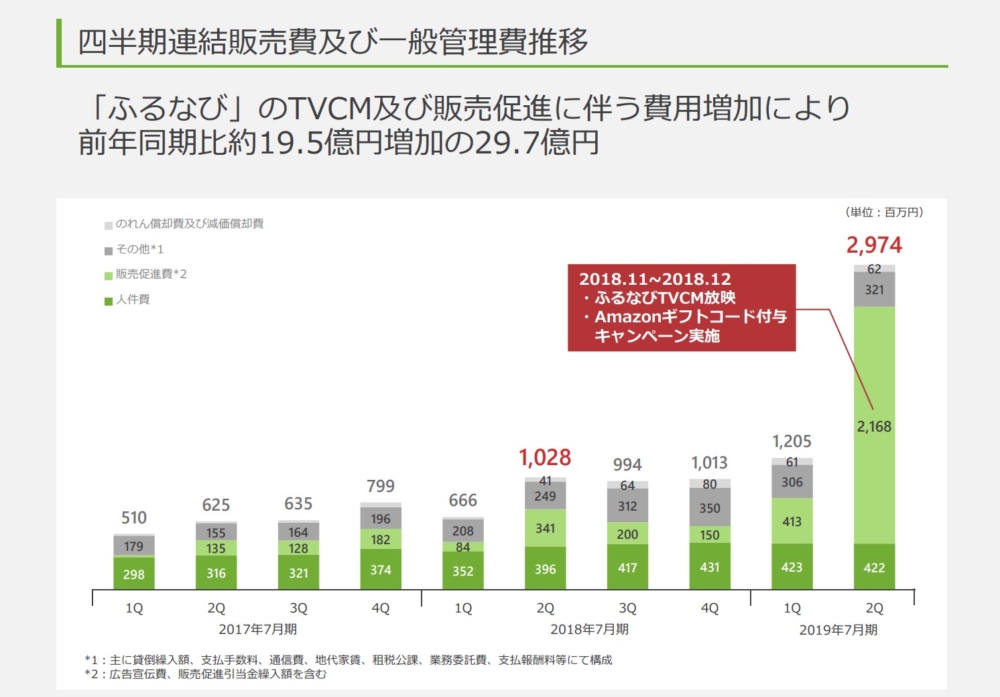

2QはCM大量投入で売上大幅UPで販管費も大幅UPになっていますが、

ふるなび納税業界が成熟したときにはCM大量投入はないと思うので、その時に大幅に利益UPというのも期待できそうですね。(GMOペパボのminneはまさしくその例になりますね。)

不調事業の減損やネット広告代理店事業は不調が続きますがそれをしっかりとカバーしていると思います。

さて、書きながらふと思ったのですが

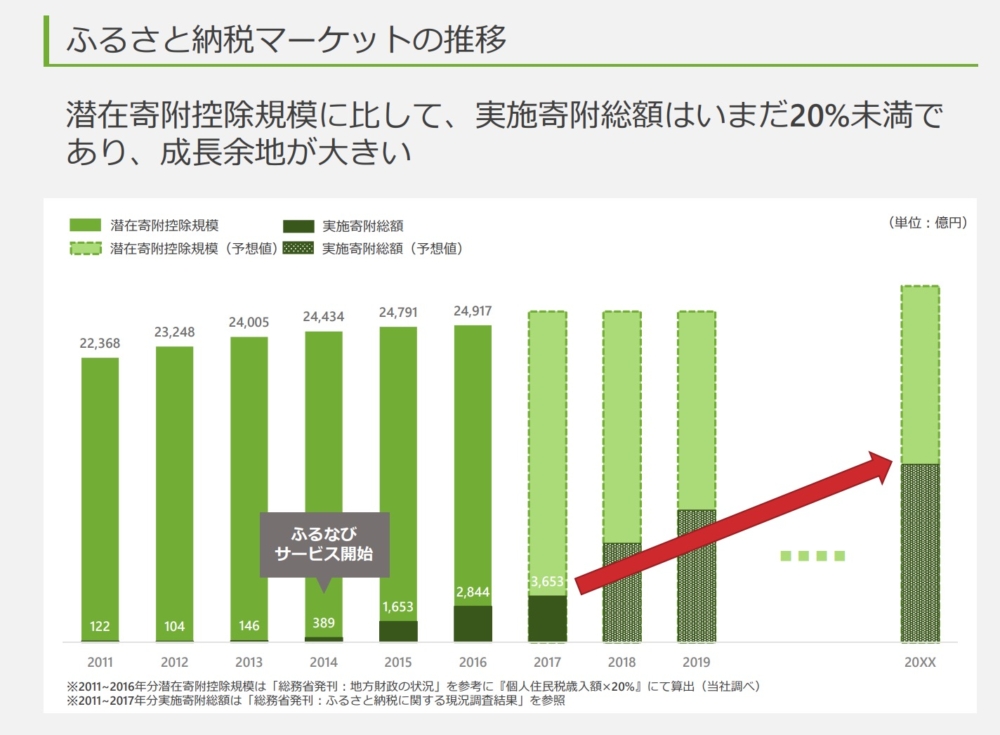

ふるなびの成長余力はどれくらいなのだろうか?

というのがちょっと気になりました。

ふるなびがシェアを獲得するには

A:他社からお客様を獲得

B:新規でお客様を獲得

という2パターンあるのですが

難易度でいえばAはBよりはるかに難しいです。

他社も乗り換えしないよう全力で考えます。

なのでBで考えてみます。

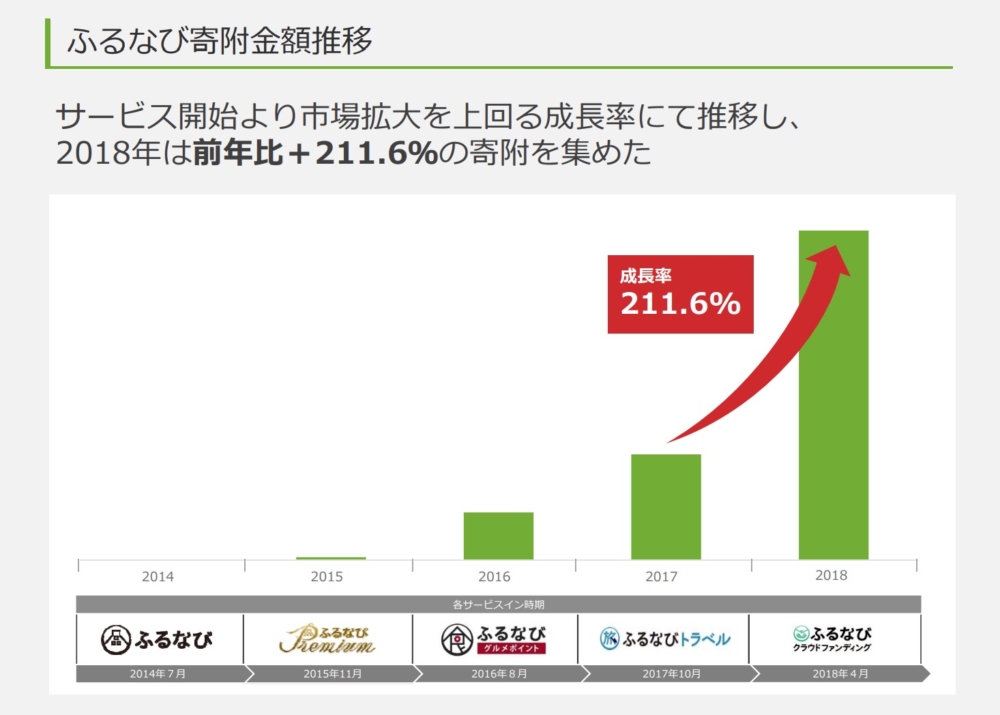

アイモバイルの表をみてみますと

ふるさと納税の利用者は2018年に大きく利用者が増えた思います。

目分量ですが

14%→27%くらいで、2倍弱のお客様が増えました。

で、今後利用者がふるさと納税を辞めることはないと思うのですが、

利用していない人で

「めんどくさいのやりたくない」

「難しそう」

「そもそもふるさと納税しても少ししか返ってこない(年収が少ない)からやる気がない」

という、ふるさと納税に縁遠い層もかなりの人数いると思うのです。

もちろん利用者が14%→27%→40%→55%→68%

と増えていくのが誰もが幸せになるのがどこかで鈍化すると思います。

実際このアイモバイルの資料でも伸び幅も増加率も2018>>>2019です。

この図だと2019>>2020なのも想定できそうです。

そう考えると2018年みたいな市場の伸びはもうないと考えた方が良さそうです。

そこを市場参加者はどこまで考えているのかな?というのは気になるところです。

とはいえ、そこまでPERは高くないので

■不調のアフィリエイト事業のため割安放置

■ふるさと納税の伸び鈍化を織り込んでる

のどちらなんだろうか。

というのも気になるところです。(先述のCMなくなった時の上振れまで織り込んでいるのかというのも気になります。)

今後の展開も楽しみですね!