サーキュレーションが決算を発表しました。

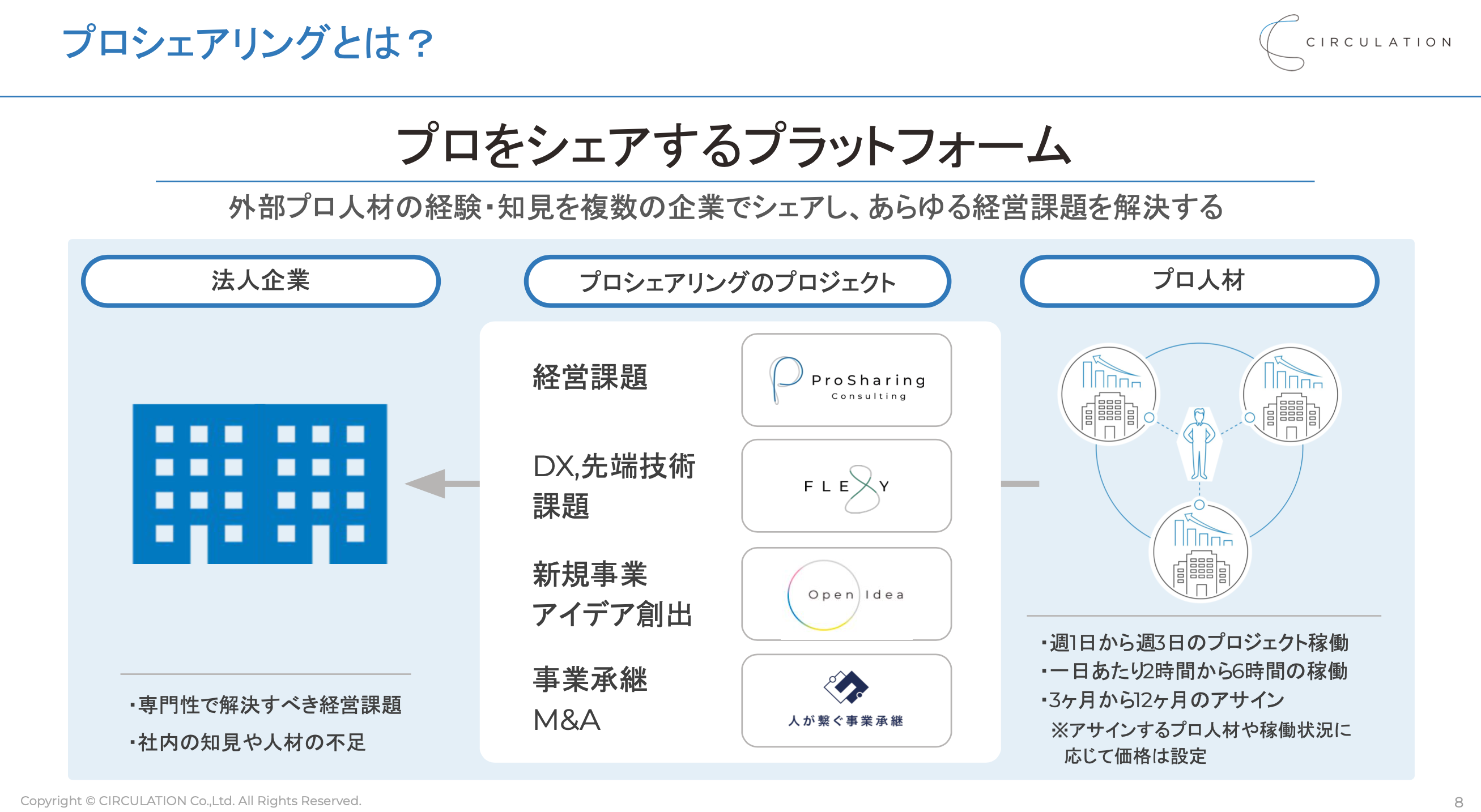

サーキュレーションは高度人材をシェアリングするプラットフォーム事業を展開しています。

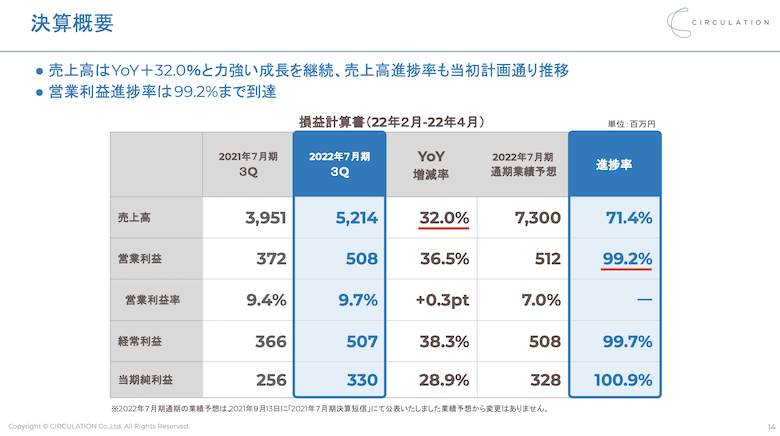

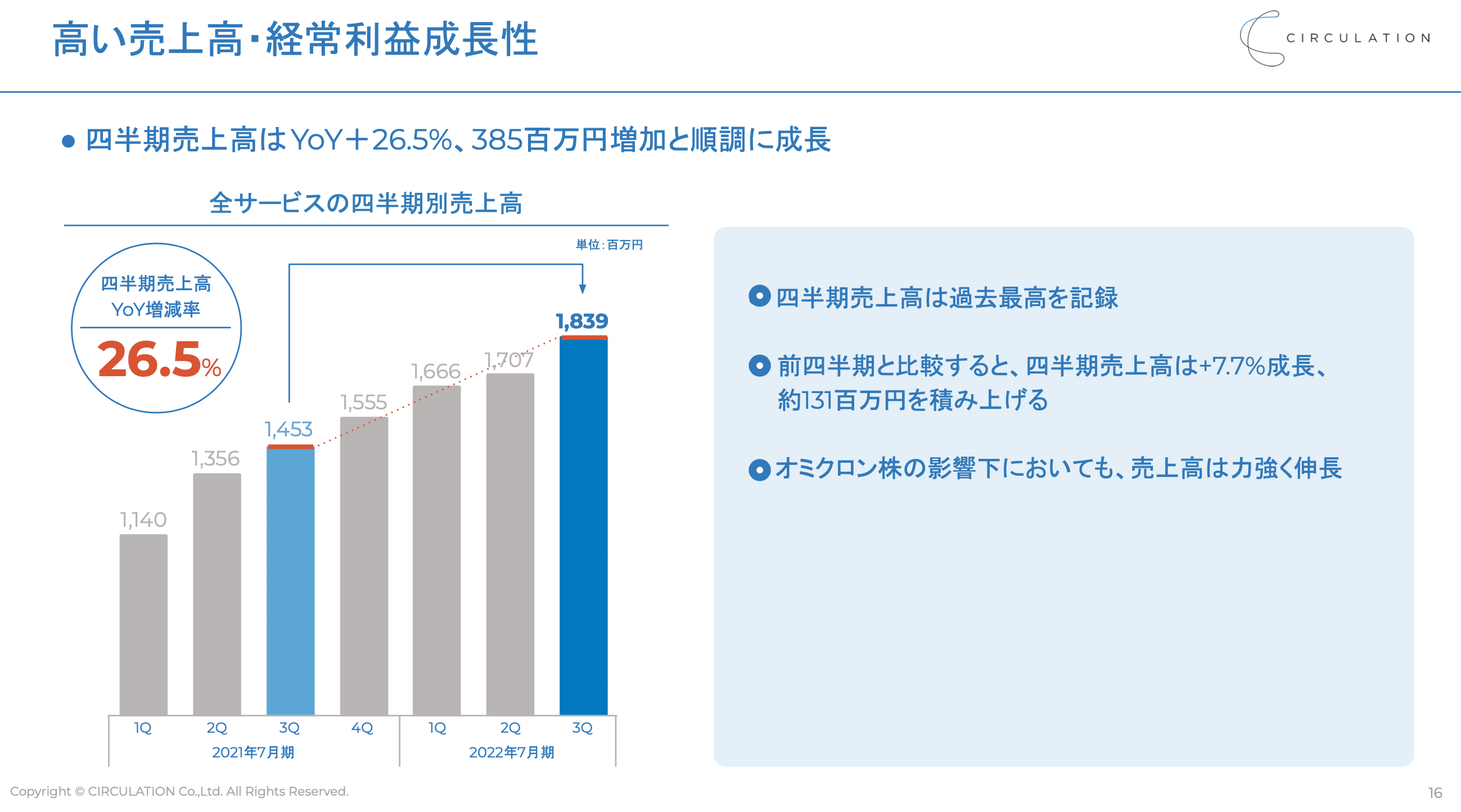

決算は順調です。

利益の面ではほぼ100%で第4四半期も販管費は同じと書かれていますので上振れがありそうです。

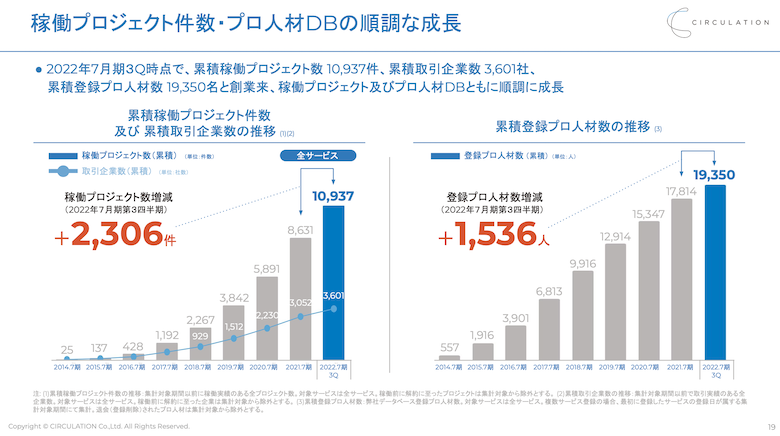

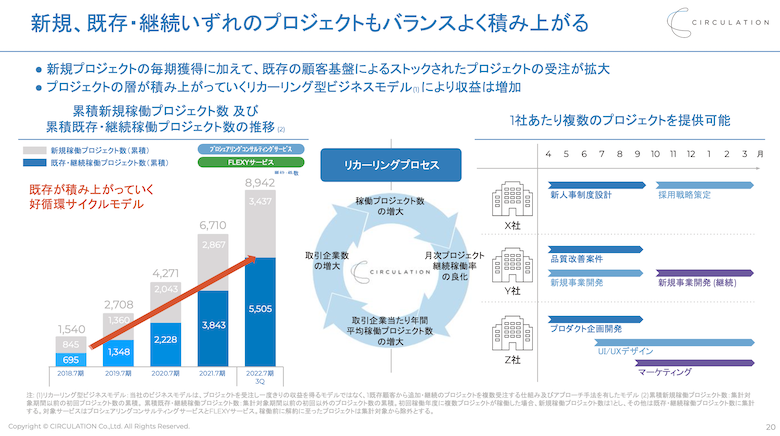

利用企業が増え、新規も積み上がっいていますので順調なビジネスモデルに見えます。

ということでそこまで弱点がみえにくい現状とは思うのですが、あえて言うと、PER50とそれなりに評価されてるので、

3か月後来期見通しがでたときに売上成長鈍化がどこまで許容されるのかが気になります。(増収率鈍感は仕方ないのは思うのです。。)

単純に1.3億ずつ増えていったとして(この状態がまず凄いのですが。。。)

本当に気が早いですが来期を予測すると(今期4Qは予定通り20億とすると)21.3+22.6+23.9+25.2=93億になり来期は27%になります。

今期は32%なので個人的には許容範囲とは思うのですが、どうなるか、そしてこの適当計算はほんとに適当なのでもっと鈍化する可能性は気になるところです。

あと、似たようなことを行っている企業も多々ありますのでその違いや、

シェアをとられないかいうのも気になります。(それぞれの優位性も気になる。)

とはいえ企業から見れば、正社員を雇うよりも即戦力になる可能性が高いですし

そしてトータルコストは安く済みそうですので、今後もこの流れは続きそうです。

これからの成長が楽しみですね