J TOWER

J TOWERを調べてみました。

ドコモ・au・ソフトバンク・楽天で同じアンテナをシェアリングするサービスですね

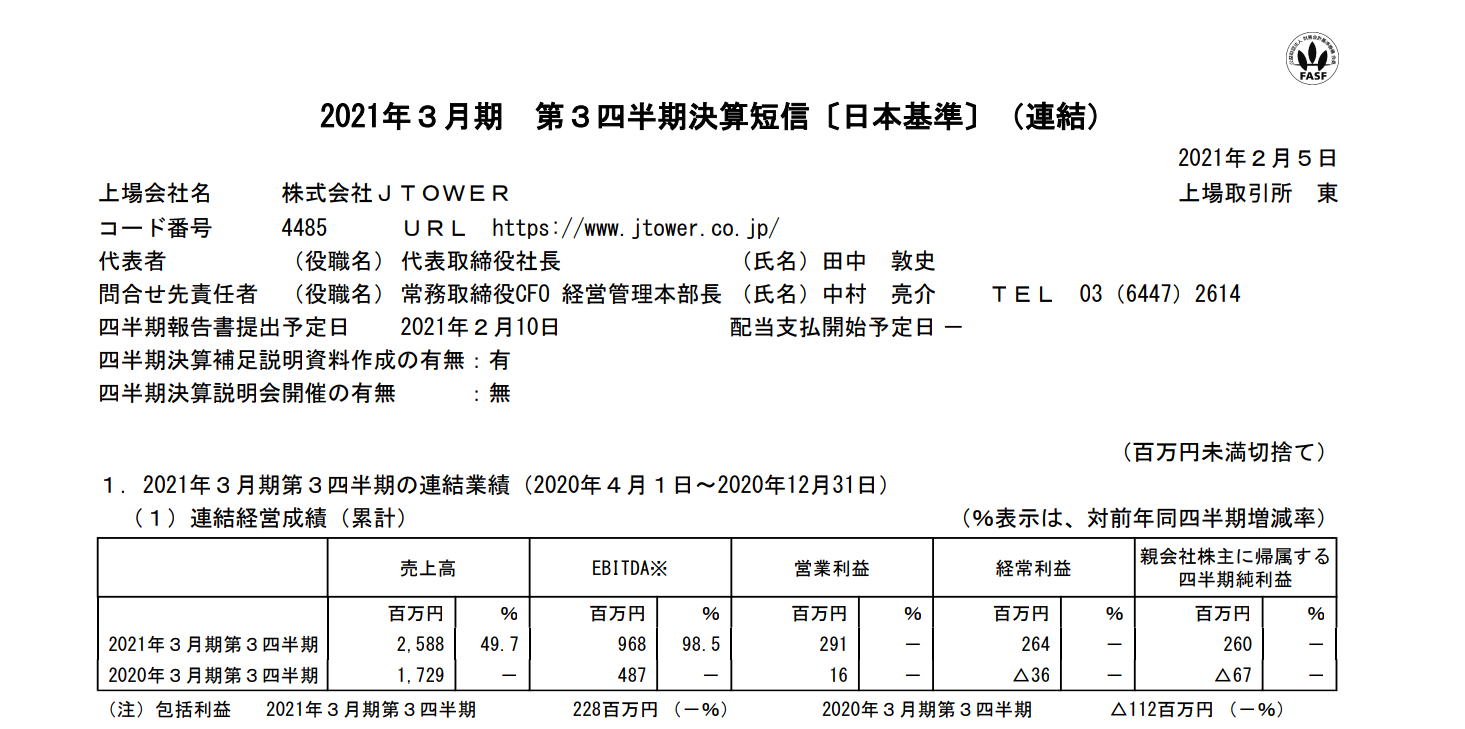

決算も順調そのものです。

妄想計算

さて、J TOWERは利益3億予定ですが、時価総額2200億円越えの高い評価がつづいてます。

そこで3期後の(2024.3)業績はどうなるのでしょうか。

そんなの分からないよと思いますが無駄に妄想してみました。

遊びとしてみてください。

前提条件

前提条件として

今期はひとまず34.2億の売上と仮定します。

また主力の国内ISB事業のみの導入物件数の伸び率が比例して売上も比例する。

という計算で考えます。

(なので何度も言いますがお遊びとしてみてください。)

売上

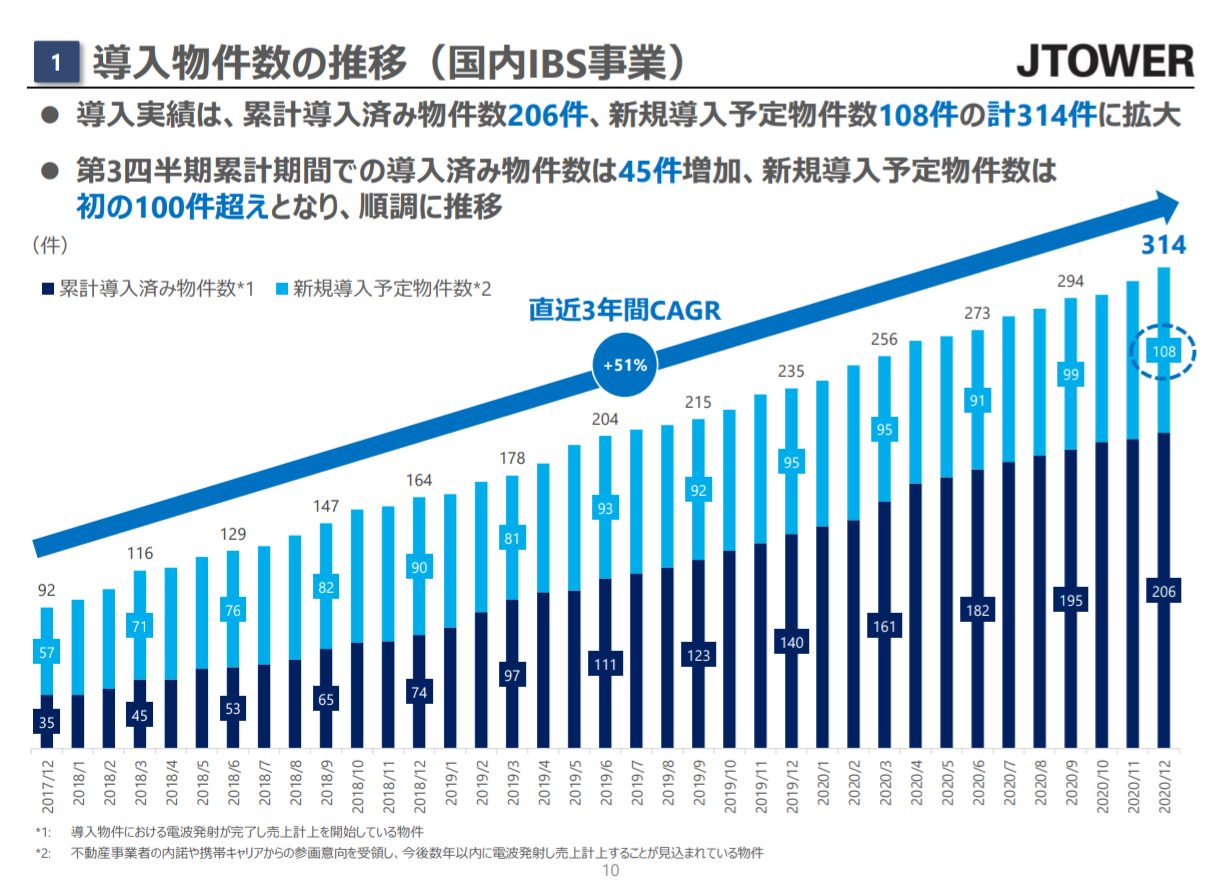

導入物件数をみてみますと

1ヶ月あたり5棟ほど伸びています

なので2021.3の導入物件数は206+5*3=221件

とします。

受注は増えてていますので、ここから3年間は一か月平均6.5件立てる計算にします。

[2022.3 5.5件 2023.3 6.5件 2024.3 7.5件]

計算しますと三年で6.5*36ヶ月=234件になります。

と、なると

221+234=455件

455/218=2.09倍

34.2*2.09=71.4億円と妄想します。

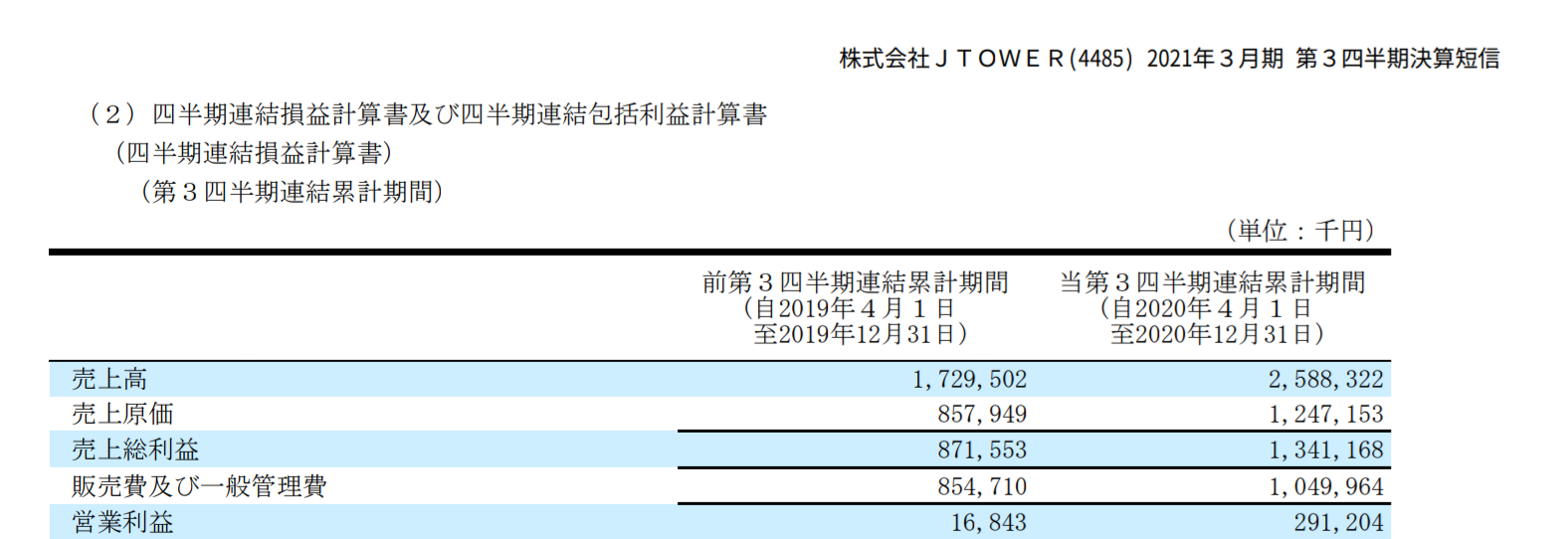

売上原価

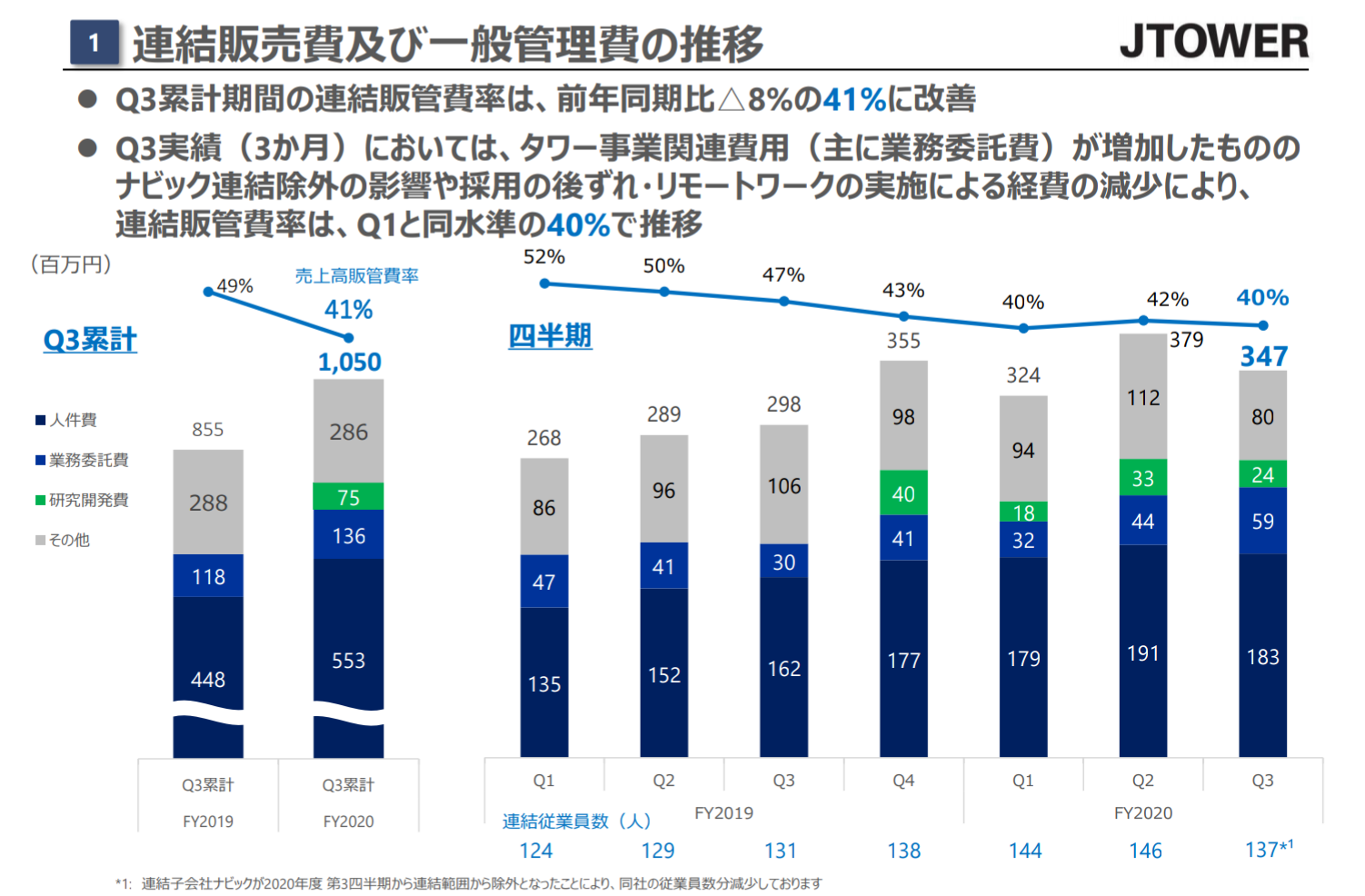

売上原価率は今と同じで計算して

1247/2588=48.1%で、原価は

71.4*48.1%=34.3億円

販管費

販管費は現在40%ほどですが

このビジネスは人員採用しなくても

ストック部分が多いので売上が伸びます。

そのためざっくり5%ずつ改善するとして

25%としますと

71.4*25%=17.8億

とします。

三年後の営業利益は?

今まで上げたことをまとめますと

3年後の営業利益は 71.4-34.3-17.8=19.3億になります。

現在が3億なので6.5倍の成長になりますね。(何度も書きますが妄想です!)

重大な欠点が!!!

しかし、この計算には重大な欠点がありまして

現時点で売上がほとんどないタワー事業を無視した計算になります

会社のロードマップをみると国内IBSを今後超えるような成長を描いています。

タワー事業は5Gが全国に浸透する時に需要が生じます。

その売上がいくらになるのかが本当のJ TOWERの評価の決め手になりそうですね。

感想

スマホ会社は値下げを迫られているため、

設備投資費はなるべく抑えたい。

そうした時にJ TOWERの共同方法は間違いなく有効です。

今回の計算はざっくりですが機関投資家さんは

上場直後にこんな感じの100倍細かく調べて投資されるのかな。

と書きながら思うのでありました。

これからの成長が楽しみですね!