ファナックの取引説明書がメインのグレイステクノロジーである。

冬のipoの人気銘柄ですね。

内容としましては順調な進捗状況といったところでしょうか。

「順調」で満足するのかわからない株価水準かもしれませんが ^^;

■以前書いたブログ■

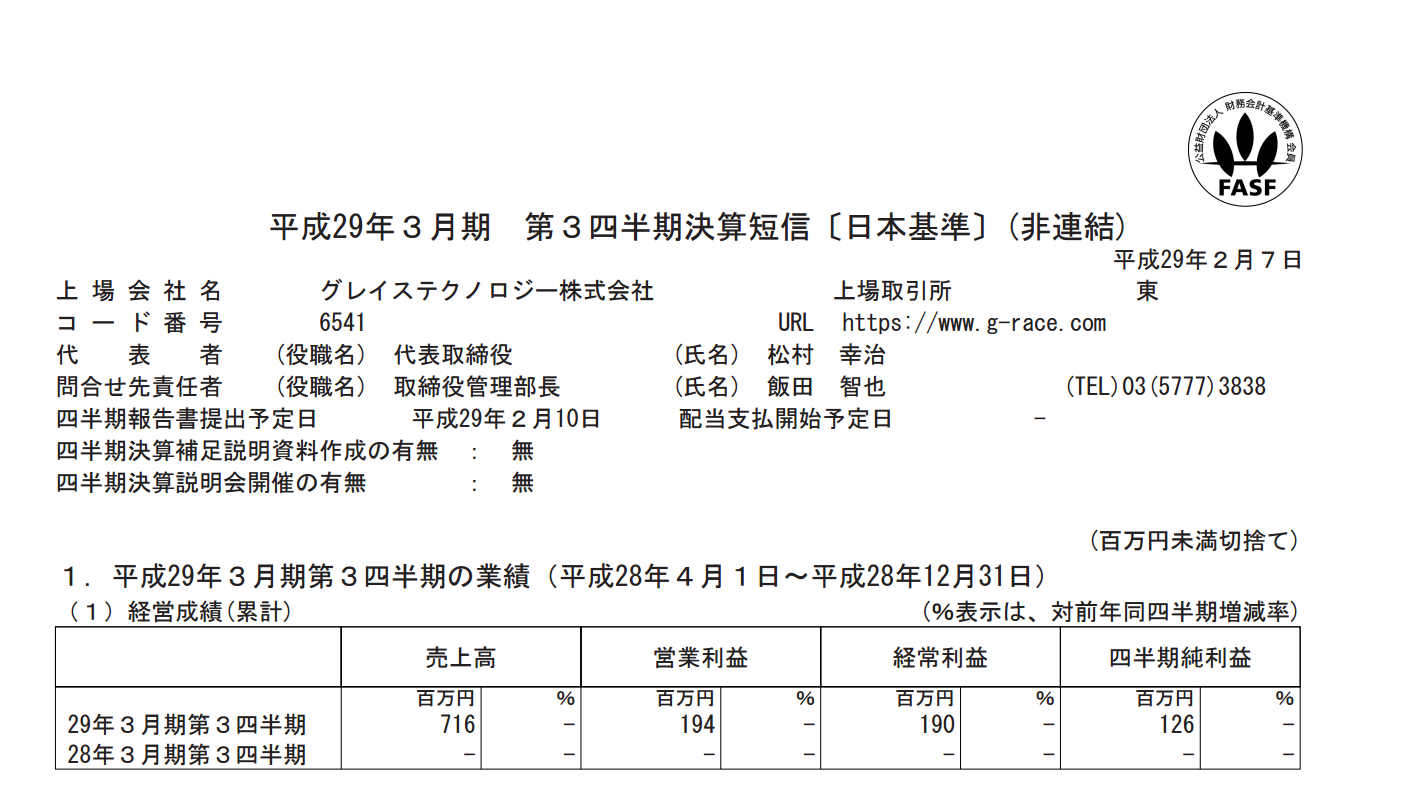

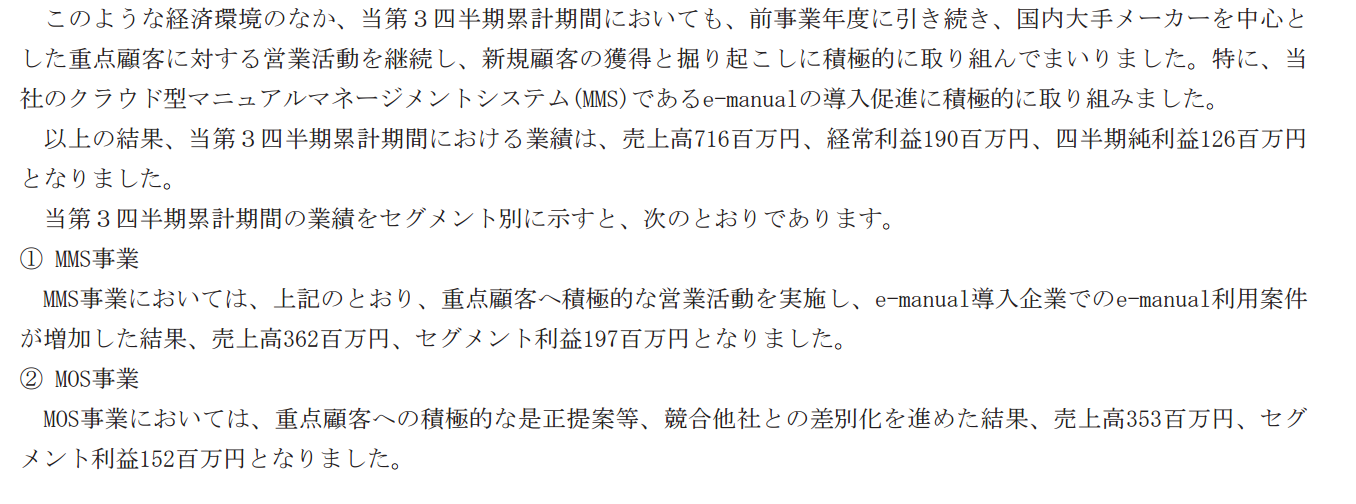

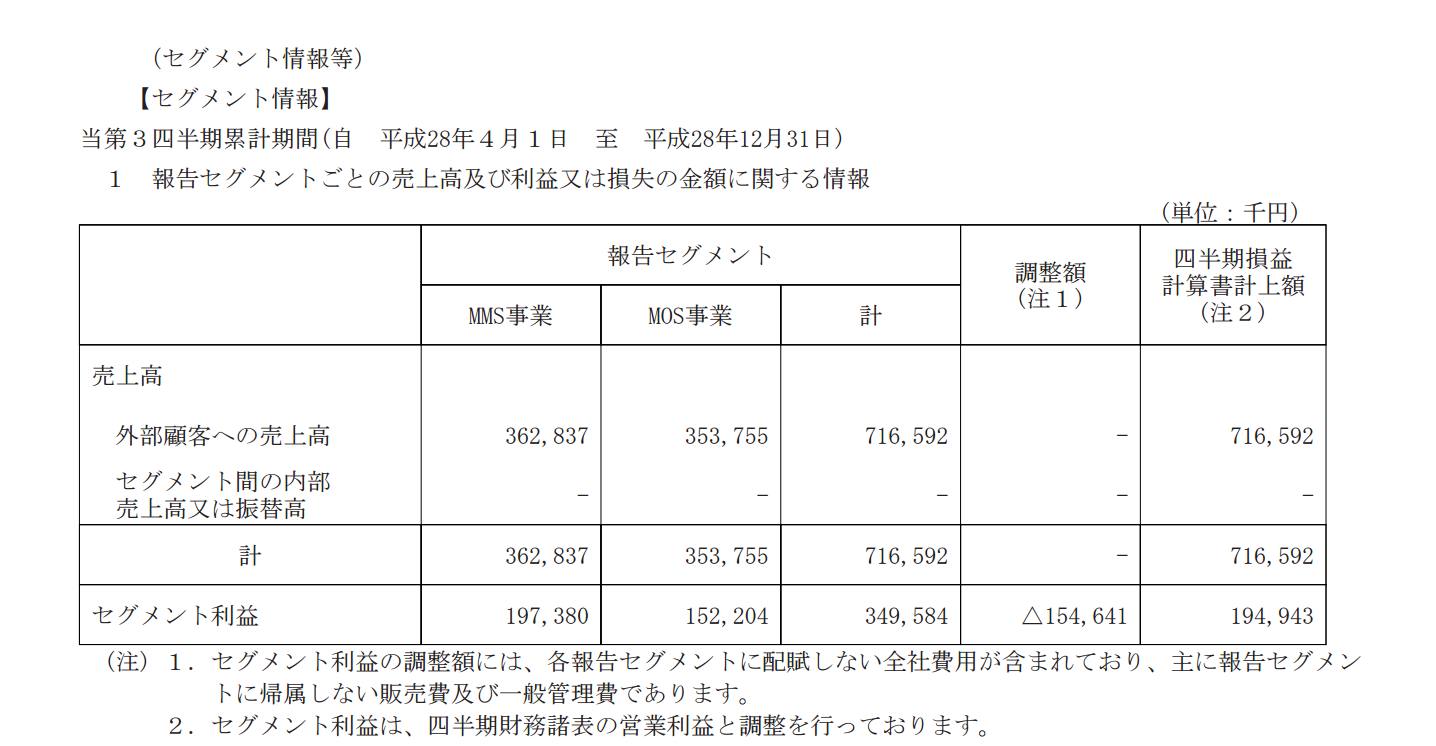

3Qまでで

MMS事業 売上362 経常197

MOS事業 売上353 経常152

です。

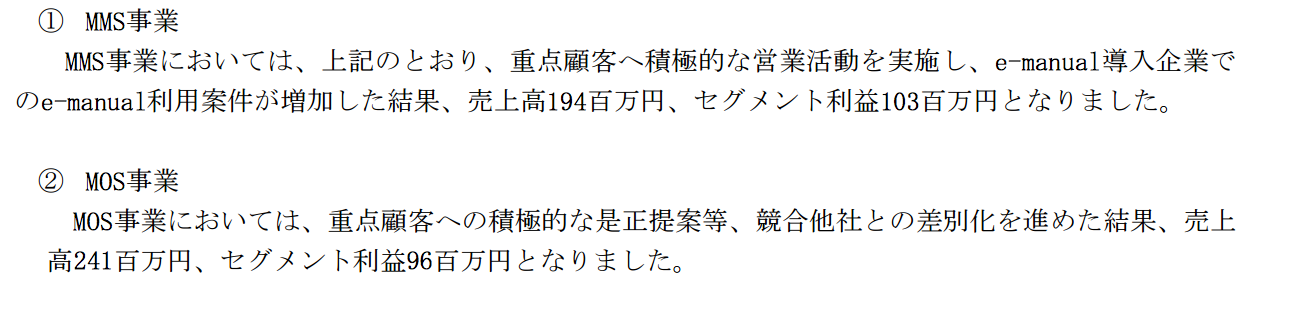

これは2Qと比べてどうだったかと考えて2Qの決算を見てみますと

MMS事業 売上194 経常103

MOS事業 売上241 経常96

です。

つまり3Qだけですと

MMS事業 売上168 経常94

MOS事業 売上112 経常56

です。

MMS事業の伸びが凄いです。

ほぼ半年分を三ヶ月で稼いでいます。

と書きながらなんかセグメント別の利益を足したら高すぎるような。。。

と思ったら最後のページで調整額で1.5億円利益が減っていました^^;

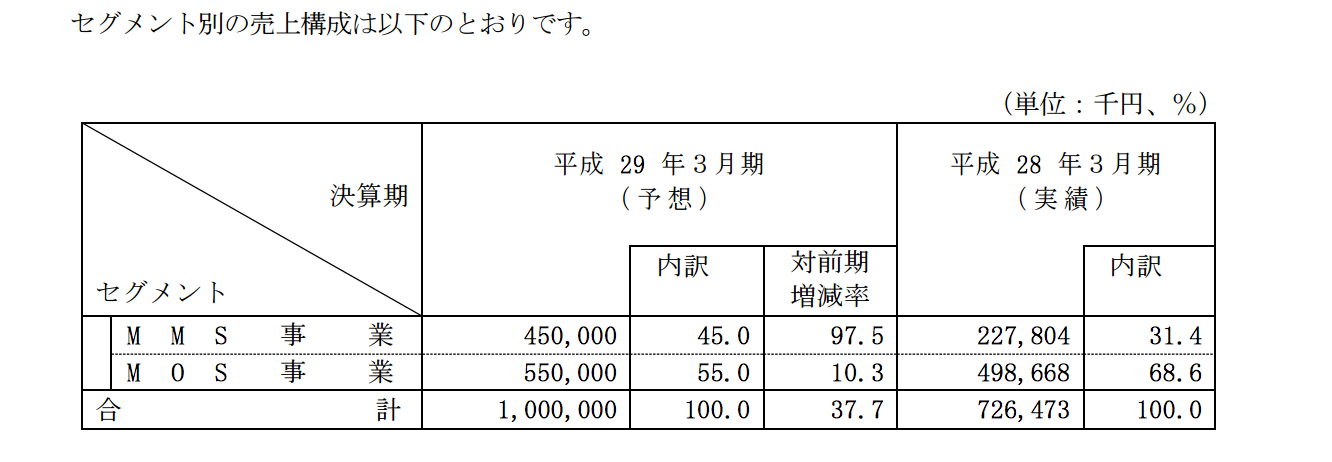

ただ、これを見ながら三ヶ月前の会社予想と違うのではないか。と思いました。

三ヶ月前の会社予想では

MMS 4.5億円

MOS 5.5億円 と書いています。

しかし、このままいけば

MMSは5.5億行きそう

MOSは5.5億は4Qに特需がなければ難しそう。 です。

そうなると前提が違うのですからこの業績予想が変わってくるのではないかと思うのです。

ただ、どう変わるかはわからないのですが。

利益面で考えるとMMS事業の方がサーバー代のみになるので利益率がかなりよくなると思うのですが

それは結果を見るまでのお楽しみですね。

僕はグレイステクノロジーで一番気になるのは三ヶ月後の来期の見通しです。

もし機械が売れるごとにグレイスのMMS事業が伸びるのであるならば

かなり利益が伸びると思いますが。一年○○円という一括契約でしたらそこまでは伸びないと思います。

あと、正直グレイスはファナック一本足打法だと思っているのですが

ファナックに続いて大手機械メーカーがグレイスにお願いするのでありましたら

ステージが一気に大きく変わります。

その進捗状況がどうなるか今から三ヶ月後楽しみですね。