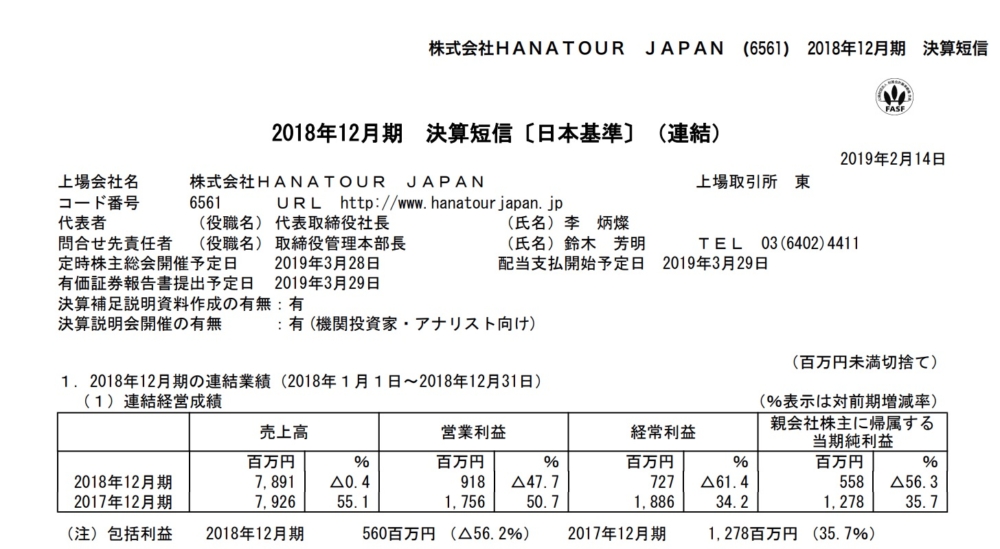

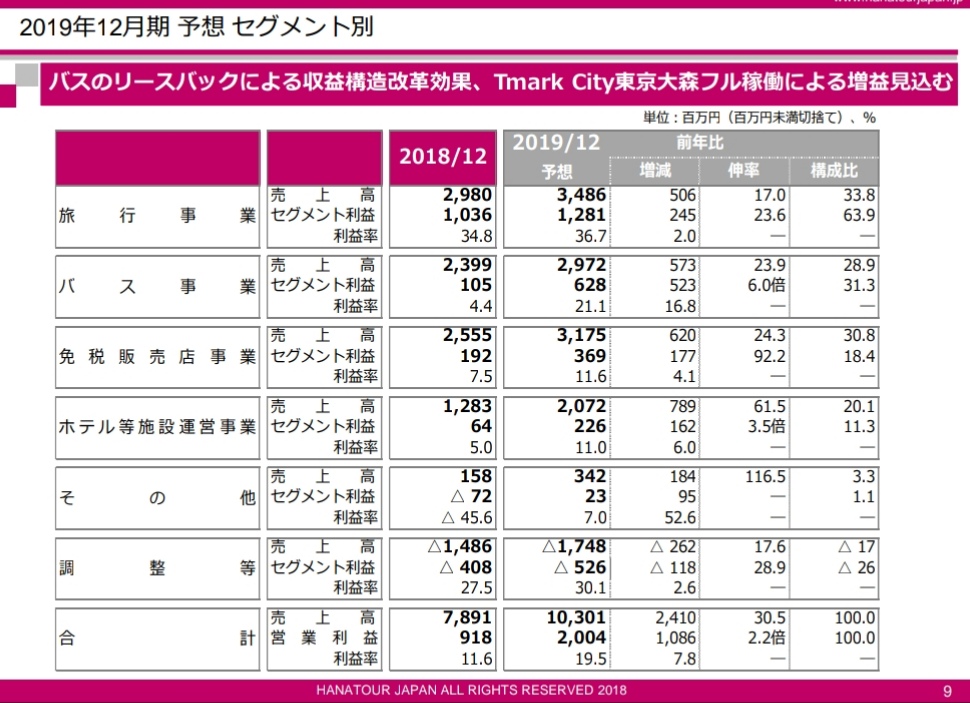

韓国大手旅行会社の日本支部ハナツアージャパンが決算を発表しました。減益になっています。

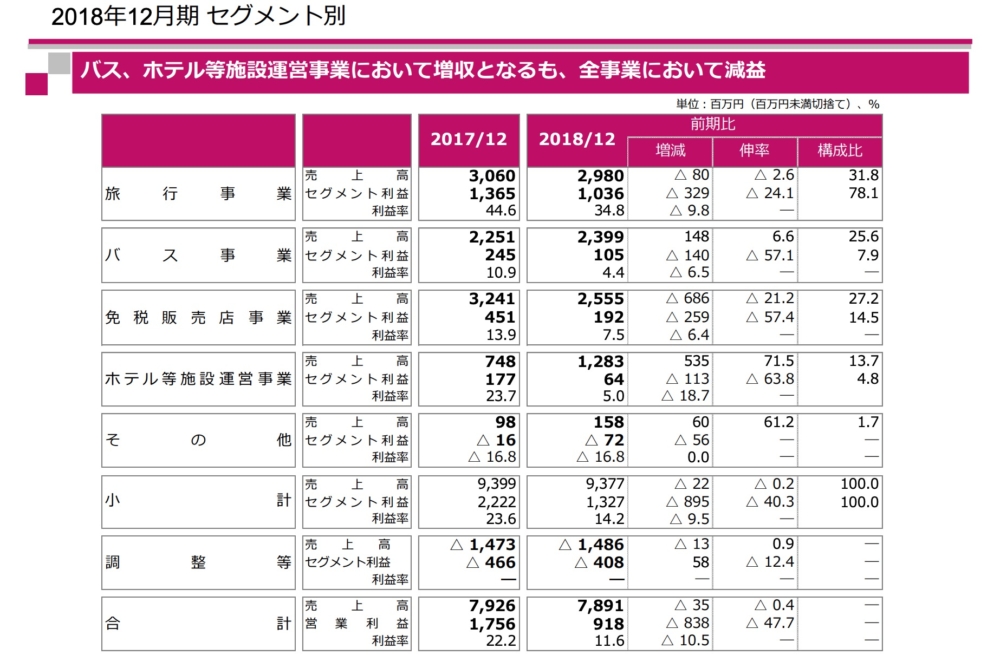

セグメントでみますとバス事業、ホテル事業は増収ですが、全体的に利益が減っていますね。

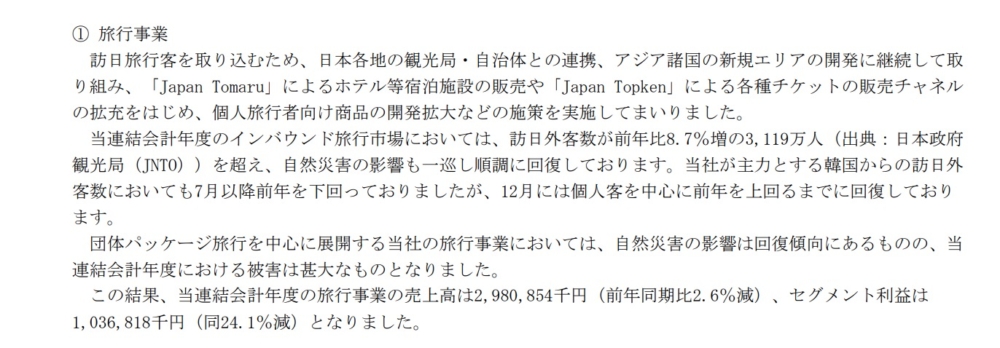

やはり旅行数が下期から大幅に減っています。日韓関係の冷え込みが直撃していますね。

ただ、来期は30%以上の増収2倍以上の増益を予定しています。

セグメントでみてみますと全セグメント大幅に増収予定になっています。

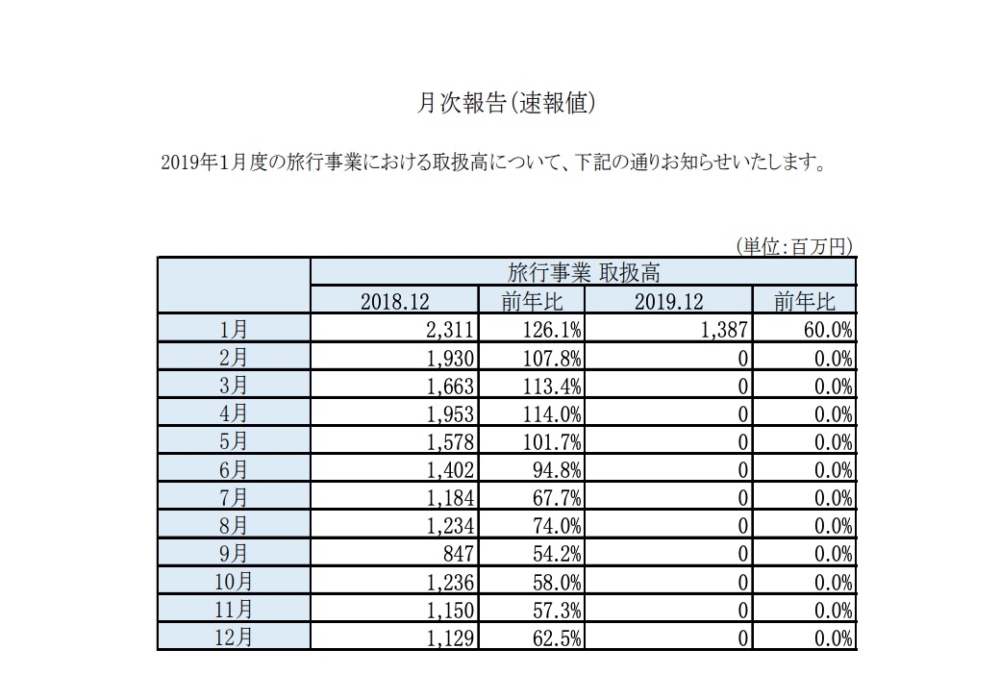

月次を見てみますと

去年よりも大幅に減っていますが、12月と比べたら大幅に増えていますので底は脱したように見えます。

メインの旅行事業は31%の増収予定なのですが、資料を分析みてみますとちょっと高望みなのではないか。とも思います。

といいますのも2017年からの月次をみてみますとを強引にくっつけてみますと

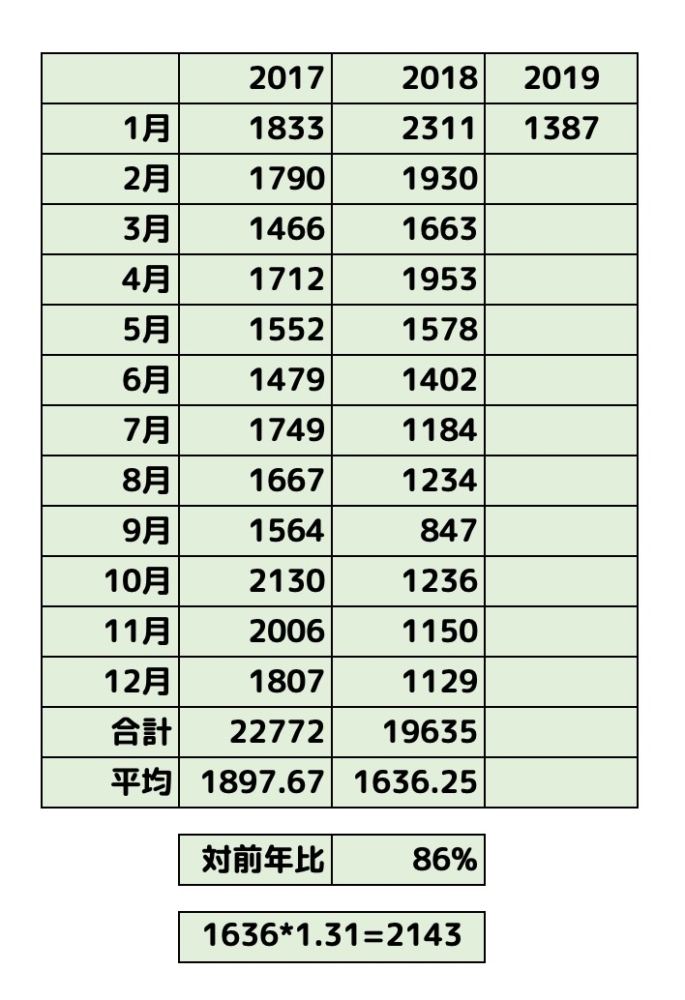

になりexcelでわかりやすく加工しますと

なります。

単刀直入にいいますと「旅行事業が31%増収なら21億は必要。しかし1月月次は13億」です。

そうなると2月以降大幅に回復しないと厳しいのではないかとも思います。

ただ去年は旅行事業は月次で計算すると前年比86%なのですが2.4%で留まっているということは

※ 上記数値は、決算整理前、グループ内取引相殺前の金額であり、 決算後の数値と異なる場合があります。

の相殺部分が変わっているのもしれませんね。(これだと月次の意味が。。)

とはいえ、黒字ですし反転はしていますので、今後の展開がとても楽しみですね!