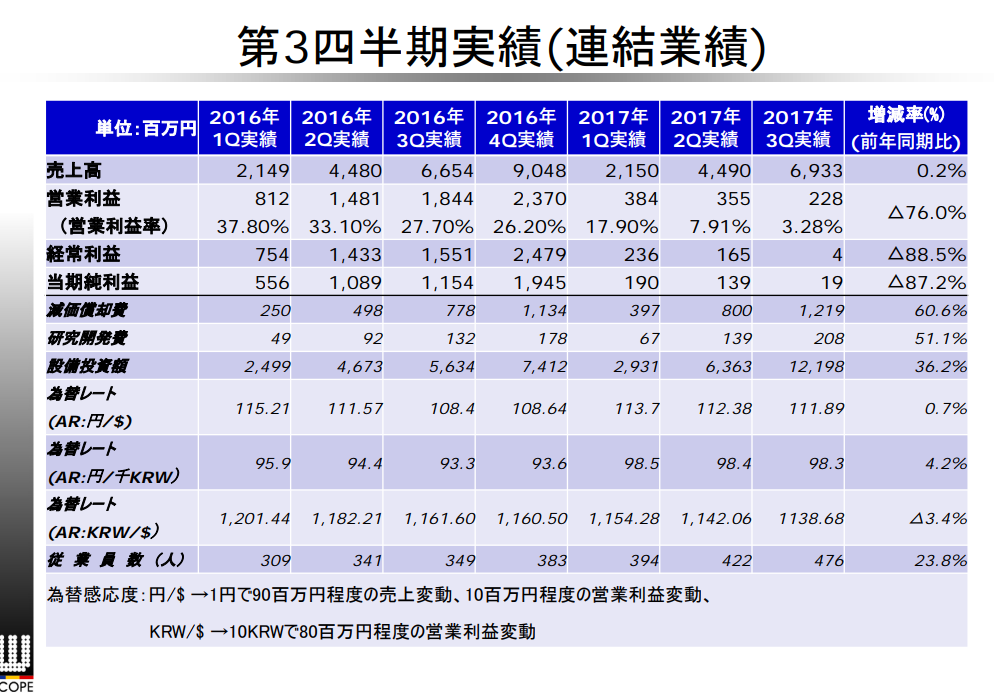

セパレータ専業のダブルスコープの決算です。

3Qまでてすと増収減益になっています。

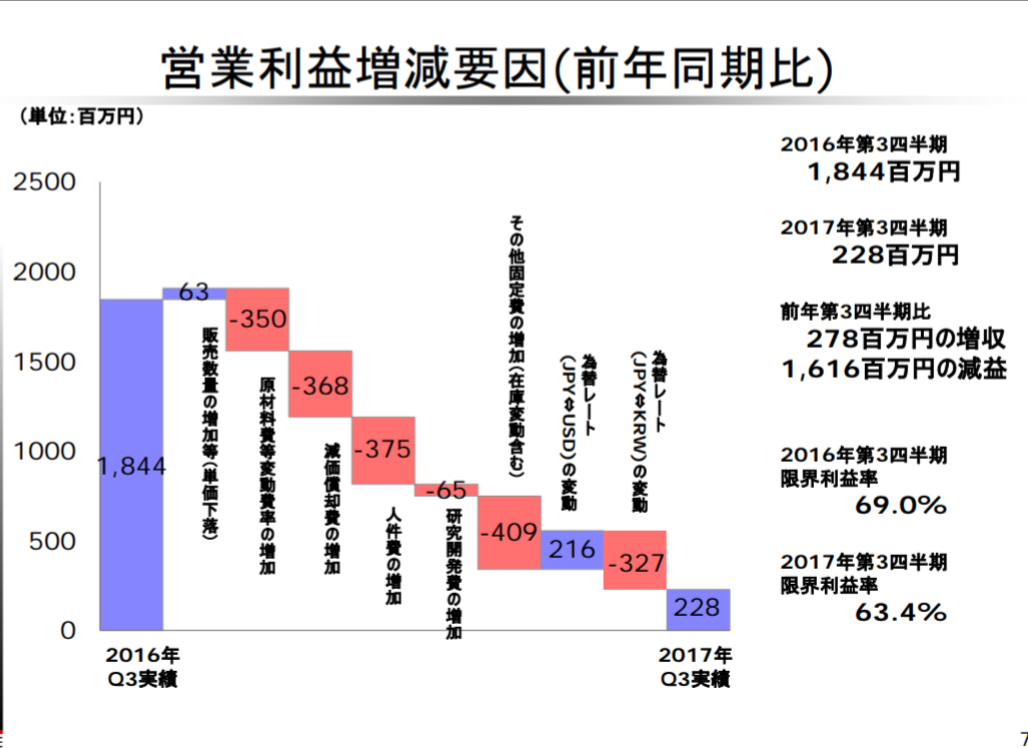

昨年と比べて材料費も固定費も全体的に上がってますね。

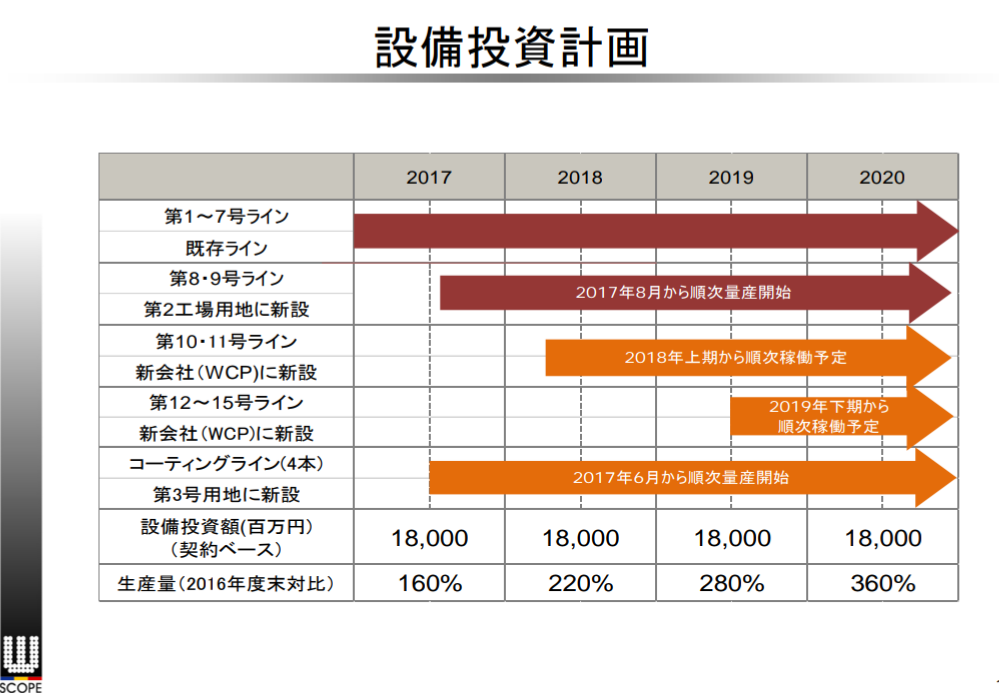

まぁ、ダブルスコープの評価は今ではなく工場がすべて完成する2020年ごろだと思いますので工場計画に問題がなければいいかなとは思います。

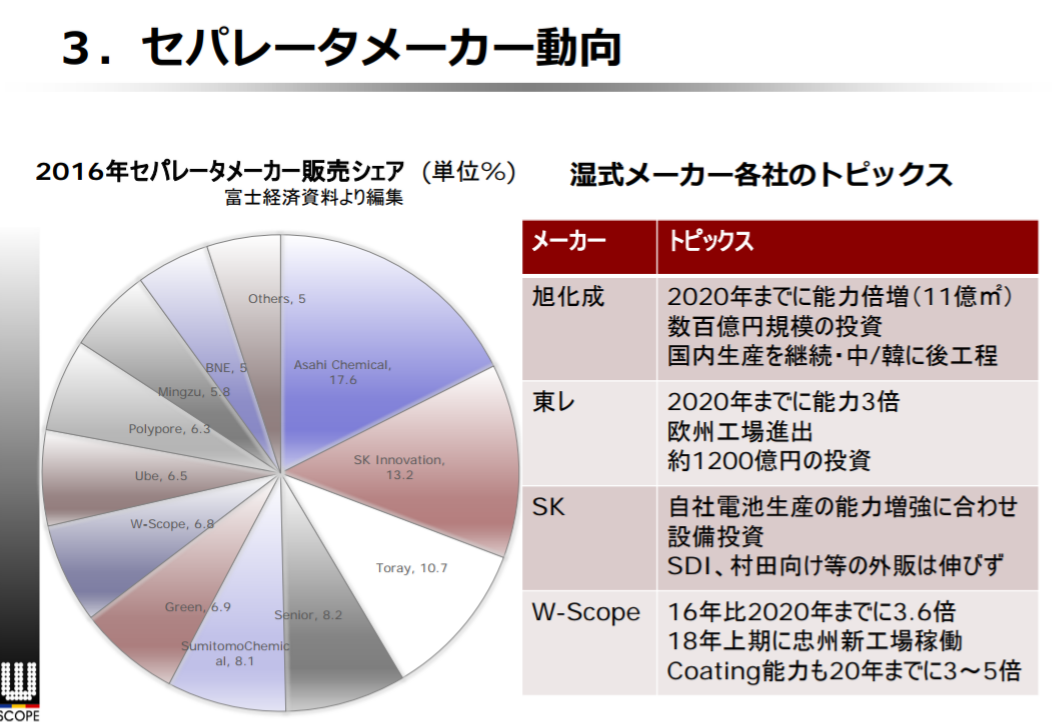

実は決算の数字よりもかなり評価しているところがありまして、ダブルスコープの業界の立ち位置をわかりやすく教えてくれる資料があったのです。

これを読みますと

◆ダブルスコープは業界7位

◆旭化成、東レ、SKなども、生産能力2倍3倍にする予定

というのがわかります。

と言うことは

◆2020年に向けてセパレータの需要は間違いなく増える

◆ただし競争激化するので他社に勝てるのか?

というのが気になるところです。

今まで

◆ダブルスコープは業界トップグループはわかるのですが何位?

◆ほんとにセパレータはそんなに需要あるのか?

とぼんやり思っていたのでとてもいい資料でした。

IRとして公正な数字を投資家に提示するというのがもっと広がればいいなと改めて思うのでありました。