エノモトを調べてみました。

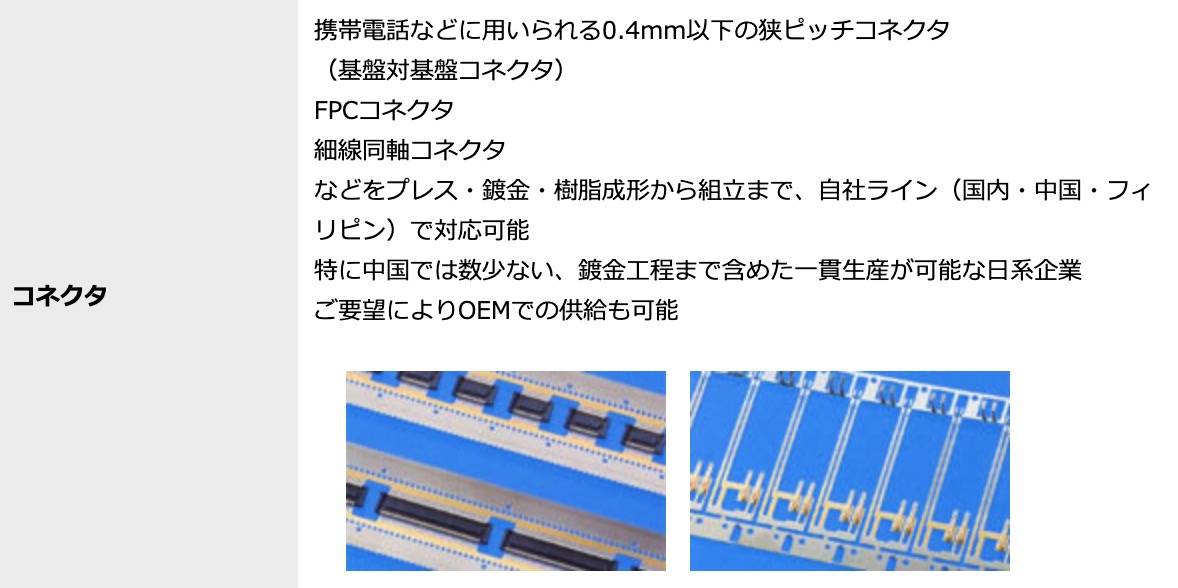

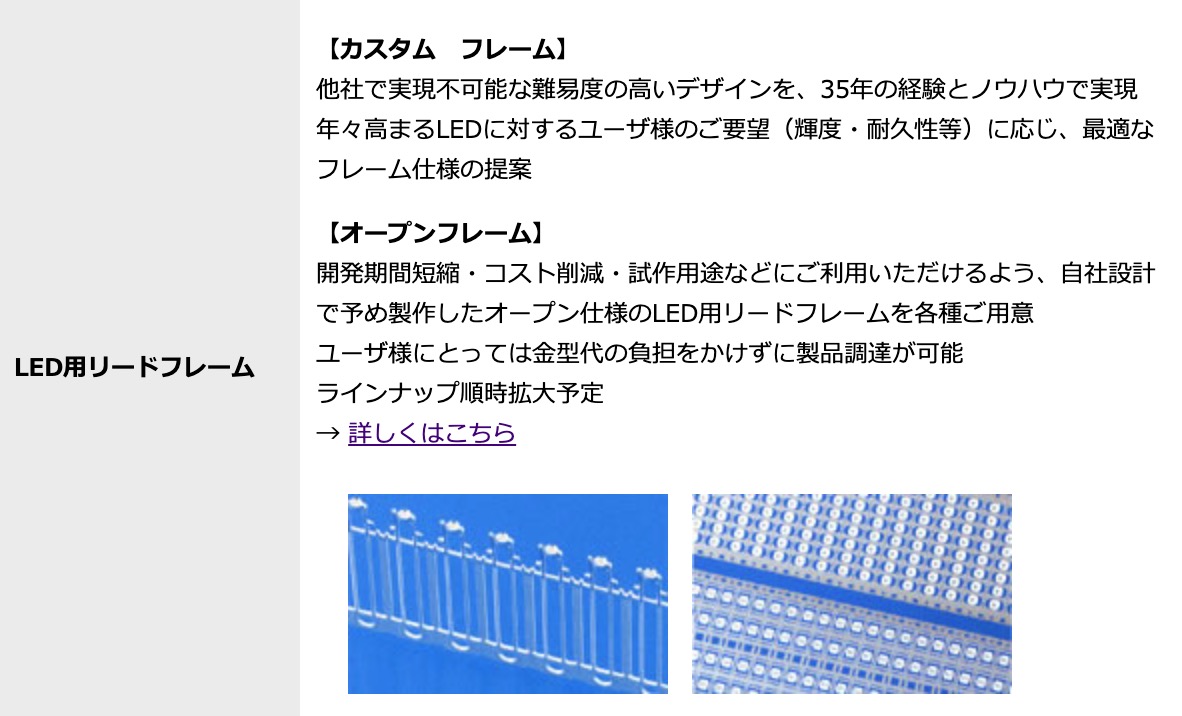

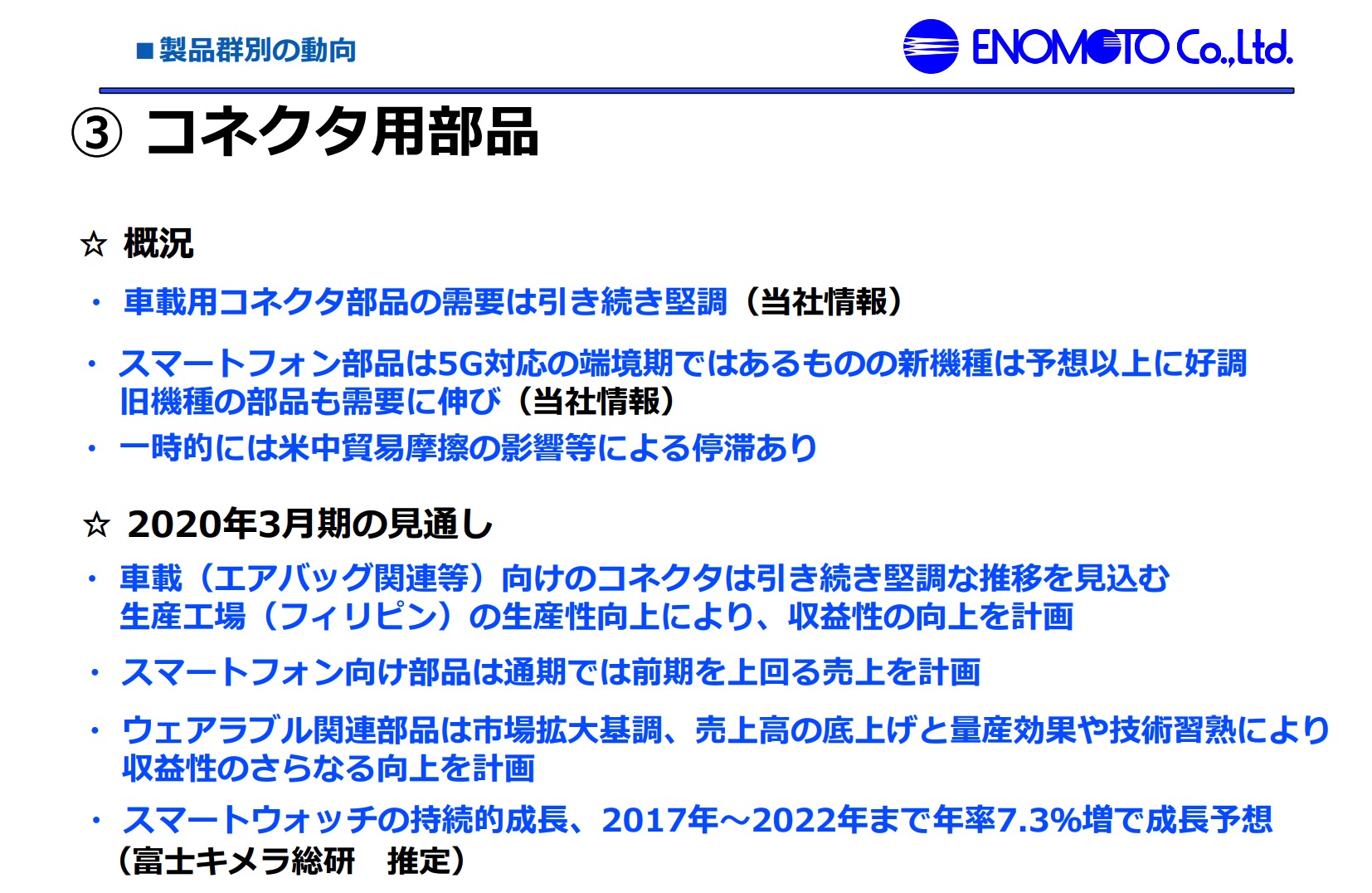

エノモトはコネクタや

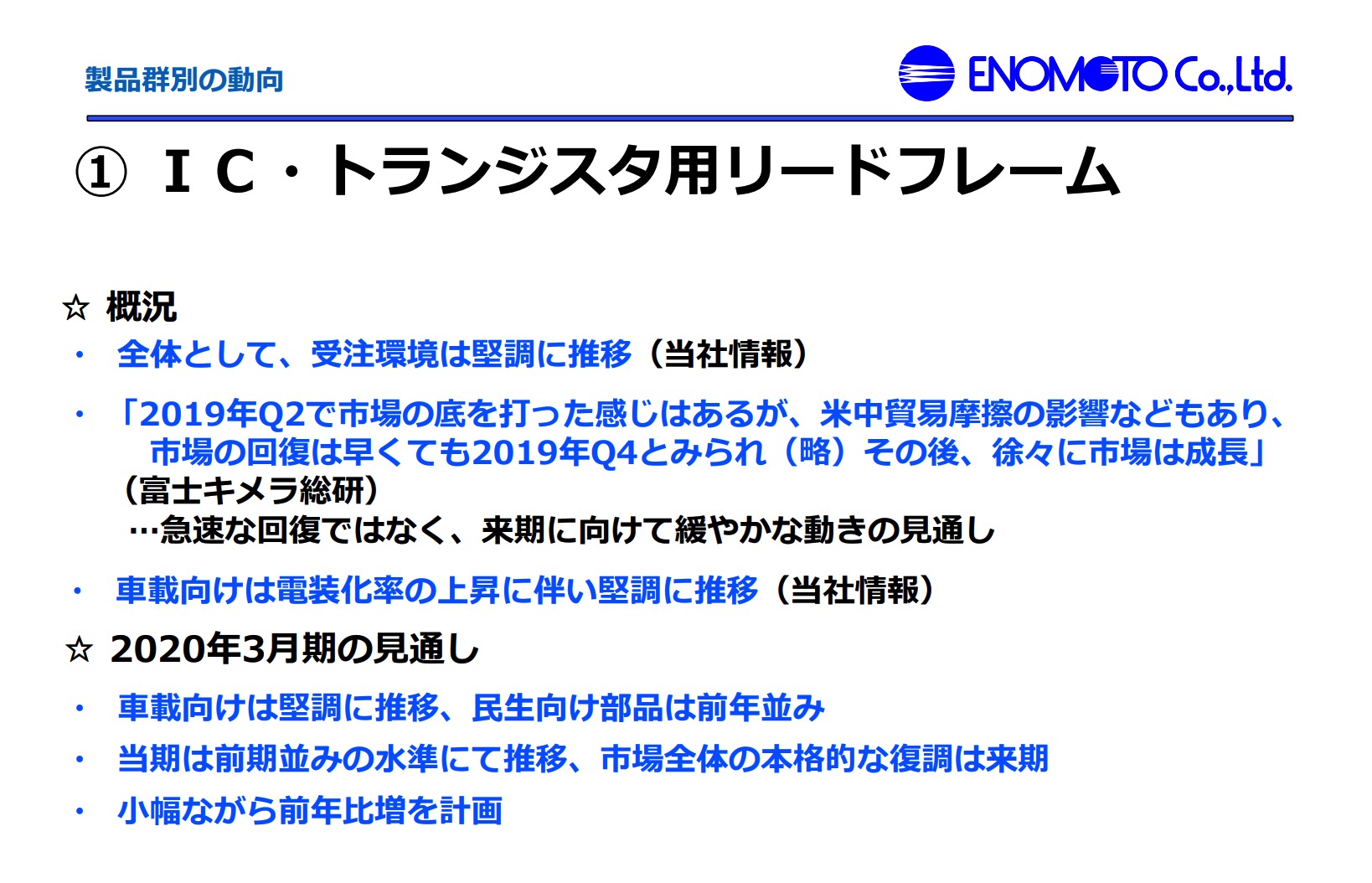

リードフレームを製造しています。

スマホや車載のおいての縁の下の力持ちですね。

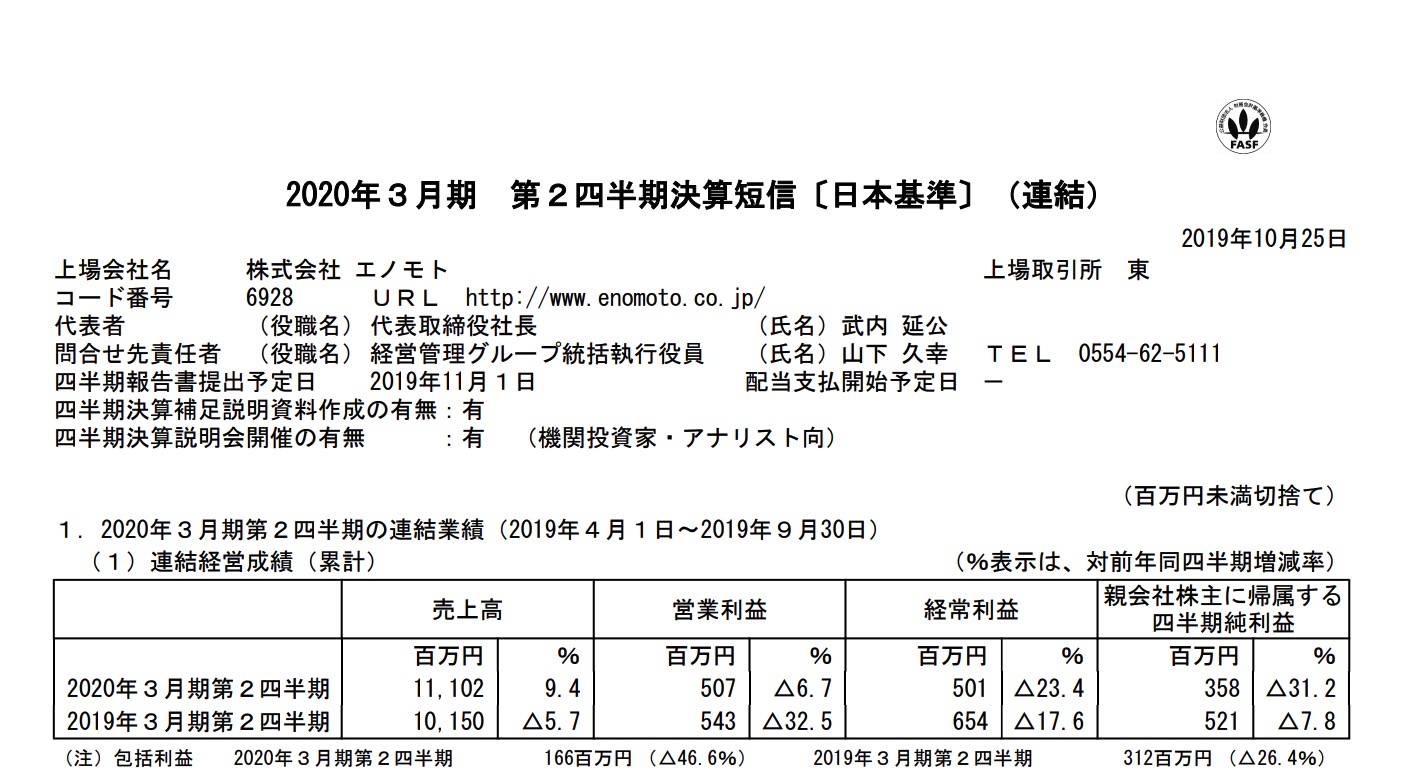

決算を調べてみますと

通期決算と比べて

売上→進捗以上

売上→進捗以上

利益→進捗未満

と、評価が難しい状態になっています。

資料をみてみますと、

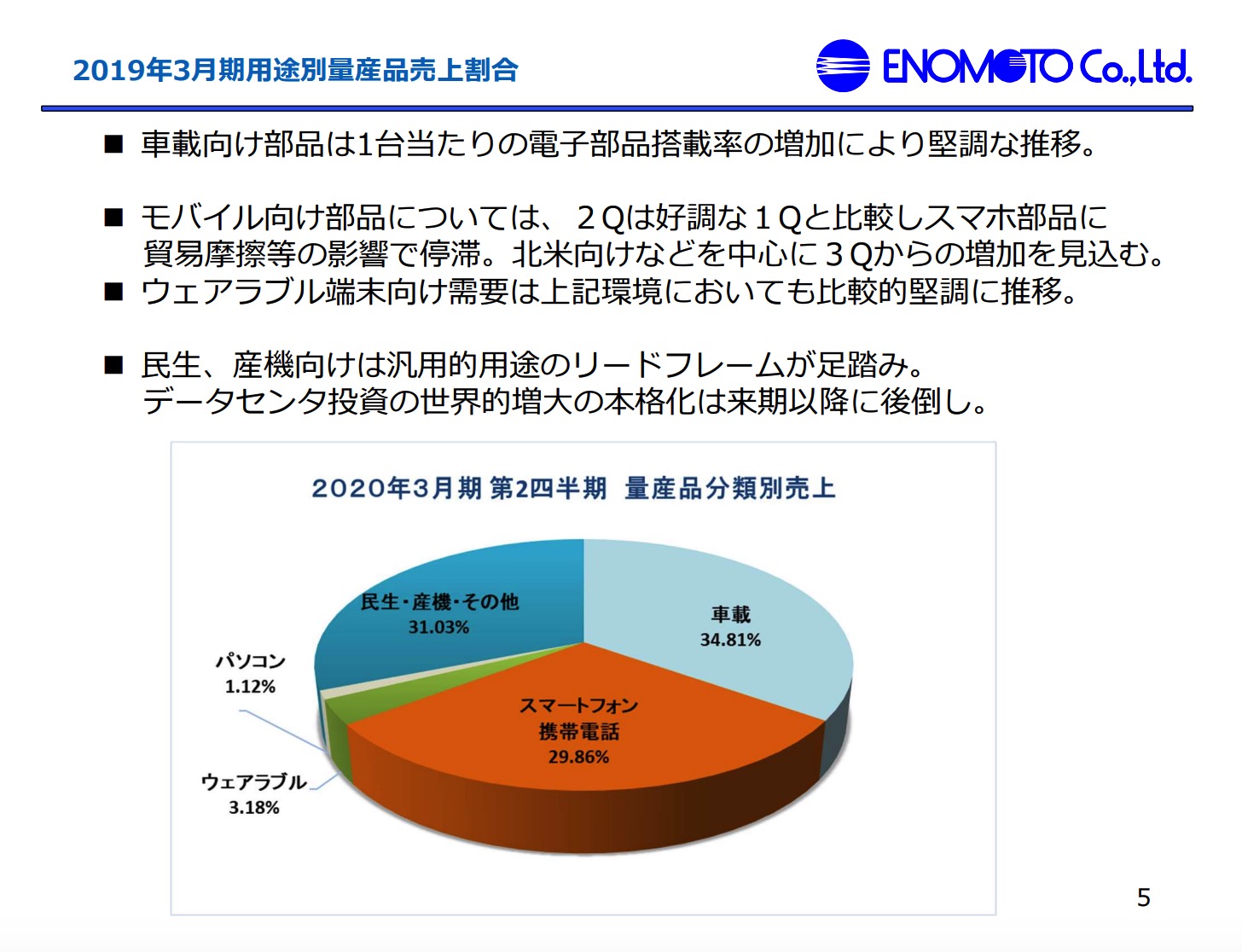

■車載・・・好調

■スマホ・・上期停滞

と書いてあります。

■データセンター投資は来期以降に後倒し。と書いてあり、2020年この恩恵を受ける企業はどこなのか?というのはエノモトに限らず気になるところです。

■リードフレーム

■コネクタ

これを読んでいたら、中長期的にいいのではないか?

と思ったものの、景気が悪くなっても同じことが言えるのかなあ。とも思いました。

ただ、車載に電子製品が増える流れは止まらないのは思いますので後退はないのではとも思います。

今回、調べるまでエノモトの知らなかったのですが、6月の水準だと

PER5

PBR0.3

配当利回り4%以上

で、放置されていたことがわかります。

地味な業界は見ないは絶対やってはいけない。と思うと同時に3800以上の銘柄を覚えるのは大変で、株式市場の海は本当に広すぎる。ぼくが死ぬ前でも知れるのはほんの一部でしかない。と改めて思うのでした。

これからの成長が楽しみですね!