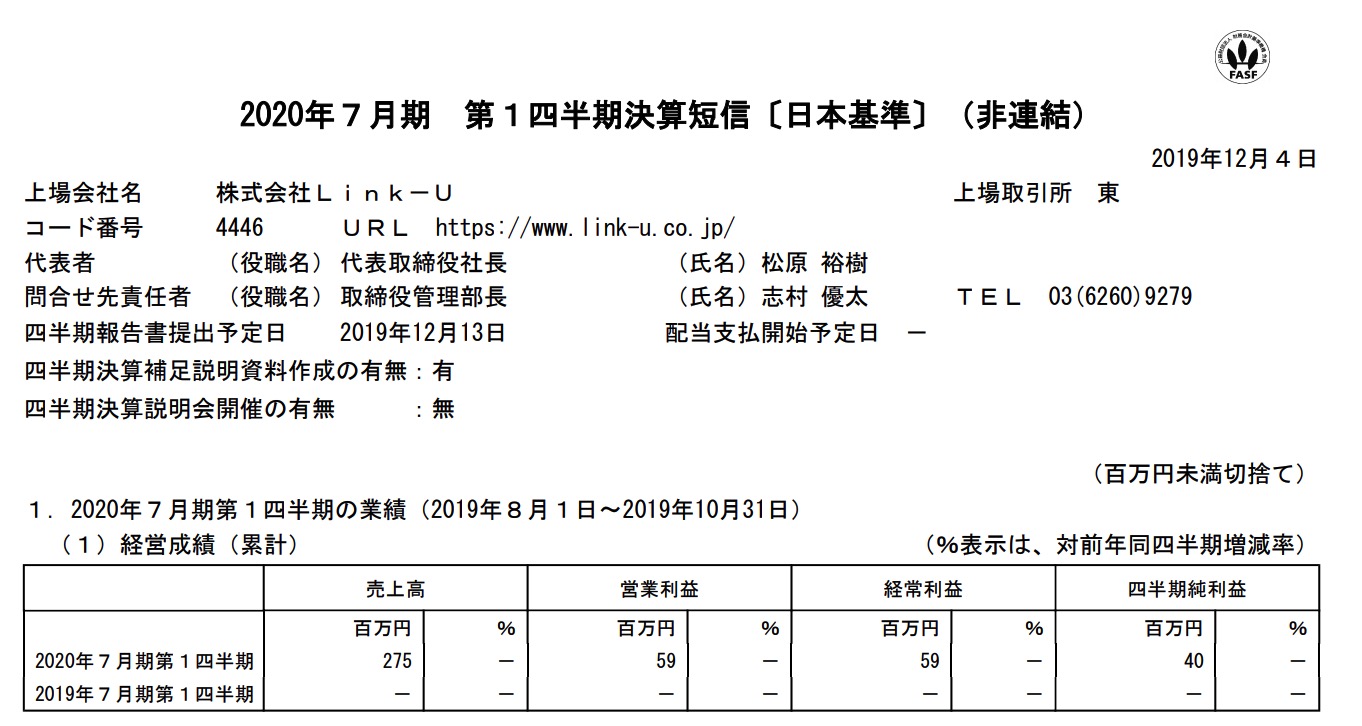

マンガアプリサーバーの運営のLink-Uの決算が発表しました。

増収増益で会社予想よりも強くなっています。

とはいえ、詳細を見てみますと

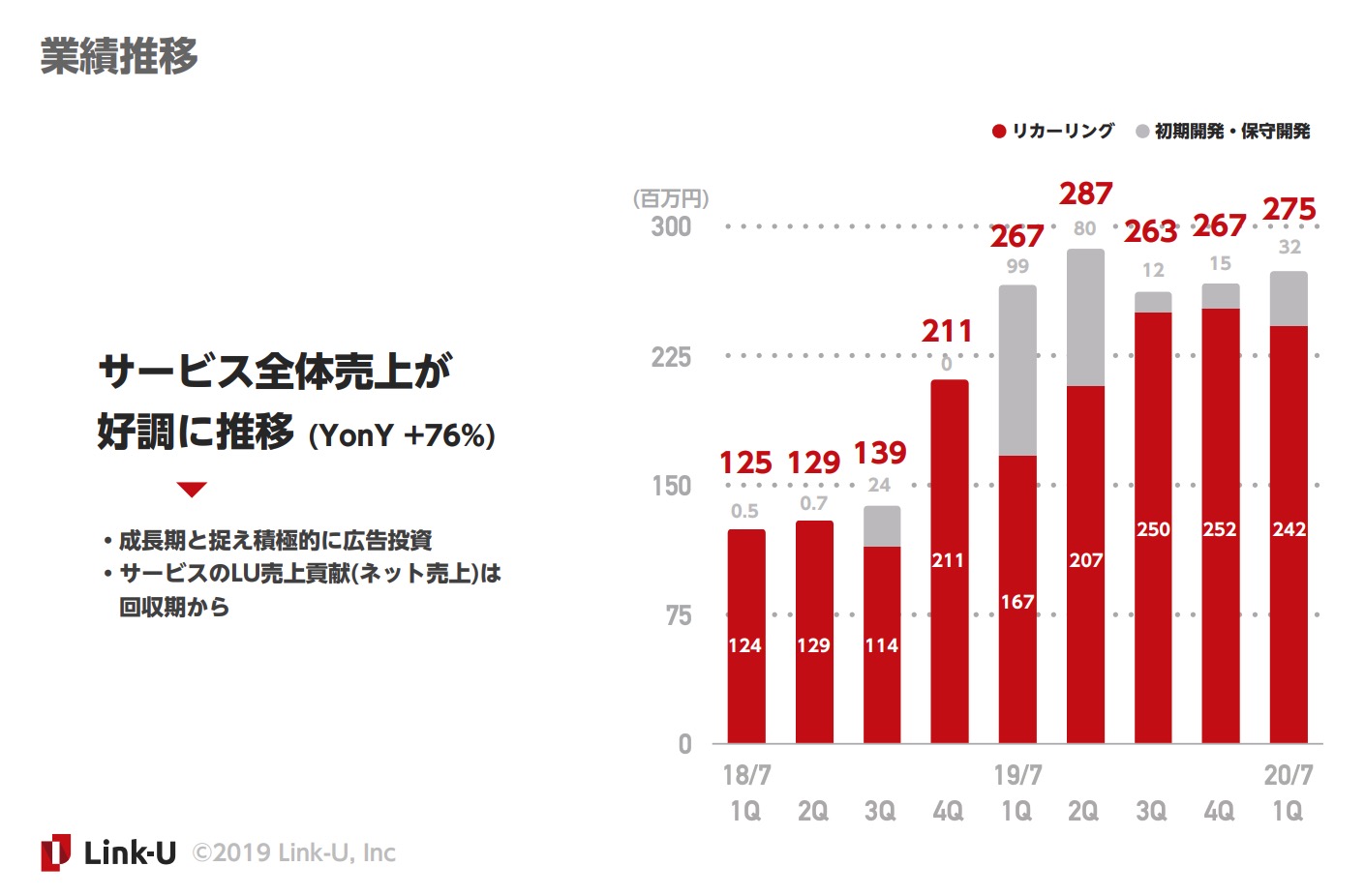

■初期導入費・・・・・・・・UP

■リカーリング(運営保守)・・・DOWNになっています。

になっています。

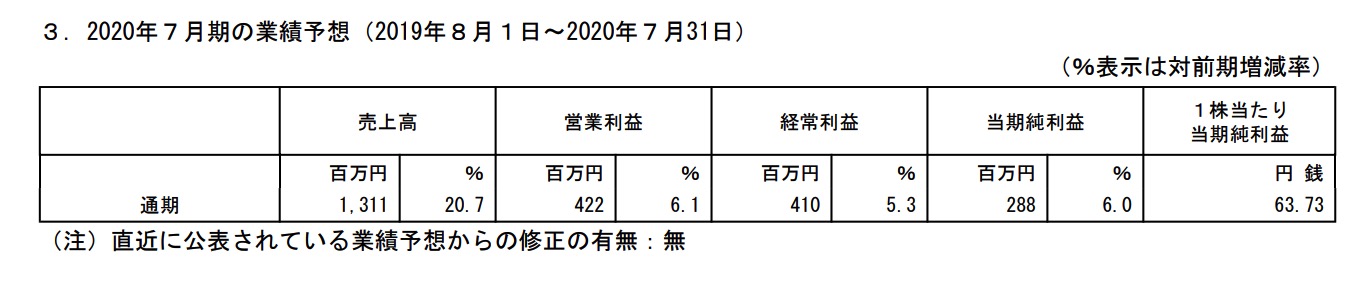

となると、今年度は集英社との新しいアプリ開発もありますので売上は成り立ちますし進捗率が遅れたとしても問題ないと思います。

リカーリングが減っている内容は何なのか気になります。(長期的な成長にはリカーリングが伸びるのは必須だと思うのです。)とはいえ、今後の業績の伸びも集英社アプリによって、ある程度は今後上乗せがありそうです。

さて、その集英社は小学生時代ジャンプを読んでいて、どのくらいの規模の会社か知らなかったのですが約100億稼ぐ会社なんですね。

来期はONE PIECEの他に鬼滅の刃の売上もありますのでさらに期待できそうですし、となると集英社の新しいマンガアプリもかなり期待できそうです。

ただ、

■それを織り込んだ株価になっていないかな?

■マンガアプリって徐々にお客様が増えるイメージなのですが集英社アプリはいきなり期待を超える集客ができるのか?(もちろん一定数はDLすると思いますが)

■少し先の話ですが、集英社が日本では最強だと思うので、集英社アプリの業績が一巡するとそれ以降、今みたいな増収率の伸びには限界がくるのでは・・・

というのは少し気になる所です。

■5Gになるとマンガもキレイになりさらに通信量&料金値上げでLink-Uの業績が良くなるのでは?

とも思います。

今後の成長が楽しみですね!