■WDBココのビジネスモデル

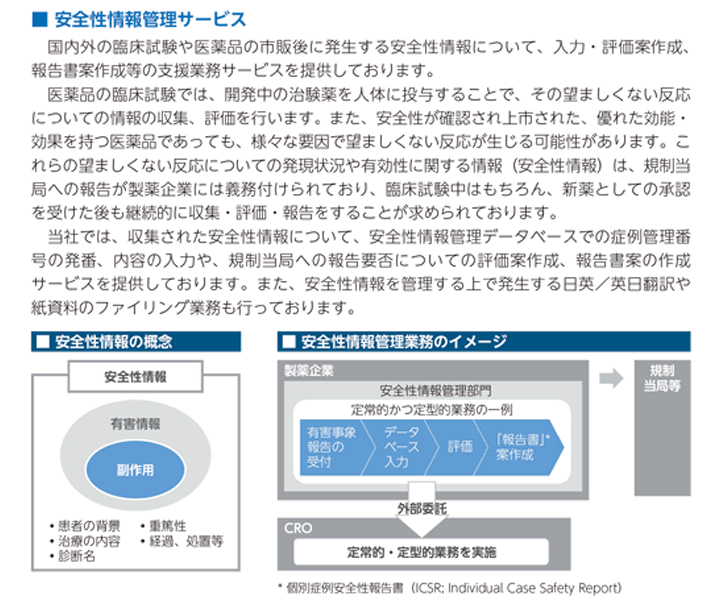

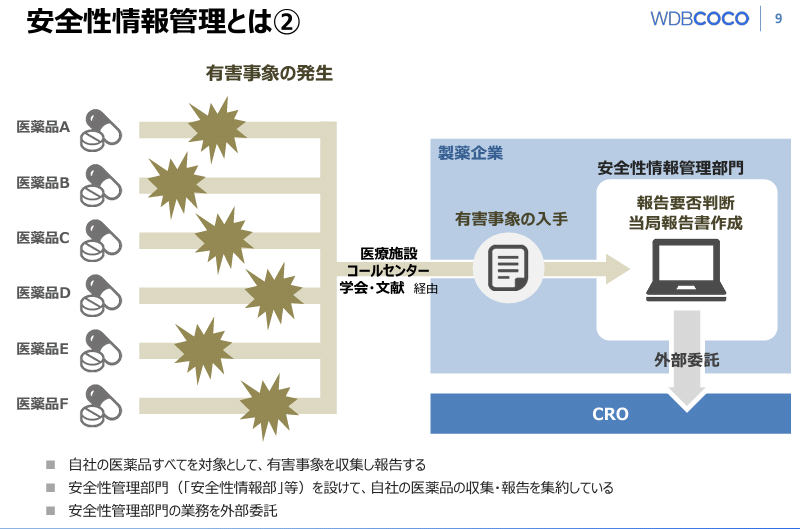

WDBココはCROの中の安全性情報管理サービスをメインビジネスにしています。

簡単に言えば治験のデータ入力業務ですね。

安全性情報管理業務の業界自体大きく伸びていますので

業界が伸びていれば、WDBココの業界はこれからも順調だと考えれます。

ただ、悪いところではないのですが、

気になる所を書きますと

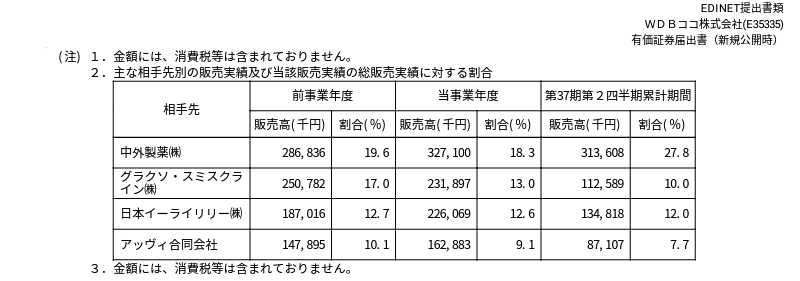

■WDBココと中外製薬

WDBココの売上の1/3は中外製薬によるものです。

今期の売上の伸びは特にそうですね。

CROの性質上すぐに悪化することは考えずらいのですが

一本足になりかけているのは脳裏にいれても良さそうです。

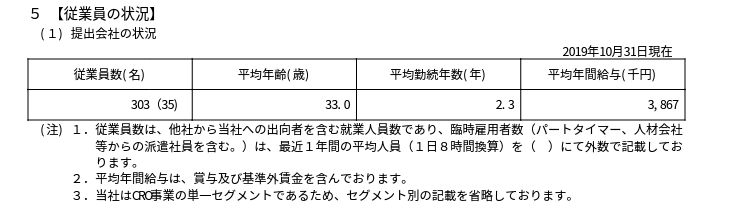

■WDBココの平均年収

また、安全性情報管理業務は漢字でみると難しい業務なのかなと思いますが、平均年収はそこまで高くありません。

となるとライバル企業が参入しやすいのでは?とも考えられます。ただ、そうなると繋がりとか実績もが大切ですのでシェアの伸ばしているWDBココが強みがある可能性もあります。

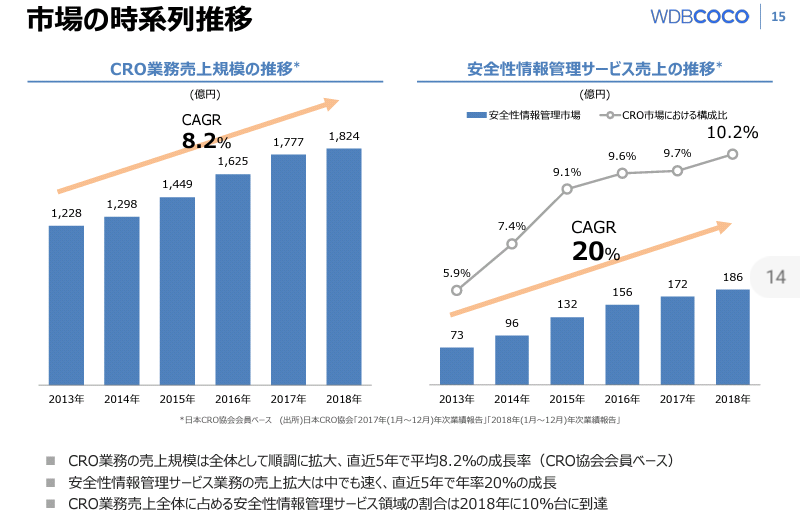

■安全情報管理サービス業界の市場成長

先ほどの市場成長率が20%と書いてありますが

よくよく見ていると鈍化しているようにも見えます。

となると、今までみたいな成長率が続くのは気になるところですが、製薬会社の仕事に左右されるところでもありますね。

色々書きましたが将来性のある業種なのは間違いありません。

これからの成長が楽しみですね!